A termékeket már a Fogyasztóvédelmi Hatóság is vizsgálja, mert bezinszagot tapasztaltak a vásárlók.

A magyar vásárlók 82 százaléka már egyértelműen ráfüggött a hűségkártyákra, de a digitalizáció itt is komoly változást hozott az elmúlt években. Míg kétharmaduk ma már inkább digitálisan veszi igáénybe így az akciókat, addig minden harmadik vásárló körömszakadtáig ragaszkodik a műanyag hűségkártyákhoz - derült ki a Pénzcentrum és a Debreceni Egyetem közös, nagymintás felméréséből.

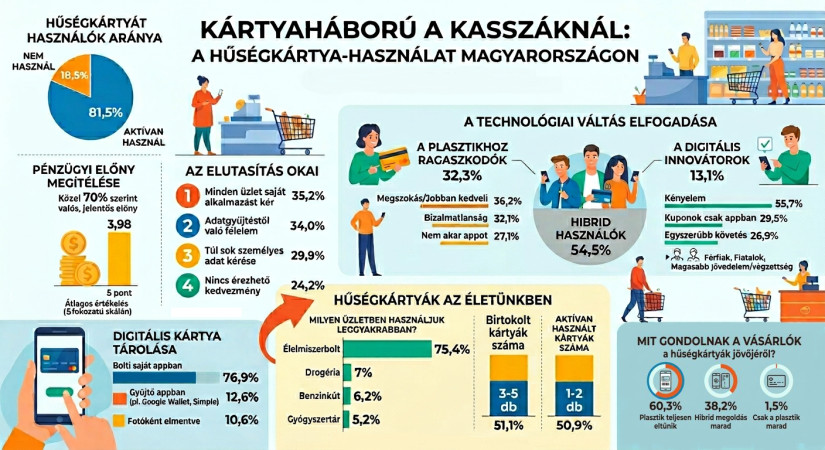

„Hűségkártyája van?” – hangzik el a kérdés szinte minden fizetésnél. Mi, vásárlók pedig rutinszerűen kezdünk el kotorászni a pénztárcánkban vagy a telefonunk menüjében. Bár a magyarok pénztárcája még mindig tömve van plasztiklapokkal, a digitális forradalom feltartóztathatatlanul tör előre és elérte a hűségkártyák világát is. A Pénzcentrum és a Debreceni Egyetem friss, 2026 tavaszán lefolytatott, közel 3000 fős kérdőíves felmérése rávilágított arra, hogy miközben a többség már a mobiljával vadássza az akciókat, minden harmadik vásárló körömszakadtáig ragaszkodik a műanyag hűségkártyákhoz. Nemcsak szeretjük, de a jelenlegi gazdasági helyzetben talán rá is szorulunk a bolti kedvezményekre, miközben ádáz küzdelem zajlik a hagyományos plasztikkártyák és a mobilalkalmazások között. De vajon megéri a vesződséget ez az egész dolog, vagy csak az adatainkat adjuk el pár százalék kedvezményért?

Vizsgálatunkat egy online kérdőív segítségével folytattuk le, mellyel a potenciális kitöltők a Pénzcentrum online felületén találkozhattak. Az online kérdőív mindenki számára nyitott volt, bárki kitölthette azt; a kitöltéshez azonosításra, regisztrációra nem volt szükség. A kérdőív kitöltése név nélküli és önkéntes volt. Kérdőívünket 2869 fő töltötte ki 2026. február 12. és 2026. március 31. között. A válaszadók részletes, demográfiai változók szerinti megoszlását az alábbi táblázat illusztrálja.

Megjegyezzük, hogy kutatásunk nem tekinthető reprezentatív felmérésnek. Ugyanakkor a magas esetszám és a válaszadók sajátos összetétele - különös tekintettel az idősebb, hatvan év feletti korosztály felülreprezentáltságára, illetve a gazdasági témák iránt érdeklődő olvasóközönségre - rendkívül értékes, gyakorlatias betekintést nyújt a tudatos hazai fogyasztók mindennapi vásárlási és hűségkártya használati szokásaiba.

A magyar vásárlók egyértelműen a hűségkártyák bűvöletében élnek. Válaszadóink elsöprő többsége, 81,5%-a aktívan használ valamilyen hűségkártyát. A használat intenzitása magasabb a nők, a 40-60 évesek, a magasabb iskolai végzettségűek, a nagyobb lélekszámú településeken (pl. vármegyeszékhely, főváros) élők körében. A hűségkártyák használatát elutasítók (18,5%) leggyakoribb okokként az alábbiakat jelölték meg válaszaikban:

A 80%-ot meghaladó hűségkártya használati arány egyáltalán nem meglepő, főleg a használat motivációjának tükrében. A hűségkártyákat használók egy 5 fokozatú skála segítségével fejthették ki véleményüket annak kapcsán, hogy a hűségkártyák mekkora pénzügyi előnyt jelentenek számukra. Az 1-es érték jelentette a legkisebb anyagi hatást, míg az 5 azt jelentette, hogy jelentős kedvezményekben részesülhetnek használatukkal. A hűségkártyát használóknak közel 70%-a teljesen meg van győződve arról, hogy a hűségprogramok valós, szabad szemmel is jól látható pénzügyi előnyt jelentenek a családi kassza számára. Az átlagos érték a hűségkártyát használók körében 3,98 volt, a medián értéke 4, a módusz pedig egyenesen 5-ös értéket vett fel.

A mindennapi rohanásban hajlamosak vagyunk halmozni a hűségkártyákat, amit a felmérésünk is igazolt. Tömve van a pénztárcánk a láncok plasztik kártyáival. A szakirodalomban használt poligám hűség kifejezés igen találó és beszédes. A hűségkártyákat használók több mint fele (51,1%) általában 3-5 különböző üzletlánc kártyáját őrizgeti a tárcájában. 1-2 hűségkártyával a válaszadók 22%-a, 6-10 kártyával pedig 21,1%-a rendelkezik. Ennél több kártyája csak használók 5,8%-nak van.

Amikor viszont bemutatásra kerülne a sor a kasszánál, a számok azt mutatják, hogy sokkal válogatósabbak vagyunk: a többség (50,9%) mindössze egy vagy két kártyát használ igazán aktívan. A 3-5 darab használata 43,1%-os arányt ért el kutatásunkban. A „gyűjtögető életmód” és a tényleges használat közötti hatalmas szakadék arra utal, hogy bár több hűségpromóció lehetőségére feliratkozunk, a kártyát elfogadjuk, de a lojalitásunk valójában csak egy-két bejáratott üzlethez köt minket.

Az is tisztán látszik felmérésünkből, hogy milyen szektorra koncentrálódik leginkább a hűségkártyák világa. A hűségkártyák vitathatatlan húzóágazata az élelmiszer-kiskereskedelem, megkérdezettjeink 75,4%-a ugyanis a napi bevásárlások során itt villantja fel leggyakrabban a vonal- vagy QR-kódját. A drogériák hűségkártyái 7%-kal, a benzinkutaké 6,2%-kal, a gyógyszertáraké 5,2%-kal, a ruházati boltoké 1%-kal jócskán lemaradva követi a szupermarketeket/hipermarketek világát. Úgy tűnik, a drága üzemanyag és a kozmetikumok is eltörpülnek a kenyér és a tej árán fogható napi spórolás mellett.

A kutatás legizgalmasabb része az a technológiai generációváltás volt, ami épp a szemünk előtt zajlik a pénztáraknál. Jelenleg egyfajta átmeneti korszakot élünk, ahol a mobilalkalmazás és a hagyományos plasztikkártya küzd a vásárlók kegyeiért. A vásárlók 54,5%-a hibrid módon, azaz a telefonját és a hagyományos műanyag hűségkártyáit felváltva használja a mindennapokban.

Ugyanakkor létezik egy rendkívül erős és kitartó, 32,3%-os tábor, melynek tagjai hallani sem akarnak bolti mobilalkalmazásokról, a modern idők dacára is kizárólag a kézzelfogható plasztikhoz ragaszkodnak. Ennek a tábornak a 81,5%-a úgy nyilatkozott, hogy ha egy üzlet nem kínál vásárlóinak fizikai formátumú hűségkártyát, csak digitális megoldást, akkor egész egyszerűen nem kér a digitális megoldásból, ebbe az üzletbe nem lesz hűségkártyája. 18,5%-uk egészen kreatív megoldást talált: kinyomtatja a digitális azonosítóját, valahogy megoldja azt, hogy legyen fizikai formátumú hűségkártyája. A kizárólag fizikai formátumú hűségkártyát használók tábora (azaz a 32,3%-os tábor) az alábbi főbb okokat jelölte meg a plasztikhoz való ragaszkodása okaként:

A fizikai plasztikkártyákhoz ragaszkodókkal szemben áll az a mintegy 13,1%-nyi innovatív csoport, akik a kényelmet választva már teljesen száműzték a műanyagot pénztárcájukból. Ők minden hűségpromócióval kapcsolatos ügyüket a telefonjukkal intéznek. A kizárólag digitális hűségkártyát használók aránya magasabb a férfiak (férfiak 20,4%, nők 7,8%), a 18-29 és 30-39 évesek (40,7% és 26,1%), a felsőfokú végzettségűek (15,9%), a kis mértékben és jelentősen átlag feletti jövedelemmel rendelkezők (19,3% és 35,8%), a fővárosi lakosok (15%) körében.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A digitális hűségkártyákat használók háromnegyede (76,9%) leginkább az adott bolt saját alkalmazásában tárolja kódjait, ami valóban több alkalmazás telepítését teheti szükségessé egy okostelefonra. 6-8-10 darab különböző alkalmazástól kapni marketing jellegű push üzeneteket néhány százalék kedvezményért cserébe; valóban elgondolkodtató lehet a fogyasztó szempontjából, hogy megéri-e ez a kényelmetlenségeket.

A különböző hűségkártyák kódjának tárolására egyetlen darab dedikált gyűjtő appot (pl. Supercards, Google Wallet, Simple, stb.) használók aránya 12,6%. Ez a megoldás járhat némi kompromisszummal, de csupán egy alkalmazás telepítését teszi szükségessé a készülékre a korábbi 6-8-10 helyett. 10,6% nyilatkozott úgy, hogy fotó formátumban, képként elmentve tárolja a hűségkártyáit. Ezt nem mondanánk a leginkább kifinomult módszerek egyikének, kényelmesnek sem feltétlenül kényelmes a kasszánál a háziállataink, családi fotóink rengetegéből elővadászni az adott bolt EAN vagy QR-kódját, de kétségtelenül működőképes lehet ez a megoldás is.

De miért is költöztetjük a hűségkártyáinkat a mobilunkba? Akik már megtették ezt, azoknak az 55,7%-a egyszerűen a kényelemre hivatkozik, mondván, a telefon úgyis mindig a kezük ügyében van. 29,5% szerint az exkluzív kuponok csak appban érhetők el, 26,9% szerint egyszerűbb nyomon követni a hűségpontokat digitálisan, 25,8% úgy véli, hogy több kedvezményt kap digitális hűségkártyával, 21,8% szerint gyorsabb a pénztárnál, 21,1% pedig környezetbarát megoldásnak tartja.

Ami pedig a hűségkártyák jövőjét illeti, a magyar vásárlók többsége egyfajta digitális változást lát kibontakozni. A használók 60,3%-a meg van győződve arról, hogy néhány éven belül a plasztikkártyák teljesen kikopnak a mindennapokból, a hűségprogramok világa kizárólag a képernyőkön folytatódik tovább. 38,2% még hisz a hibrid megoldások (fizikai kártya is marad a digitális megoldások mellett) életképességében. Csak 1,5% szavaz kizárólagosan a fizikai kártyák diadalára. Közmegegyezés tárgya, hogy a digitális hűségkártyák egyszerűbbé teszik a vásárlást.

A digitális hűségkártyákat használók 63,2%-a magas egyetértési szintet mutatott ezzel az állításunkkal szemben, ugyanakkor több problémás dolgot is megemlítettek a digitális rendszerrel szemben. Bár az adatvédelem körüli aggályok (45% jelezte, hogy aggódik a személyes adatainak gyűjtése miatt) és a túl sok letöltendő alkalmazás okozta nyűg sokakat visszatart (48% nem szeretne sok appot letölteni telefonjára), az egyértelműen borítékolható, hogy a kasszánál kapott 5-10%-os kedvezményekért cserébe a legtöbben hajlandóak lesznek végleg megbarátkozni a digitális jövővel.

Kutatásunk során különösen tanulságos volt a válaszadók kor szerinti összetétele, amely alaposan rácáfol arra a sztereotípiára, hogy a hűségkártyák világa csak a fiatalok kiváltsága lenne. A kutatásunkban részt vevők mintegy 60,9%-a 60 év feletti korosztályból került ki. Ők azok, akik a leginkább érdeklődőnek bizonyultak a hűségkártyák témakörében; a jelek szerint rendkívül tudatosan próbálják faragni a megélhetési költségeiket magas inflációs környezetben.

A hűségkártya lett a modern kereskedelem „svájci bicskája”. A hűségprogramok korszaka nem áldozott le, sőt, a plasztikkártyák egyszerű pontgyűjtő eszközeiből a modern vállalatirányítás és a társadalomkutatás legfontosabb Big Data forrásaivá váltak. Kutatásunk rávilágít, hogy a hűségkártya ma már nem csupán marketingeszköz, hanem a hatékony logisztika és a fenntartható gazdálkodás alapköve. Magyarországon a hűségkártyák használata szinte nemzeti sport – jó értelemben. A vállalatok számára a hűségprogram már nem opció, hanem kritikus infrastruktúra. Aki nem használja ki a tranzakciós adatokban rejlő potenciált, az lemarad a „pull” típusú, valódi fogyasztói igényekre építő piaci versenyben.

A vásárlók számára pedig a hűségkártya marad az egyik legfőbb eszköz az infláció és az áremelkedések elleni védekezésben. Hiába a kényelem és a csillogó mobilappok, minden harmadik magyar vásárló még nemet mond a digitális megoldásokra. Ez nem csak a pontokról, kedvezményekről szól: ez egy kőkemény küzdelem a kényelem és a bizalom között. Akár a mobilunkat villantjuk, akár a plasztikot, a végén mindannyian ugyanarra várunk; vagyis arra, hogy a kasszás ne azt kérdezze a végén, mivel fizetünk, hanem azt, hogy „a pontokat levonjuk, a négyből egy kupont felhasználjunk”?

*Szerző: dr. habil. Szűcs Róbert Sándor; egyetemi docens, Debreceni Egyetem

A termékeket már a Fogyasztóvédelmi Hatóság is vizsgálja, mert bezinszagot tapasztaltak a vásárlók.

A talajból közel egy évnyi csapadék hiányzik, ezért Magyarországon ma már gyakorlatilag csak öntözéssel lehet gazdaságosan burgonyát termeszteni.

A telefonos és személyes ügyfélszolgálaton is korlátozott az ügyintézés.

A Müller az egyik, a dm a másik oldalról szorongatja a Rossmannt, már egészen a sarkára hágtak a kentaurnak.

A 3 eurós átalányvámot július 1. óta az EU-n kívüli webáruházból rendelt, 150 eurónál kisebb értékű küldeményekben lévő áruféleségek után kell fizetni.

Egy friss felmérés megmutatja, mely országokban alapfelszerelés a klíma, és hol számít még mindig ritkaságnak.

A Temu népszerűsége töretlen, de sokan panaszkodnak a minőségre, az új vámok pedig változást hozhatnak.

Friss arculatot kap az Alesto, a Lidl magvakból és aszalt gyümölcsökből álló márkája.

Az Európai Unióba naponta több mint 5,8 millió alacsony értékű csomag érkezik, az európaiak pedig évente mintegy 4,5 millió tonna "ultra fast fashion" ruhát vásárolnak.

A budapesti agglomeráció és kiemelten a főváros kulcsfontosságú szerepet játszik a vállalat fejlesztési terveiben.

A vállalat jelenleg összesen 561 üzletet működtet a három érintett országban.

A hatóság azonnal felvette a kapcsolatot az érintett vállalkozásokkal, amelyek haladéktalanul intézkedtek a termékek visszahívásáról.

A Kifli.hu rekordévet zárt: nőtt a rendelésszám, bővült a kiszállítás, új logisztikai központ is megnyílt.

Magyar Péter egyértelművé tette a kabinet álláspontját, amely szerint a háborúban Oroszország a támadó fél, Ukrajna pedig az áldozat.

A felhasználóknak semmilyen teendőjük nincs a folyamattal kapcsolatban.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

Az Országos Kereskedelmi Szövetség (OKSZ) szerint továbbra is kedvező inflációs folyamatok figyelhetők meg az élelmiszerpiacon.

A júniusi adat alacsonyabb a májusi 1,8 százalékos inflációnál, vagyis tovább mérséklődött az éves pénzromlási ütem

Májusban havi és éves összevetésben is bővült a hazai kiskereskedelmi forgalom, amit elsősorban a ruházati cikkek és az online vásárlások megugrása ösztönzött.

Tisztességtelen kereskedelmi gyakorlat gyanúja miatt indított versenyfelügyeleti eljárást a Gazdasági Versenyhivatal a Simply You Hungary Kft. ellen.

A KSH jelentése alapján a bővülés minden főbb szektort érintett, hiszen növekedett az élelmiszerek, a nem élelmiszer jellegű áruk és az üzemanyagok értékesítése is.

A 2010 óta bevezetett, a politikai kommunikációban gyakran multiadóként vagy extraprofitadóként emlegetett különadók valójában nagyrészt a lakosság által megfizetett fogyasztási adóknak tekinthetők.

Az eredmény nemcsak ízletes, hanem jóval kedvezőbb árú is, mint a bolti változat.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.