A bírságösszeg kapcsán súlyosbító körülménynek számított a feltárt magas, illetőleg jelentős kockázatú hiányosságok nagy száma.

Magyarországon a pénzügyi válság igen komplex, hiszen egyszerre van egyfajta adósságválság, bankválság és valutaválság, mely igen összetett módon épül egymásra. Ráadásul egy szinte példa nélküli kedvezőtlen globális világgazdasági környezetben - részben annak következményeként - alakult ki mindez - véli Mosolygó Zsuzsa, az Államadósság Kezelő Központ vezető közgazdásza. A válságkezelési gyógymódok megtalálásában segíthet, ha sorra vesszük azokat a tényezőket, amelyek különösen sebezhetővé teszik Magyarországot. Ezeket nevezhetjük a hazai gazdasági szereplők legfőbb hibáinak, az "eredendő bűnöknek". Az alábbiakban Mosolygó Zsuzsa elemzését közöljük változatlan formában.

A globális pénzügyi válság a Lehman Brothers csődje, valamint az izlandi pénzügyi rendszer összeomlása után kiszélesedett és viharosan átterjedt a fejlődő piacokra is. A magyar pénzügyi rendszer is kritikus napokat él át 2008 októberétől. A forint 2008 szeptember-október folyamán mintegy 21 %-ot esett. Az állampapírpiac október elején teljesen befagyott, rövid időszakot tekintve az árjegyzés is szünetelt, sikertelen állampapír-aukciók is voltak. Ez azt mutatta, hogy a piac egyensúlya felborult, erős eladói nyomás jelentkezett a másodpiacon, majd a befektetők eltűntek az elsődleges állampapírpiacról is. A tőzsde esése ebben a két hónapban a 40 %-ot is meghaladta. A külföldiek jelentős mennyiségű - 1300 milliárd forintnyi — tőkekivonást hajtottak végre. Az állampapírpiacon a korábbi csúcsokhoz képest két hónap alatt mintegy 600 milliárd forint állampapírt adtak el a külföldi befektetők, s ezzel a befektetéseik egy hatoda tűnt el az országból néhány hét alatt.

Mindeközben a hazai bankközi piacon is komoly feszültségek keletkeztek. A bankok devizához jutása komoly akadályokba ütközött, mivel egyre nehezebben és egyre drágábban jutottak hozzá a bankközi piacokon a szükséges devizaforrásokhoz. Ez pedig a bankok (deviza)hitelezési aktivitásának fenntartását tette kétségessé.

A pénzügyi válság tehát a pénz- és tőkepiac minden jelentősebb szegmensét érintette, s ez kulminálódott a forintárfolyam zuhanórepülésében. Az árfolyam ilyen hirtelen és drasztikus gyengülése már tulajdonképpen valutaválságnak tekinthető. A hangulatra jól jellemző, hogy néhányan államcsőddel riogattak, mások pedig a bankok, vagy éppen a valuta összeomlására "játszottak". Az ország sebezhetőségét mind a befektetők, mind az elemzők, mind a hitelminősítők egyre jelentősebbnek látták. A hitelminősítők egymás után rontottak Magyarország adósság-besorolásán.

Ilyen körülmények között érdemes lehet megvizsgálni, hogy mely tényezők teszik Magyarországot különösen sebezhetővé a most éleződő világgazdasági válság közepette. Ez ugyanis segíthet a tartós gyógymódok megtalálásában is.

Az alábbiakban megkíséreljük meghatározni a hazai gazdasági szereplők által az elmúlt években elkövetett legfőbb hibákat - az "eredendő bűnöket". Ezek olyan "bűnök", amelyek az ország sebezhetőségét úgy növelték, hogy közben az ország hosszú időn keresztül finanszírozható maradt. Így az elkövetők sokáig azt hihették, hogy a folyamatok fenntarthatóak.

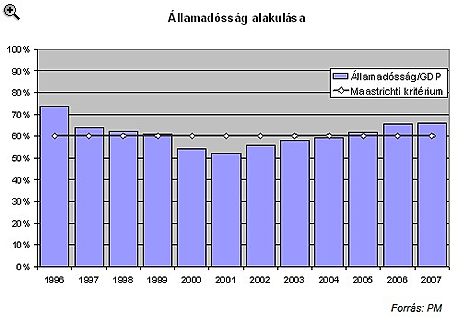

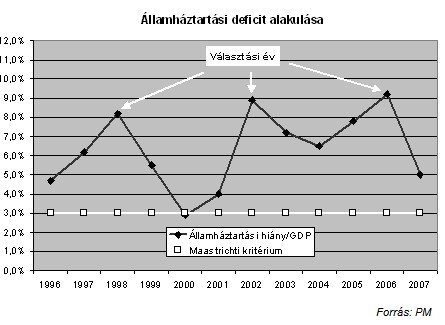

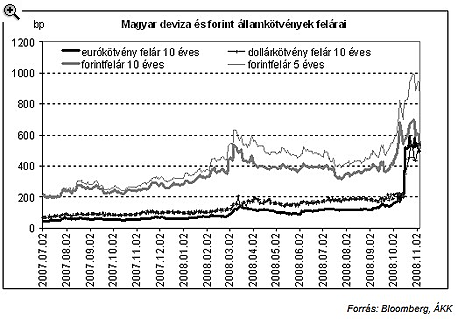

A legfőbb makrogazdasági feszültséget az elmúlt években a magas költségvetési hiányok, illetve az ezek nyomán bekövetkező romló adósságmutatók okoztak. Magyarország a maastrichti kritériumoktól messze elmaradó, sőt éveken keresztül az európai uniós konvergencia helyett divergáló költségvetési egyenlegeket produkált. Az eladósodást generáló fiskális politika az ország kockázati megítélésének romlásához vezetett, s ez az országkockázati és forintfelárak relatív emelkedését eredményezte, és ez a finanszírozási költségeket magas szinten stabilizálta (A 10 éves forintfelárak a 2001-2002-es 2 %körüli szintről 2004-re 3-4 % közé emelkedtek, s rövid kiigazító csomag hatására bekövetkező korrekció kitérője után a jelenlegi válságperiódusban 6 %-ra ugrott a felár.). A befektetők azonban - a 2000-es évek nagy részét jellemző globális likviditásbőség idején -, ha relatíve magasabb költségszinteken is, de finanszírozták az országot a romló adósságmutatók mellett is. Ez azonban csak addig tartott, amíg a likviditásbőség fennállt. A jelenlegi pénzügyi válság a kockázatvállalási hajlandóságot elapasztotta, a kockázatkerülés tőkemenekítéshez és az állampapírfelárak megugrásához, majd a kereslet szinte teljes elapadásához vezetett az állampapírpiacon. Mindezen hatásokat erősítette a likviditási feszültségek súlyosbodása a fejlett piacokon. A globális pénzügyi válság fokozódásakor a növekvő hazai adósságráta, valamint a külföldiek jelentős szerepe ennek finanszírozásában a valutasebezhetőség egyik fontos elemévé vált.

|

|

|

Éppen ezért felvetődik a kérdés, hogy elégséges volt-e a devizatartalékok szintje a válság kirobbanásakor. A befektetők és a hitelminősítők által is elegendőnek tartott devizatartalék esetén ugyanis

1. a valutatámadás valószínűsége eleve kisebb

2. a támadás kivédésének is nagyobb az esélye, mivel

• a valutaintervenció lehetőségei is jobbak a jegybank számára

• a jegybank magabiztosabban léphet fel az állampapírpiacon, megakasztva a hozamemelkedést és stabilizálva az egyéb szegmensek keresletét

A devizatartalék optimális szintjének meghatározása igen összetett feladat. A magas devizatartalék javít az ország kockázati megítélésén, azonban a tartás az állam számára költséget jelent. A makrogazdaság egésze számára a megfelelő szintű devizatartalék tartása a legolcsóbb megoldás, mert ekkor a finanszírozásnál alacsonyabb országkockázati felárat kell minden gazdasági szereplőnek megfizetni.

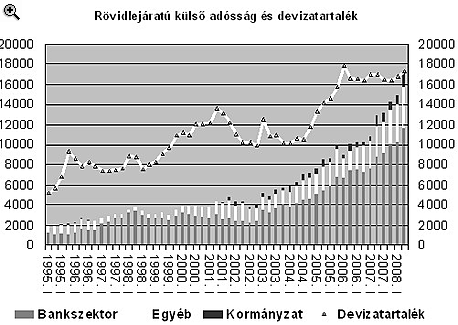

A devizatartalék szintjének meghatározásánál leggyakrabban használatos mutatók az importfedezeti mutató, a pénzmennyiség/devizatartalék, illetve a gazdaság szereplői rövid lejáratú tartozásainak, illetve a teljes adósságnak a devizatartalék-fedezettsége. Nézzük meg, hogyan alakult Magyarország devizatartaléka a fentiek fényében, figyelembe véve azt is, hogy az utóbbi időben az értékeléseknél a rövid lejáratú adósság finanszírozhatósága került középpontba.

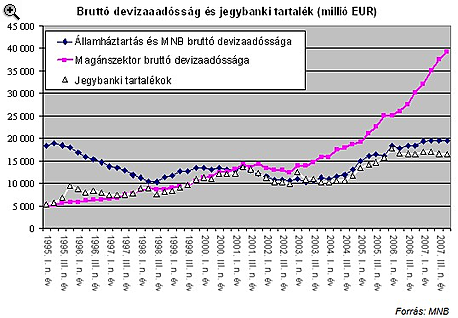

Az ország külső adóssága 2007 végén kb. a 100 mrd eurót közelítette, melynek 25 %-a forintban, 75 %-a devizában állt fenn. Az elmúlt 5 évben főként a magánszektor devizaadóssága nőtt meg. Különösen fontos szakasz a 2006-2007-es időszak, amikor a magánszektor devizaadóssága jelentősen meglódult, miközben a devizatartalék stagnált, sőt kissé csökkent. Az ország devizakitettségének növekedését tehát a devizatartalékképzés - különösen ebben a két évben - nem követte le.

|

|

A rövidlejáratú adósság szerkezete alapján a leginkább sebezhető szektorrá a bankszektor vált.

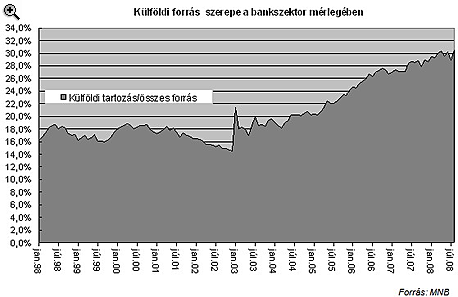

A bankok a devizahitelezés felfuttatásával tartották fenn a banki növekedést az elmúlt években. Ez azonban alapvetően növekvő külföldi forrásbevonáson, s nem a stabilnak mondható ügyfélbetétek növekedésén nyugodott.

A külföldi források aránya a bankszektor forrásain belül viharosan emelkedett az elmúlt 5-6 évben, s részarányuk már 30%-ot tesz ki a források között. Ezen belül ezek a források is rövidültek. 2001-ben még csupán 17%, 2008 közepén azonban már 41 % volt a külföldi forrásokon belül a bankközi források részaránya. Tehát a jelentős lakossági devizahitel-felfutást a bankok nagyrészt külföldi, ezen belül is növekvő arányú igen rövid lejáratú bankközi (vélhetően nagyrészt anyabanki) hitelekkel finanszírozták. A bankok maguk is carry trade aktivitást folytattak (rövid devizából hosszú devizát finanszíroznak), miközben az ügyfeleket is sajátos carry trade jellegű ügyletekbe (alacsony kamatozású devizahitel felvétel forinttörlesztéssel) hajtották bele.

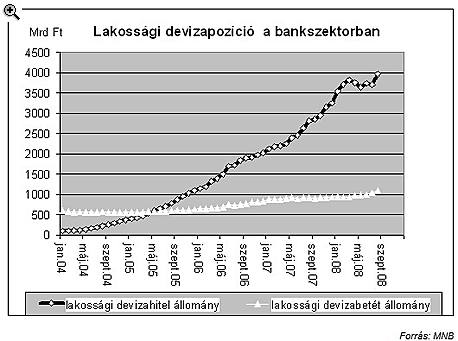

A BIS 2007 szeptemberében már egy sajátos carry trade-nek tartotta a svájci frank alapú hitelezést a közép és kelet-európai térségben. (ld. BIS. QR. 2007. szept. 31.oldal). A bankok a devizahitelezési tevékenységből származó kockázataikat valójában lefedezik - erre a jegybanki szabályozás rá is kényszeríti őket. Ezzel szemben azonban a lakosság (és részben a vállalatok) a devizakockázatok végső viselőjévé válnak. Az ügyfelek devizakockázatai azonban nem hagyják érintetlenül a bankszektor egészét, az árfolyamkockázat ugyanis ügyfélkockázattá válik. Az árfolyam hirtelen történő leértékelődése az ügyfélhitelek tömeges bedőlését okozhatja, mely azután a banki portfolió értékvesztéséhez és tőkevesztéshez is vezethet. (A Központi Hitelinformációs Rendszer (KHR) feketelistáján szereplő lakossági hiteladósok száma egy év alatt 39 százalékkal emelkedett. A harmadik negyedévben a nyilvántartott lakossági ügyfelek száma átlépte a 900 ezret, míg az élő mulasztások száma 58 százalékkal 600 ezer fölé ugrott.)

|

|

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A fenti folyamatokért a legfőbb felelősség a bankokat terheli. (Az ügyfelek felelősségét sem vitatjuk, azonban a szakértelem és a kockázatok ismeret miatt a banki oldal felelőssége kiemelkedőnek tekinthető.) Fontos azonban kiemelni, hogy a bankok erős versenyéből következően a hitelintézeteknek a versenytársakhoz viszonyított profittermelő képesség megőrzése végett egymást kergették ebbe a magas kockázatú helyzetbe. Így hasonlóan felelősség terheli a bankfelügyeletet és a jegybankot is, hiszen valamilyen érdemleges megoldást találhattak volna a devizahitelezés kockázatainak nyilvánvalóbbá tételére, és az országkockázatok csökkentésére (pl. a devizahitelezés megdrágítása, a forint kamatkülönbözet csökkentése, az ország devizatartalékának arányos emelése, kockázatkezelési rendszerek szigorúbb előírása,...stb révén).

A fenti folyamatokat összefoglalva az látható, hogy Magyarországon a pénzügyi válság igen komplex, hiszen egyszerre van egyfajta adósságválság, bankválság és valutaválság, mely igen összetett módon épül egymásra. Ráadásul egy szinte példa nélküli kedvezőtlen globális világgazdasági környezetben - részben annak következményeként - alakult ki mindez, amikor a nemzetközi pénzügyi és reálgazdasági bizonytalanság súlyosbítja a helyzetet.

• Az adósságválság az állam számára a belföldi és a külföldi finanszírozás elapadása miatti finanszírozási feszültségeként,

• a bankválság a bankok forrásgyűjtési és kihelyezési aktivitásának befagyása, valamint a tőkevesztés kockázataként, míg

• a valutaválság a tőkemenekítés miatt leértékelődési nyomásként jelentkezik.

A fenti válságelemek külön-külön is elegendőek lehetnek egy ország bedőléséhez, együttesen azonban egymást erősítve igen súlyos válsághelyzetet teremtettek. Ezek után csak nagyon különleges eszközökkel lehetett elkerülni a legrosszabbat.

A legfontosabb válságkezelő eszközök a következők:

• 2009 évi költségvetési törvénytervezet többször módosításra került a deficit csökkentése érdekében,

• Magyarország nemzetközi intézmények 20 milliárd eurós hitelkeretére (és az EKB 5 mrd eurós repokeretére) szorult,

• betétbiztosítás kiterjesztése,

• nyugdíjpénztári portfoliószabályozás felfüggesztése,

• MNB állampapírokat vásárol a másodpiacon,

• MNB euroswap lehetőséget biztosít a kereskedelmi bankoknak,

• MNB 2 hetes és 6 hónapos aktívrepo-lehetőséget biztosít a bankoknak,

• 3%pontos jegybanki kamatemelés ,

• ÁKK az ez évi tervezett további kötvénykibocsátásokat törölte, s csökkentette a DKJ kibocsátását

• bankok széles körben beszüntették a svájci frankban történő hitelezést,

• az ingatlanalapok kifizetéseinek átmeneti felfüggesztése

A válság összetett jellege miatt a válságkezelés számos elvi problémával küzd. A válság egyik elemének kezelése ugyanis nem szükségképpen előnyös a másik elemre, sőt elképzelhető, hogy kevésbé javít az egyiken, míg jobban ront a másik elemen. Éppen ezért a lépések távolabbi hatásainak a feltérképezése/modellezése nélkülözhetetlen lenne, s ezek alapján kellene a legkevésbé rosszat kiválasztani.

Példákat is említhetünk a fentiekkel kapcsolatban:

• A jegybanki kamatlépés rövidtávon jó hatású lehet a valutaválságra, de kifejezetten rossz hatással jár a bankválságra és az adósságválságra is, miközben a gazdaság visszaesését is mélyíti

• A betétbiztosítás kiterjesztése jó hatású a bankokra, viszont a befektetési alapokra kedvezőtlenül hat

• A nemzetközi hitelfelvétel jó a valutaválságra és közvetlenül az adósság- és a bankválságra, közvetetten azonban súlyosbíthatja az adósságválságot a növekvő adósságállomány miatt

• A költségvetés stabilizálása kedvező a valutaválság kezelése számára, a reálgazdasági visszaesést azonban súlyosbíthatja, s ezáltal rossz hatással járhat az adósságválságra és a bankválságra is.

A rövid távon szükséges(nek vélt) lépések hosszabb távon kifejezetten kedvezőtlennek mutakozhatnak. Ezért a lépések megtételénél érdemes mindig az alapproblémákból kiindulni. Olyan megoldásokat kell tehát találni, melyek hosszabb távon biztosítják az államháztartás finanszírozhatóságát és az állampapírpiac működését; fenntartják a bankszektor prudens, megbízható üzemmenetét; illetve biztosítják a devizatartalékok piac által elvárt szintjét.

Ehhez - a jelenlegi gazdaságpolitikai irányokkal szemben - valószínűleg szükséges:

• a kiugró jegybanki forintkamatszint csökkentése

• a bankok számára a devizahitelezés korlátozása, drágítása

• a devizatartalékkezelés új szabályainak kidolgozása, mely figyelembe veszi, hogy az éven belül lejáró adósság mellett vészhelyzetben a tőzsdéről és az állampapírpiacról gyorsan kirántható pénzek fedezetét is biztosítani kell

• olyan technikák kialakítása az MNB részéről, melyek segítik a banki hitelezési aktivitás stabilizálását

• a költségvetés szerkezeti reformjai kiadási és bevételi oldalán

• a belföldi megtakarítások fokozott ösztönzése és hazai befektetésekbe csatornázása

Az adósságkezelő az adósság szerkezetének meghatározásakor egy kockázatkezelő modellre épít, amely alapján meghatározhatók az adósság kívánatos struktúrájának legfontosabb elemei. Ennek révén az ÁKK publikálja is az adósságnál elérendő forint-deviza arányt, valamint fix-változó elemek arányát. Ezen kívül likviditási tartalékot is képez, éppen a válságperiódusok átvészelésére. Mindenestre az adósságszerkezet kialakításánál a portfolió, valamint a befektetői bázis olyan diverzifikálása a cél, mely alkalmazásánál a kamat- és árfolyamkockázat együttes figyelembe vétele történik meg.

Az adósságkezelést az elmúlt évek során ennek ellenére különféle külső nyomások érték a portfolió szerkezetének összetételét illetően. Bizonyos gazdaság(politika)i szereplők hol a forintadósság arányának növelését akarták elérni, mások, máskor pedig pont ellentétesen az adósság mind teljesebb devizásítását kívánták ösztönözni. Az első álláspont a forintárfolyam-kockázat mérséklésére hivatkozott, a másik pedig a lehetséges kamatkiadás-csökkentés hatására hívta fel a figyelmet. Az adósságkezelő azonban éppen a kockázatkezelési modell alapján állt ellen ezen nyomásoknak.

|

1. Az első legfontosabb elem a finanszírozási igény növekedése (1. bűn). Ez igényelte volna a hazai megtakarítások növekedését is.

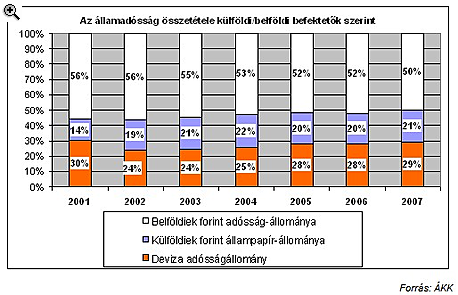

2. A forintadósság növekedésével azonban egyre nagyobb mértékben csak a külföldiek aktivitásnövekedése tartott lépést, a belföldi megtakarítások egyre kisebb szerepet vállaltak a teljes államadósság finanszírozásában.

3. 2007 második felétől a nyugdíjpénztári szabályozás 300-400 milliárd forintos hirtelen keresletkiesést eredményezett a hazai forint-állampapírpiacon, mely 2008 folyamán súlyosbította az elmélyülő globális válság hatását, s komoly hozamemelkedést is eredményezett. Ez talán a válságfolyamatok 4. bűnének is tekinthető, különösen annak részleteit illetően (például a minimális részvényarány kötelező előírása, gyakorlatilag - a megtakarítók nyilatkozata nélküli - automatikus átállás az érintett portfolióknál).

Az állampapírpiacon a pénzügyi válság éleződése már február-márciusban megkezdődött, s a forintpiacon érzékelhetően csökkent a kereslet és emelkedtek a hozamok. Ez a folyamat több szakaszban folytatódott, majd szeptember végétől felerősödött. Október elején több olyan aukció is volt, amelyet a kibocsátó az elégtelen keresletre hivatkozva eredménytelennek minősített.

Nézzük meg, hogy hogyan reagált az adósságkezelő a válságjelenségekre! Az ÁKK legfontosabb lépései 2008-ban:

• Márciusban a kötvénykibocsátás átmeneti csökkentése

• Júliusban a csökkentett kibocsátás fenntartása

• Szeptemberben a 15 éves aukció törlése

• Októberben az 5 éves kötvényaukció törlése, majd az év hátralévő részére a kötvénykibocsátások szüneteltetése

|

A bírságösszeg kapcsán súlyosbító körülménynek számított a feltárt magas, illetőleg jelentős kockázatú hiányosságok nagy száma.

Termékvisszahívást jelentett be a Pepco, miután kiderült, hogy az egyik Capybara karkötő gyártási hibája sérülést okozhat.

Az uniós és a hazai fogyasztók közel háromnegyede hajlandó többet fizetni a jól tervezett termékekért, a dizájn felértékelődése azonban a hamisítási kockázatokat is megnövelte.

Mától minden webáruháznak kötelező elektronikus és könnyen elérhető felületen biztosítania a vásárlástól való elállás lehetőségét.

A hazai élelmiszer-kiskereskedelemben a láncok az erősödő forintra és a stagnáló fogyasztásra hivatkozva árcsökkentésre szorítják a beszállítókat.

Európa-szerte átalakul a sörpiac, a növekedést egyre kevésbé a hagyományos lager hajtja.

A magyar sárgadinnye már megérkezett az áruházlánc kínálatába.

Miért ragaszkodunk bizonyos márkákhoz? A minőség, a stílus, a megszokás vagy egyszerűen az érzelmi kötődés miatt? Mutatjuk!

Új korszak jöhet a magyar boltokban: a qvik fizetés és az e-nyugta alapjaiban alakíthatja át a kasszázást.

Az amerikai elnök a New York Postnak adott interjújában kifejtette, hogy kifejezetten arra kérte a francia államfőt, ne vessék ki az amerikai vállalatokra a digitális...

Hamarosan megjelenik a magyar dinnye a boltokban, a termelők pedig egyre több innovatív megoldással készülnek a szezonra.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.

A 2026-os cseresznyeszezon elkerülhetetlen velejárója a kukacos gyümölcs.

A Lidl visszahívja a Dulano Artländer szelet egyik tételét, miután felmerült a gyanú, hogy a szalámiban Shiga‑toxint termelő E. coli baktérium lehet jelen.

Jelentős következményekkel járhatnak a német halfeldolgozó ipar és a fogyasztók számára az Európai Unió készülő új oroszországi szankciói.

Átfogó ellenőrzést indít az NKFH a forrólevegős sütők energiafogyasztásának és jogszabályi megfelelőségének vizsgálatára.

Akár háromszoros-négyszeres különbség is lehet a mikrohullámú sütők teljesítménye között - derül ki a Tudatos Vásárlók Egyesületének 142 modellt vizsgáló laboratóriumi tesztjéből.

2026 fontos mérföldkő lehet a magyar online kereskedelemben: a piac mérete 2025 végére meghaladta a 2000 milliárd forintot.

A brit kormány az online alkoholértékesítés szigorítását mérlegeli, miután komoly aggályok merültek fel a legnagyobb szupermarketláncok internetes értékesítési gyakorlata miatt.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.