A céghálózat népszerű hazai televíziós műsorok gyártásában volt érdekelt, és az adózásra is sajátos forgatókönyvet talált ki.

Az elmúlt évek gazdasági nehézségei jelentősen visszavetették a kis-és közepes vállalatok számára nyújtott hitelezés mértékét is. A bankok még mindig óvatosak, a cégek viszont sokszor csak hitelből képesek fejleszteni, beruházni, megőrizni piaci pozíciójukat. A pénzintézeteknek és a vállalkozásoknak tehát olyan együttműködést szükséges kialakítaniuk, mellyel partnerként, akár évtizedes időtávban is együtt gondolkodhatnak.

Az elmúlt évek gazdasági nehézségei jelentősen visszavetették a kis-és közepes vállalatok számára nyújtott hitelezés mértékét is. A bankok még mindig óvatosak, a cégek viszont sokszor csak hitelből képesek fejleszteni, beruházni, megőrizni piaci pozíciójukat. A pénzintézeteknek és a vállalkozásoknak tehát olyan együttműködést szükséges kialakítaniuk, mellyel partnerként, akár évtizedes időtávban is együtt gondolkodhatnak.

Egy nyereségre törekvő vállalkozás életében szinte biztosan el kell érkeznie ahhoz a ponthoz, amikor hitel nélkül már elképzelhetetlen a további fejlődés. A legoptimálisabb esetben a vállalat, vállalkozás ezt a forrást fejlesztésre fordítja: a cél a további növekedés, a piacon betöltött helyzet megerősítése - ez a gyakorlatban megvalósulhat például új eszközök, gépek vásárlásával, az árukészlet bővítésével, nagyobb ingatlan vásárlásával, bérlésével. Kezdő vállalkozásoknál kiemelten fontos a hitel szerepe: sok esetben csak ilyen segítséggel tudják beindítani működésüket, csak így képesek megtenni az első lépéseket.

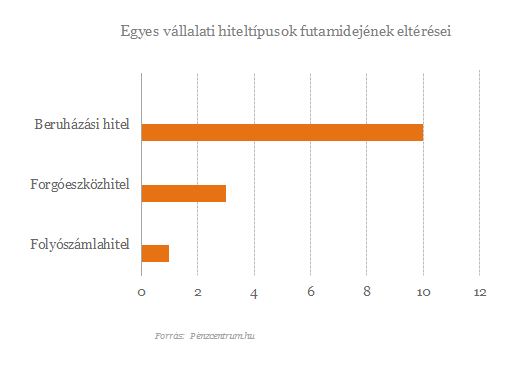

A gyakorlatban a vállalkozások háromféle finanszírozási típusban

gondolkozhatnak: likviditási finanszírozás, forgóeszköz- hitel és

beruházási hitel.

A likviditási finanszírozás leggyakoribb formája a folyószámlahitel általában általában a napi működéshez szükséges likviditás menedzseléséhez nyújthat segítséget. Jellemző rá, hogy rugalmas finanszírozást biztosít, a hitelkeret ugyanis a számla fedezetlensége esetén automatikusan rendelkezésre áll. Előnye továbbá, hogy a számlára befolyó összegeket a bank azonnal törlesztésre fordítja, a vállalkozásnak csak az igénybe vett rész után kell kamatot fizetnie. Ma már van olyan bank is a magyar piacon, amely a vállalkozói folyószámla-hitelkeretet nem az általános minősítéshez, hanem a cég árbevételéhez köti. A hitelbírálat és a kockázatértékelés egyik kulcs eleme is lehet a folyószámlahitellel kapcsolatos cégtörténet. Rögtön kibukik bármely banki szakember számára, hogy baj van annál a vállalatnál, melynek folyószámla hitelkerete huzamosabb ideig 100 százalékos kihasználtság körül le van terhelve.

A forgóeszköz- hitelkeret akkor lehet jó megoldás, ha a cégnek rendszeres forgóeszköz-finanszírozásra van szüksége, szeretné áthidalni a hosszú fizetési határidőket, vagy szezonális vevőkövetelései vannak. Ez a konstrukció leginkább középtávra (1-3 év ajánlott), a folyószámlahitelhez képest hosszabb a futamideje.

A beruházási kölcsön leginkább hosszú távra (akár 10 évre is) nyújthat megoldást, például kapacitásbővítéshez, gépbeszerzéshez, ingatlanvásárláshoz. A kölcsön lehívása egy összegben vagy a szerződésben előre rögzített ütemterv szerint történhet. A hitel legfőbb biztosítéka - általában- a beruházás tárgya.

Hogyan válasszunk bankot, hogyan kapunk hitelt?

A vállalkozások hitelhez jutása számos tényezőtől függ. Alapvetően fontos szempont a finanszírozás célja, a cég piaci helyzete, pénzügyi beszámolójának tartalma, üzleti terve és a rendelkezésre álló fedezetek köre egyaránt, de természetesen a pénzügyi beszámoló is nagyon fontos eleme ennek a dokumentumcsomagnak.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A legtöbb bank a finanszírozott vállalkozással szemben elvárja a stabil üzleti modellt, az átlátható működést, valamint az is fontos, hogy a hitelt olyan célra vegye fel a vállalkozás, amely gazdaságilag megalapozott, teljesíthető. Ugyanilyen kockázatcsökkentő elvárás -főleg a legkisebb cégekkel szemben- az aktív számlavezetés: ezzel sokkal jobban nyomon követhető a cég pénzmozgása, működése. Ez a hitel felvevőjének ugyanannyira érdeke, mint a banknak, hiszen az átláthatóbb működés azt is jelenti, hogy javulhat a minősítése (ez pedig kedvezőbb feltételekhez segítheti).

Bár az alapfelállás szerint a bankok "versenyeznek" a cégekért, azt érdemes szem előtt tartani, hogy egy-egy hiteldöntésnél még mindig nagy óvatossággal, körültekintéssel járnak el. Természetesen a vállalkozásnak is fontos, hogy céljai megvalósításához megfelelő pénzügyi partnert találjon.

Célravezető lehet, ha attól a banktól próbálunk meg hitelt felvenni, amellyel már korábban is kapcsolatban álltunk -például vállalkozói számlánkat vezetjük ott, esetleg megtakarításunk volt náluk. A pénzintézet számára ugyanis fontos a cég "előélete": ha látja, hogy honnan hova jutott a vállalkozás, milyen financiális háttérrel rendelkezik - egy ilyen partneri viszony sokat segíthet a hitelfelvételnél.

Ha új pénzintézetet választunk, érdemes időt szánni arra, hogy a lehető legtöbb bank ajánlatát is meghallgassuk, kikérjük véleményüket - ezt megtehetjük hiteltanácsadó segítségével is (fontos tudni, hogy nem szükséges ezért a hitelösszeg 2-3 százalékát kifizetnünk, hiszen már több cég is díjmentesen kínálja a szolgáltatásait, mivel a bankoktól is kap jutalékot). Induló vállalkozások esetében különösen fontos, hogy olyan bankot válasszunk, amellyel hosszabb távú (akár több éves, évtizedes) kapcsolatot is elképzelhetőnek tartunk.

A választásnál fontos szempont lehet, hogy vannak olyan bankok, amelyeknél speciálisan a kisvállalatok hitelezéseire szakosodott szakértő munkatársakkal várják az ügyfeleket, akik nem csak szaktanácsadást nyújtanak részükre, hanem végigkísérik a hitelfelvétel folyamatát.

A céghálózat népszerű hazai televíziós műsorok gyártásában volt érdekelt, és az adózásra is sajátos forgatókönyvet talált ki.

Az ellenőrzések a nyári szezon legforgalmasabb helyszíneire koncentráltak, az ellenőrzött egységek 20 százalékánál higiéniai hiányosságot tapasztaltak.

A Magyar Kereskedelmi és Iparkamara fogyasztóvédelmi jogi tanácsadással segít a kis- és középvállalkozásoknak megelőzni a költséges jogsértéseket.

A 15 hektáros területen elhelyezkedő, több mint 21 ezer panelből álló rendszer hálózati csatlakozása idén ősszel várható.

A laboratóriumi elemzések rámutattak, hogy a címkéken szereplő adatok sokszor jelentősen eltértek a valóságtól.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Júliusban tovább javult a hazai fogyasztók és az üzleti szféra hangulata, aminek köszönhetően a GKI konjunktúraindexe négy és fél éves csúcsra emelkedett.

A magyar hitelintézet története eddigi legnagyobb európai felvásárlását hajtja végre, amellyel belép az euróövezetbe, és kiterjeszti jelenlétét a balti piacra.

A törvényjavaslat jelentős strukturális és személyi változásokat is tartalmaz.

Az elemzők szerint a hangulat megfordult a technológiai óriással kapcsolatban, amelyet korábban lemaradónak tartottak a mesterséges intelligencia versenyében.

A miniszter hangsúlyozta, hogy a társadalom mindig súlyos árat fizet, ha a külföldi befektetők rövid távú érdekei és a politikai kampányok felülírják a szakmai szempontokat.

Gajdos László kezdeményezi a kotorékvadászat betiltását, miután természetvédő civil szervezetekkel egyeztetett.

A termálfürdőjéről és középkori téglaváráról ismert békési városban sokáig egyáltalán nem voltak jelen a nagy nemzetközi gyorsétteremláncok.

Mesterséges intelligenciával és képszerkesztő programmal manipulált fotókkal próbálta meg visszaszerezni törölt adószámát egy borsodi vállalkozó.

Szeptember 1-től változnak a nyugta-adatszolgáltatási kötelezettségek, több tízezer vállalkozás lehet érintett.

Az idén több mint 62 ezer adózó nem tette közzé határidőre éves számviteli beszámolóját.

Az 52 éves sofőr azt mondta, hogy a csomagokat Romániában vette át és Münchenbe kellett volna szállítania.

A nő 2024 júniusa és decembere között az ingatlan átírási költségeire hivatkozva folyamatosan pénzt kért a sértettől.