A budapesti újlakás-piac fő mutatóinak időbeli alakulásáról a kereslet-kínálat egyensúlyának kibillenése olvasható le.

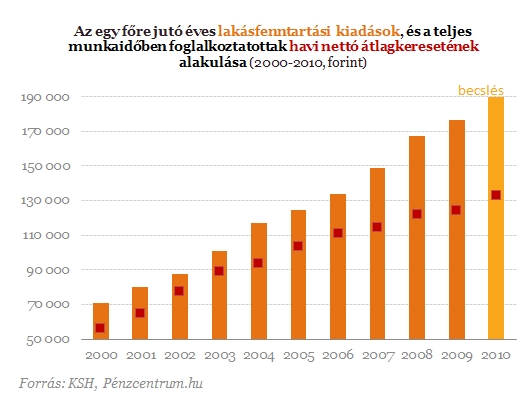

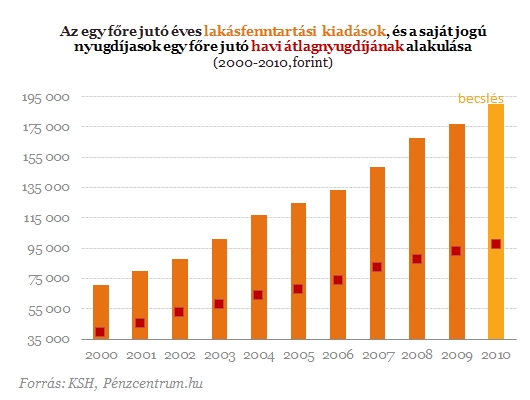

Magyarországon háztartások százezrei nem engedhetik meg maguknak, hogy otthonukat megfelelő hőmérsékletűre fűtsék fel. A számok azt mutatják, hogy az épületek energetikai korszerűsítése az esetek zömében kiutat jelentene ebből a helyzetből. Ezen beruházások támogatására az állam mégis nagyságrendekkel kevesebb pénzt fordít, mint a segély-típusú kifizetésekre. Ez utóbbi azonban nem jelent valódi megoldást a problémára, míg a beruházások támogatása munkahelyteremtő erővel is bír.

Az Energiaklub adatai szerint Magyarországon a háztartások közel egytizede az összes éves jövedelmének több mint egyharmadát költi az energiaszámlák kifizetésére. Ugyanakkor a közkeletű vélekedéssel ellentétben nem a nagycsaládosokat, hanem sokkal inkább az egyedülállókat sújtja ez a probléma, és jellemzően nem a panellakásokban, hanem a községekben, családi házakban élő háztartásokat.

Az energiaszegénység ugyanakkor nem egyenlő a szegénységgel. A társaság meghatározása szerint az energiaszegénység szegénységi (azaz társadalmi) és energiahatékonysági probléma egyszerre. Azokról a családokról van szó tehát, amelyek rossz energetikai jellemzőkkel bíró épületben laknak, és részben e rossz hatékonyság miatt az energiakiadásaik aránya magas a jövedelmükhöz képest. Tovább rontja a helyzetet, hogy rossz anyagi helyzetük miatt nem is képesek javítani az épület energiahatékonyságán.

Korábban: "Ezért jobb befektetés a családi ház felújítása, mint egy bankbetét"

Az társaság számításai szerint az energiaszegény háztartások döntő hányada az ingatlan energetikai felújítása, és az ennek köszönhetően megtakarított energiakiadások révén ki tudna kerülni a nehéz helyzetből. Ahogy a társaság egy korábbi kutatásából (NegaJoule2020) kiderül, egy családi ház esetében az épület megfelelő külső hőszigetelése és a nyílászárók cseréje akár 150-300 ezer forintos megtakarítást is hozhat egy háztartásnak éves szinten.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Összehasonlításul: lakásfenntartási támogatásként az erre jogosult háztartások átlagosan 50 ezer forint körüli összeget kapnak egy évben. Hiába térülne meg azonban egy energiahatékonysági beruházás akár néhány éven belül, és hiába jelentene ez valódi kiutat az energiaszegénységből, a lakosság nagy része képtelen finanszírozni egy ilyen beruházást.

A budapesti újlakás-piac fő mutatóinak időbeli alakulásáról a kereslet-kínálat egyensúlyának kibillenése olvasható le.

Jelenleg országosan mintegy 15 ezer kiadó lakóingatlanból válogathatnak az érdeklődők.

Hétfőn általában napos, gomolyfelhős idő várható, legfeljebb néhol az északkeleti tájakon fordulhat elő záporeső.

Napközben főként az északi, északkeleti megyékben alakulhat ki zivatar.

Mutatjuk, milyen esetben köteles az önkormányzat rendkívüli támogatást nyújtani az időszakosan vagy tartósan létfenntartási gonddal küzdőknek.

A telefonos és személyes ügyfélszolgálaton is korlátozott az ügyintézés.

Elsőfokú figyelmeztetés van érvényben nyolc megyében: Baranya, Bács-Kiskun, Békés, Borsod-Abaúj-Zemplén, Csongrád-Csanád, Somogy, Szabolcs-Szatmár-Bereg és Zala területén.

Magyarországra június 27-én a megszokott délnyugati helyett északnyugati irányból érkezett meg az afrikai eredetű hőhullám magja.

Szinte minden ügyünket az interneten intézzük. De vajon tényleg biztonságban vagyunk online? Mutatjuk!

A Duna tartósan alacsony budapesti vízállása ellenére sincs veszélyben a főváros ivóvízellátása.

Miközben a fővárosi piac látványosan lassult, egyes megyékben élénkülés tapasztalható.

Hiába a rekordalacsony vízállás, a Velencei-tó környéki ingatlanárak nem estek vissza.

Mérsékelt élénküléssel, de élesen kettéváló keresleti trendekkel indult a nyári szezon a dél-alföldi régió üdülőövezeteiben.

A kormány ma 13 órától ismét kormányszóvivői tájékoztatót tart.

A programok indulása óta ez a kamattámogatás közel egy százalékponttal csökkent.

Mikor ideális megházasodni? Mikor érdemes először saját lakást vásárolni? És létezik-e egyáltalán olyan életkor, amikor már „késő” új fejezetet nyitni az életben? Mutatjuk!

A súlyos aszály már a korábban állandó vízhozamú hegyvidéki patakokat is kiszárítja Magyarországon, ennek egyik drámai példája a börzsönyi Morgó-patak

Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.