Cikkünkben friss adatok alapján most azt vizsgáltuk, a magyar időseknek milyen arányban jelent gondot a lakhatás, és mi lehet erre a megoldás.

Írásunkban arra keressük a választ, hogy a fővárosi ingatlanpiaci megtérülés és a kereskedelmi bankok által kínált lekötési lehetőségek közül azonos tőkebefektetést feltételezve, melyik módon érhető el magasabb hozam. A vizsgálat alapjául a cikkben megjelölt ingatlanközvetítő cégek adatbázisai, valamint a kereskedelmi bankok honlapján található lakossági hirdetmények szolgáltak. Az előző vizsgálatunk óta eltelt időszakban nem változott a tendencia, az ingatlanbefektetés még mindig nagyobb megtérüléssel kecsegtet, de nézzük a részleteket.

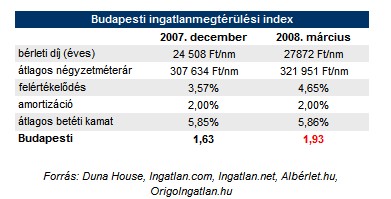

A budapesti ingatlanmegtérülési index segítségével megállapíthatjuk, hogy az ingatlanpiacon elérhető hozamok és a bankbetétek kamatai milyen viszonyban vannak egymással. A 1-es mutató feltételezi az azonos megtérülést, felette az ingatlanpiac hoz nagyobb hasznot, alatta a banki lekötések teljesítenek jobban. Az elemzés során az elmúlt hat hónap ingatlanpiaci adatait hasonlítottuk össze.

Első lépésben megvizsgáltuk a fővárosi albérletpiaci árakat, a havi bérleti díjak és a mintavétel alapjául szolgáló ingatlanok alapterületéből megállapítottuk az egy négyzetméterre eső átlagos bérleti díjat. Az ingatlanközvetítők használt lakásokra vonatkozó adatbázisaiból számított kínálati átlagárat összevetve a bérleti díjakkal, megkapjuk az albérletpiaci megtérülést.

Az ingatlanbefektetésünk hozamát a lakásárak növekedése és az albérleti megtérülés összege adja (csökkentve az amortizációval). A banki összehasonlításhoz szükségünk van a piacon elérhető lekötött betétek átlagos hozamára, mely adatok a bankok internetes oldalán található hirdetményekben szerepelnek. A két adatot összevetve megtudhatjuk, hogy a banki, vagy az ingatlanbefektetés kínál kedvezőbb lehetőséget a befektető számára.

Nincs változás, továbbra is az ingatlan hoz többet!

A számításokhoz a Duna House, az Ingatlan.com, az Ingatlan.net, az OrigoIngatlan.hu és az Albérlet.hu adatbázisait használtuk fel. A felhasznált adatokat március 14. és 17. között gyűjtöttük.

A kínálati piac vizsgálatakor említést érdemel az a tény, hogy az adatbázisokban szereplő árakat az eladó határozza meg, ezt a kereslet módosíthatja és elképzelhető, hogy a majdani eladási ár ez alatt lesz valamennyivel. Az index nem tuti tipp, hanem az ingatlanpiaci trendet mutatja meg. Ingatlanbefektetésünket egyedileg befolyásolja a lakás elhelyezkedése, mérete, fekvése, kiadhatósága, a számítás ezeket a módosító tényezőket kizárva, átlagok alapján készül.

A BIMEX értéke (az ingatlanhozam és a banki hozam hányadosa) a decemberi vizsgálat óta eltelt negyedévben 1,63-ról, 1,93-ra emelkedett. Ez azt mutatja, hogy az átlagos bérleti díjak és a kínálati piacon mért használt lakás négyzetméterárak tovább növekedtek, míg az átlagos betéti kamatok csak egy század százalékponttal változtak.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A vizsgált időszakban a Magyar Nemzeti Bank nem változtatta meg a jegybanki alapkamatot, így a kereskedelmi bankok által kínált betéti kamatokban sem következett be jelentős változás.

Számszerűsítve az index emelkedésének okait megállapíthatjuk, hogy - változatlan banki kamatok mellett - növekedést figyeltünk meg az albérleti piacon, a tavaly decemberi 2042 Ft-os egy négyzetméterre eső átlagos havi bérleti díj 2323 Ft-ra emelkedett, a másik növekedést előidéző összetevő pedig a fővárosi használt lakások átlagos kínálati négyzetméterárának 307 634 Ft-ról 321 951 Ft-ra történő emelkedése volt. Az amortizációs tényező mértéke minden vizsgálatkor a számvitelben is elfogadott 2 %, ezzel korrigáljuk az ingatlanhozamot.

A bankbetéttel kevesebb a gond...

Aki a bankban tartja a pénzét, az elmondhatja, hogy az ismétlődő lekötési lehetőségek igénybevétele esetén még a bankba sem kell betennie a lábát és igaz alacsonyabb, de biztos hozamot ér el. Ezzel szemben az ingatlan több utánajárást és odafigyelést követel meg: hirdetni kell, megbízható, rendben fizető bérlőt kell találni, számolni kell az esetleges kihasználatlansággal. Aki nem kíván ezzel foglalkozni, annak jelezzük, hogy 20 %-os kamatadó mellett előbb-utóbb érdemes elgondolkodni a befektetések átcsoportosításán. A számok alapján az elmúlt negyedévben tovább nőtt az ingatlan előnye a bankbetétekkel szemben. Az index számításához felhasznált adatokról elmondható, hogy az egy éves lekötött bankbetét hozamával előre, pontosan számolhatunk, míg az ingatlanbefektetési mutatók az elmúlt fél év árváltozásait szemléltetik, előre nem jósolható meg a hozam, csak a tendenciára lehet következtetni. A hazai ingatlanpiac sajátosságainak köszönhetően egyelőre elkerül minket a nemzetközi lakás- és hitelpiaci válság, ez jó hír az ingatlanba befektetőknek.

Cikkünkben friss adatok alapján most azt vizsgáltuk, a magyar időseknek milyen arányban jelent gondot a lakhatás, és mi lehet erre a megoldás.

Több magyar nagyvárosban energiatakarékossági intézkedéseket rendeltek el a rendkívüli hőség miatt.

Több száz négyzetméteren lángol a vegetáció a XI. kerületben, a Kakukkhegyi út környékén.

Perger András, az Energiaklub energiaprogram-vezetője szerint a most kialakult helyzet világosan megmutatja, az atomenergia sem független az időjárástól

Az első fél évben 22 százalékkal nőtt az átadott lakások száma, az építési engedélyeké pedig 29 százalékkal.

Amikor ilyen alacsony a folyók, tavak vízszintje, felmerül, hogyan lehetséges, hogy a vízszint negatív érték.

Fokozódik a kánikula a hétvégén, a legmelegebb órákban 40 Celsius-fok is lehet, miközben a hajnalok sem hoznak felfrissülést.

Nemzetközi összehasonlításban továbbra is kiemelkedő a magyar lakásárak emelkedése.

A rekord alacsony dunai vízállás miatt megközelíthetővé vált, ivóvízbázis-védelmi területeket érintő Duna-mederszakaszokra történő belépést és az ott tartózkodást a jogszabályok tiltják.

A határértéket többszörösen meghaladó mangánkoncentrációt mértek olyan a kutakban, amelyekből a tulajdonosok a naponta isznak, főznek, állataikat itatják, valamint kertjeiket is ezek vizével öntözik.

A több napon keresztül fennálló magas hőmérséklet rontja a fizikai és szellemi teljesítőképességet, fokozza a fáradékonyságot és a balesetek kockázatát.

A közterületi parkolóhelyek száma alig változik, így a saját garázs vagy autóbeálló komoly értéket képviselő ingatlanelemmé vált.

A tavalyi nagymértékű emelkedést követően idén több lokációban, illetve számos ingatlantípus esetében mérséklődtek már mind a hirdetési, mind az értékesítési árak.

Közbotránynak nevezte, hogy amíg egyesek az úszómedencéjüket töltik fel közpénzből támogatott vízzel, addig másnak ivóvíz sem jut a nyári hőségben.

Részben az El Niño klímajelenség hatására a megszokottnál több napsugárzás érheti Magyarországot és Európát az év második felében

A Velencei-tó öt vizsgált településén közel 7 százalékkal csökkent az eladó lakó- és üdülőingatlanok iránti kereslet 2026-ban az előző év azonos időszakához képest.

Újabb hőhullám közeledik, a Magyar Víziközmű Szövetség pedig arra figyelmeztet, hogy a tartós kánikula idején minden eddiginél fontosabb a tudatos vízhasználat.

Az utcai telefonfülkék szerepe mára szinte teljesen a segélyhívásokra korlátozódott, fenntartásuk jelentős, üzletileg meg nem térülő terhet ró a távközlési szolgáltatókra.