Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

A Budapest Bank és a Budapest Alapkezelő megbízásából készült lakossági kutatás szerint a magánnyugdíjpénztáraktól átlag feletti reálhozamot kapók 58%-a részben vagy teljes egészében megtakarítja azt. E csoport tagjai átlagosan közel 250 ezer forintot kapnak kézhez, amelyből átlagosan 195 ezer forintot kívánnak félretenni, jellemzően rövid távra. A cél elsősorban a biztonsági tartalék képzése: a háztartásokhoz érkező reálhozam jelentős része lekötött betétbe, illetve a folyószámlákra kerül majd. A hosszabb távú befektetési lehetőségekkel jóval kevesebben kívánnak élni - például nyugdíjcélú befektetésekbe a reálhozam kifizetéseknek mindössze 17%-a fog visszavándorolni -, bőven van még tehát hová fejlődni az öngondoskodás terén. A továbbiakban a Budapest Alapkezelő sajtóközleményét tesszük közzé.

A magánnyugdíjpénztári reálhozamok és tagdíj-kiegészítések jóváírásával a lakosság jelentős részéhez idén augusztus végéig egyszeri bevétel érkezik. Ennek kapcsán a Budapest Bank-csoport felmérést végzett az állami nyugdíjrendszerbe visszalépő, átlagosnál nagyobb visszatérítést kézhez kapó volt nyugdíjpénztár-tagok körében azt vizsgálva, milyen célra kívánják felhasználni a háztartások az egyszeri összeget. A kutatás során kiemelt hangsúlyt kaptak a reálhozamot részben vagy egészben megtakarítani szándékozók céljai.

A reálhozam 17%-a kerül vissza nyugdíjcélú megtakarításokba

A kutatásban résztvevők 5%-a nyilatkozott úgy, hogy önkéntes nyugdíjpénztárba utaltatja, 87%-uk "kézhez kapja" (azaz bankszámlára vagy lakcímére kérte) a reálhozamot, 8%-uk pedig nem nyilatkozott erről az összegről. A felmérés szerint az átlag feletti reálhozamot visszakapók körében a kifizetések átlagos összege közel 230 ezer forint.

A teljes bázisra vetítve viszonylag kevesen vannak azok, akik ezzel az összeggel nyugdíjcélú megtakarításaikat kívánják gyarapítani: a megkérdezettek 3%-a Nyugdíj-előtakarékossági Számlájára, 14%-a pedig önkéntes nyugdíjpénztárába utalja (vagy utaltatta korábban) a reálhozamot.

Azok körében, akik részben vagy teljes egészében elköltik az összeget, a legfontosabb cél a hiteltörlesztés, ezt követi a tartós fogyasztási cikk beszerzése, a gyermekeik támogatása és a lakásfelújítás. A teljes mintára vetítve 18% azok aránya, akik a magánnyugdíjpénztártól kapott pénzt hiteltörlesztésre szánják.

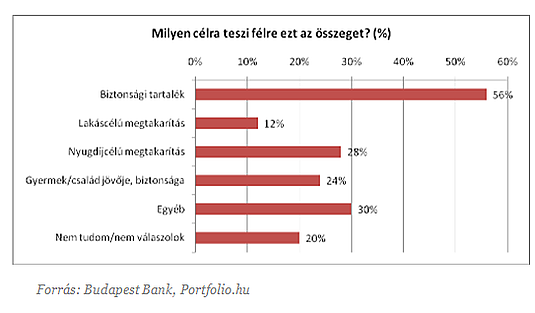

A többség tartalékol

A kutatásból kiderült, hogy a vizsgálatban résztvevők nagyobb része (58%) részben vagy egészben félreteszi a reálhozamot. Ők átlagosan 250 ezer forint visszatérítéssel számolnak, amelyből közel 195 ezer forintot kívánnak félretenni.

A

megtakarítók körében a cél elsősorban a biztonsági tartalék képzése

(56%) és mindössze a megkérdezettek 28%-a jelölte meg a tartalékolás

céljaként a nyugdíjas évek anyagi biztonságát (a válaszadás során több

cél is megjelölhető volt).

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

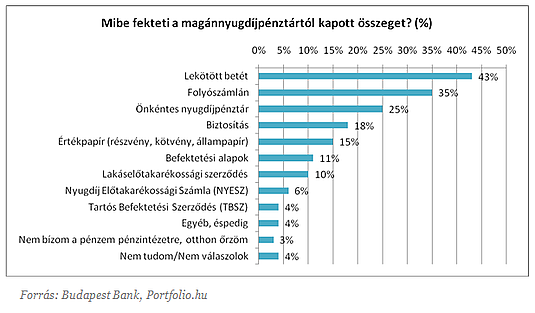

Még mindig csak rövid távra tervezünk

Az egyszeri bevételt többségében rövid távra tervezik félretenni: a megtakarítani szándékozók csupán negyede (25%) számol hosszú távú megtakarítással, 37%-uk egy éven belüli időszakra tervezi befektetni az összeget.

A

reálhozamot félretenni szándékozók a megtakarítási lehetőségek közül

első két helyen a folyószámlát (35%) és a lekötött betétet (43%)

jelölték meg, mint szóba jövő megtakarítási formát (a válaszadás során

több lehetőség is megjelölhető volt). A megkérdezettek csupán 5%-a

nyilatkozott korábban arról, hogy az önkéntes nyugdíjpénztári számlájára

kéri a visszatérítés összegét, ennek ellenére minden negyedik

megkérdezett (25%), aki megtakarít az egyszeri reálhozamból, az önkéntes

pénztári lehetőséget is számba vette.

A megkérdezettek 57%-a körében az első szempontok között szerepel a megtakarítások kapcsán, hogy az adóelőnnyel járjon, mégis az ilyen típusú, hosszabb távú befektetési formák - a Tartós Befektetési Szerződés (TBSZ) és a Nyugdíjelőtakarékossági Számla (NYESZ) - mindössze a válaszadók 4-6%-a számára merült fel alternatívaként.

"A

kutatás eredményei azt jelzik számunkra, hogy még az átlagosnál

magasabb megtakarítási hajlandósággal és képességgel rendelkezők sem

feltétlenül ismerik az igényeikre legelőnyösebb választ adó befektetési

lehetőségeket. Bőven van még mit fejlődni tehát ezen a téren" - mondta

el Pázmándi László, a Budapest Alapkezelő vezérigazgató-helyettese.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,