Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Még összesen 3 munkanap áll rendelkezésére azoknak, akik még idén is adómentesen akarják eltenni a pénzüket. A legnépszerűbb kamatadó és EHO mentes megtakarítás a Tartós Befektetési Számla (TBSZ) megnyitására mindig az adott naptári év december 31-ig van lehetőség, ezért érdemes sietni. A minimális befektetendő összeg 25 000 Ft. A Pénzcentrum.hu a legkisebb bankokat is "körbejárta", hogy megtalálja a legjobb kamatokat.

A TBSZ-nél kétfajta számlatípus létezik, az egyik a betéti számla, ahol bankbetétben lehet a pénzt kamatoztatni, a másik az értékpapírszámla, melyre az értékpapír befektetéseket lehet elhelyezni. Most elsősorban a még mindig nagyon kedvelt betéti számlákat hasonlítjuk össze, a legjobb kamatokat kerestük a BankRáció.hu betétösszehasonlító oldal segítségével.

Elég jó kamatokat adnak most a bankok a megtakarításokra, főleg a 3 százalékos alapkamathoz és a rekord alacsony inflációhoz képest. Hiába feleződött meg szinte két év alatt a kamatszint a bankokban, a reálhozam (a kamat pénzromlás feletti része) még most is jelentős. Érdemes tehát jó helyre tenni a pénzünket.

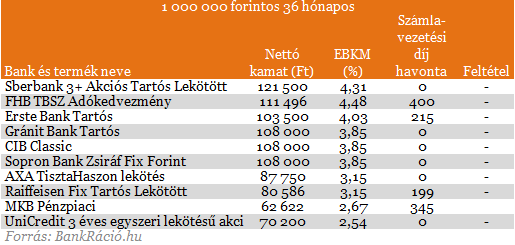

A 36 hónapos, vagyis már teljesen EHO mentes és részlegesen kamatadómentes megtakarítások között is találunk szép kamatokat. A legmagasabb kamat az FHB-nál van, de akinek nincs itt számlája, annak számolnia kell a 400 forintos havi számlavezetési díjjal is, amit levontunk a nettó kamat kiszámításakor.

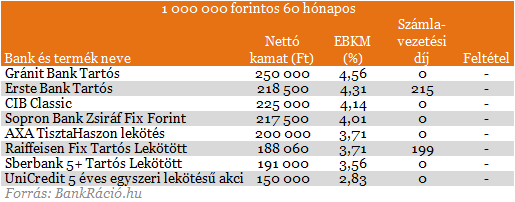

Megérte körülnézni a kis bankokban is. Az öt éves megtakarítások között is egy ilyen hitelintézet nyert. A pénzünk negyedét kaphatjuk itt meg kamatként, ha öt évig nem nyúlunk a pénzünkhöz.

Mi az a TBSZ?

A Tartós Befektetési Számla (TBSZ) esetén három év után részlegesen, öt év után pedig teljesen adómentesen juthatunk a megtakarításunk hozamához, ráadásul a lekötési időszak 3. évétől az idén a kamatjövedelmekre bevezetett 6 százalékos egészségügyi hozzájárulás (eho) is megtakarítható. A pénzünkhöz akkor is könnyen hozzáférhetünk, ha hirtelen bajba kerülünk, hiszen semmi nem kötelez rá, hogy valóban ilyen hosszan fialtassuk a pénzünket, de ekkor a kamatadót az adóbevallásunk keretében kell megfizetnünk.

A legtöbb banknál, de akár az Államkincstárnál is elérhető a TBSZ. Népszerűségének fő oka természetesen az adó- és az eho előny és az univerzalitása. Nem csak betétbe (Tartós Befektetési Betétszámlára) tehetjük ugyanis a pénzünk, hanem lehet olyan tartós számlánk is (az Értékpapír Tartós Befektetési Számla, ÉTBSZ), amelyre kötvényt, részvényt, befektetési alap befektetési jegyét vagy bármilyen más értékpapírt (például jelzáloglevelet) helyezhetünk el.

Már 25 ezer forinttal nyithatunk számlát, amit abban az évben (felhalmozási időszak) még bármekkora összeggel növelhetünk. A befizetésünk azonnal elkezd kamatozni, de csak a következő év elejétől indul valójában a TBSZ. A felhalmozási időszak után már nem fizethetünk be a számlára, de egy jövő évtől életbe lépő törvényi változtatás miatt szabadon mozgathatjuk majd a szolgáltatók között a megtakarításunkat.

A normál kamatokon

felül extra hozamot jelent a 3. lekötési év utáni részleges, majd az 5.

év utáni teljes kamatadómentesség, illetve az 3. év végétől számított

eho mentesség. Első határidő után a 16 százalékos kamatadó helyett csak

10 százalékot kell megfizetni, viszont a 6%-os eho-t már nem kell

levonni., A TBSZ számla lejártakor pedig nem kell fizetni sem kamatadót,

sem eho-t. Közben persze bármikor feltörhető a megtakarítás, de ebben

az esetben a megfelelő mértékű adót be kell fizetnünk az államkasszába.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Mi változik jövőre?

A szabályozás jelenleg úgy szól, hogy a TBSZ egy adott szolgáltatóhoz kötődik, és ahol az ügyfél az adott TBSZ-t megnyitotta, amellett a szolgáltató mellett kell kitartania a lekötési időszak alatt.

A jövőre nyitott Tartós Befektetési Számlákat (TBSZ) akár pénzintézetek között is mozgathatjuk majd, e tranzakciókkal mindig a legjobb elérhető hozamokat keresve. Azonban az adókedvezményhez szükséges évekbe már a 2013-ast is beszámíttatni kívánóknak idén még egy szolgáltató mellett kell dönteniük, hiszen a decemberben lekötött megtakarításoknál a pénzintézetek közti váltás a szerződés végét jelenti, így ilyenkor a teljes közterhet meg kell fizetni.

A most elfogadott törvény szerint viszont évente legfeljebb egyszer lehetővé válna az, hogy a lekötési időszak megszakítása nélkül (vagyis az adókedvezmény fenntartása mellett) a 2014. január elseje után megnyitott számlán tárolt pénzügyi eszközt, pénzeszközt egy másik befektetési szolgáltatóhoz vagy hitelintézetnél nyitott TBSZ-re vihesse át az ügyfél.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

Koczka Gergely biztosítási specialista szerint külföldön sokkal kiforrottabb a sportbiztosítási piac az itthoninál, de ennek régre visszanyúló kulturális hiányosságai vannak. Interjú.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.