A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 28,3 pontos, 0,02 százalékos emelkedéssel 120 679,89 pontos történelmi csúcson zárt csütörtökön.

A Neoton Famíliát még anno a Hungaroring építése ihlette arra, hogy elkészítse az autóversenyzésről írt 220 felett című dalát. A tőzsde nem autóverseny, viszont az ott megszokott tempóban lépett immár 220 dolláros árfolyam fölé a Nasdaq-100 amerikai technológiai indexet leképező QQQ ETF a múlt héten. Kétszázhúsz felett észre sem veszed és elhagyod a valóságot, átértékeled magadban a világot és közelbe kerül a távol, többek között ezek hangzanak el a dalban. A mai írásban a Neoton Família által így kijelölt vizsgálati szempontok alapján azt nézzük meg, hogy az amerikai technológiai szektor részvényei elhagyták-e a valóságot, át kell-e értékelnünk magunkban a világot, illetve, hogy közelbe került-e a távol.

- így hangzik a Neoton Família 220 felett című dalának a refrénje. Tegyük is ide azonnal a szöveg alá a Nasdaq 100 indexet leképező QQQ ETF teljes 1999 óta íródó tőzsdei pályafutását bemutató grafikont havi gyertyákkal:

A bal alsó sarokban narancssárga karikával jelölt ezredfordulós technológiai mánia immár a két évtizedes múlt homályába vész. Az ekkor felállított árfolyamcsúcsot érdemben 2016 második felében sikerült megdöntenie a technológiai indexnek és az őt reprezentáló QQQ indexalapnak. A zöld téglalap az ezután következő időszakot, a Trump-érát jelöli a maga duplázódó árfolyamával. Donald Trump eddigi elnöki időszaka félelmetes hozamokat biztosított az amerikai tőzsdékben bízó befektetők számára. Az S&P 500 index, a Nasdaq-100 index és a Nasdaq-100 súlyának jelenleg 43,7%-át adó öt vezető amerikai technológiai cég árfolyamemelkedése az alábbi mértéket öltötte 2016. november 8. óta:

Az amerikai tőzsdék szárnyalására oly büszke elnök nem biztos, hogy ilyen struktúrát szeretett volna a piaci árfolyamemelkedésnek. A Trump megválasztása óta eltelt időszakban az Apple és a Microsoft árfolyama triplázódott. Együttes tőkepiaci értékük jelenleg 2672 milliárd dollár! Az Apple-Microsoft-Google-Amazon-Facebook ötösfogat összesített tőzsdei kapitalizációja most 5251 milliárd dollár.

A technológiai részvények által vezetett amerikai részvénypiaci hegymenet kapcsán érdemes néhány kérdést feltennünk magunknak annak kapcsán, hogy meddig tarthat ez az emelkedés, illetve, hogy részvénypiaci buborék-e a mostani szárnyalás.

Nagyon jelentős részben a világ vezető jegybankjai által a tőkepiacokra ráborított pénzeknek köszönhetően az elmúlt évtized a különböző befektetési osztályokban kialakuló eszközár-buborékok évtizede volt. Szárnyaló ingatlanárak világszerte, közel 2000 dolláros unciánkénti aranyár, közel 20 ezer dolláros bitcoin és egy komplett kriptodeviza mánia, 10 ezer milliárd dolláros nagyságrendű negatív hozamok mellett forgó kötvények. Messze a teljesség igénye nélkül ezekről az árfolyamrobbanásokról szóltak a 2010-es évek. Illetve az amerikai részvénypiac masszív felülteljesítése mellett lezajló részvénypiaci boomról. Amely amerikai rally elsőszámú vezetői a nagy technológiai cégek voltak.

Ez az évtizedes emelkedés szinte folyamatosan a lakosság, az aktívan kezelt részvényalapok és a hedge fundok tagadása mellett zajlott le. Rengetegen maradtak ki a briliáns hozamokkal járó emelkedésből, ahogy ez történt a 2010-es évek eleji arany és ezüst felfutásnál, illetve a 2017-es kriptodeviza mánia során. Különösen masszívvá vált ez a tagadás (permanens "wall of worry") azt követően, hogy Donald Trump elfoglalta az elnöki széket. A szentiment indikátorok - leszámítva 2018 januárját - komoly pesszimizmusról tanúskodtak éveken át. A 2018-as év végére pár napra-hétre úgy tűnt, hogy lefordulnak a piacok és végére ér a 2009 óta tartó bikapiac, amikor a karácsonykor kulcs technikai szintekről felálló piacot megtámogatta 2019. január elején a FED és elindult a véleményem szerinti utolsó nagyobb emelkedő hullám az amerikai részvényindexekben.

Kísértetiesen hasonló a helyzet az 1998-as globális szituációhoz, amikor az orosz válságot követően még egy utolsó drámai emelkedést mutattak be a technológiai részvények vezetésével az amerikai piacok. Akkoriban a széles amerikai piac kullogott a tech-szektor után, a globális részvénypiacok pedig kullogtak az amerikai piac után. A helyzet kísértetiesen hasonló manapság is. Vezet a technológia, nagyon erős és megy vele az S&P 500 index és kullog Amerika után a világ. A német, japán és kínai tőzsdék még nem tudták elérni 2018 januári csúcsaikat.

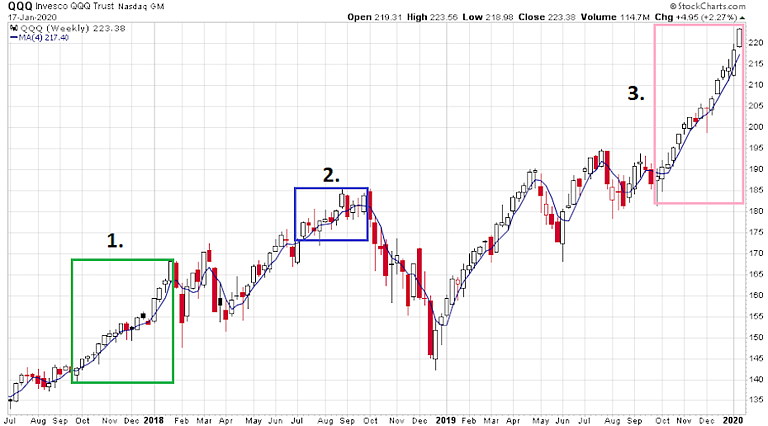

A Nasdaq-100 ETF, QQQ elmúlt két és fél évét vizsgálva heti gyertyákkal három különböző színű téglalappal kiemelt időszakot érdemes megnéznünk:

Mindhárom téglalap esetén élete csúcsára emelkedett a teljes amerikai piac és mindhárom alkalommal kimagasló erőt mutatott a technológiai szektor.

Mindhárom esetben a 9 és a 20 napos (ezt a charton a 4-hetes indikátor mutatja) mozgóátlag hajtotta fel az árfolyamokat, majd 2018 elején és októberben heves esés zárta le azokat az emelkedéseket.

JÓL JÖNNE 10 MILLIÓ FORINT?

Amennyiben 10 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 210 218 forintos törlesztővel a CIB Bank nyújtja (THM 9,97%), de nem sokkal marad el ettől az UniCredit Bank (THM 10,22%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Adócsökkentés, sajátrészvény vásárlás, lemaradók pesszimizmusa, extrém laza vagy váratlanul belazuló monetáris politikát folytató FED és alapvetően rendben lévő vállalati mutatók. Ezek a tényezők támogatták egészen 2019 nyaráig az amerikai részvénypiaci bikát. A helyzet napjainkra gyökeresen megváltozott. A FED jövőbeli viselkedését én már nem próbálnám meg kitalálni. A jelenlegi (rózsaszín téglalappal jelölt) emelkedés katalizátorai drasztikusan átalakultak. A sajátrészvény visszavásárlási bejelentések száma és összege drasztikusan esik, kezdenek drágák lenni a részvények a vállalatok számára. A másik oldalon komoly mértékben nőnek a bennfentesek részvényeladásai.

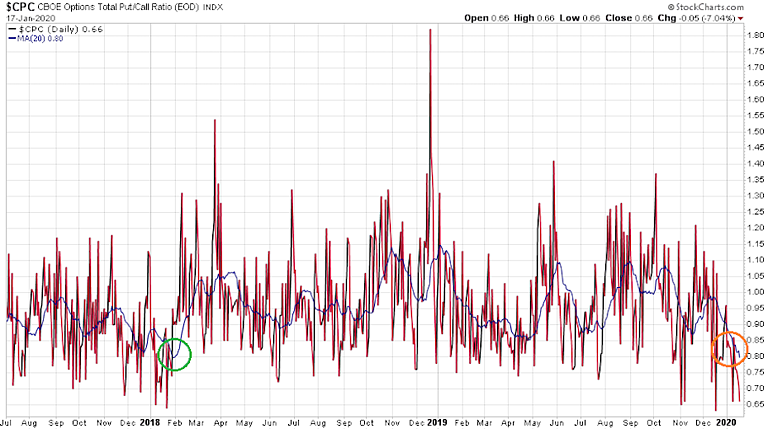

Ennek ékes példája az opciós piac put-call aránya, ahol az elmúlt hetekben (narancssárga karika) a legnagyobb befektetői optimizmus jellemző 2017 nyara óta:

Mivel ez a mutató kiváló kontraindikátor, ezért jól jelzi a befektetői társadalom aktuális pálfordulását. Az elmúlt években egyszer volt ennyire optimista (zöld karika) az opciós piac, 2018 januárjában...

A 2019 októbere óta tartó emelkedés legfőbb katalizátora a lemaradó befektetők vásárlásaiból fakad. Ezt az a fajta kényszer szüli, hogy addig képtelen volt érdemben leesni a piac és a három hónappal ezelőtti új csúcsok azóta is tartó egyre hevesebb vételeket hoznak magukkal a rossz pozícióban lévő befektetőktől, legyenek azok szimplán lemaradók, vagy shortban ülő invesztorok. Az egyre hevesebb emelkedés egyre jobb hangulatot szül, aminek köszönhetően az amerikai pénzügyi média kiváló sztorikat kreál arra, hogy megmagyarázza az emelkedést. Ezek a sztorik újabb befektetőket hoznak, ami még jobb hangulatot generál és így gerjesztődik tovább a véleményem szerint a 2009 óta tartó bikapiaci ciklust heteken belül lezáró legutolsó begyorsuló emelkedő szakasz.

Visszatérve az autóversenyre és a QQQ-ra. A Trump-éra alatti 113 és 195 közötti QQQ árfolyamokat hasonlíthatjuk egy szépen gyorsuló autóhoz, aminek a kormánya mögött professzionális pilóta ült. Kigyorsított 195 km/h sebességig és uralta autóját. Jelenleg 223-nál járunk. A tőzsdei világ most úgy érzi mintha Lewis Hamilton ülne a volán mögött a legjobb Mercedesben a legjobb német autópályán. Ám a helyzet messze nem ez. Az autó gyorsul, a vezető pedig valamilyen felelőtlen bekábítószerezett arc. Lehet, hogy ki tud még gyorsítani 250-260-ig is. Ám amikor majd elveszíti az uralmát a jármű fölött, akkor nagy lesz a baj. Határozott véleményem az, hogy így

Gyorsul az emelkedés, bedobják a törölközőt a lemaradók. A vezető amerikai indexek most még hetek alatt emelkedhetnek 10-15 százalékot. Ám valamikor legkésőbb májusig ez az aktuális részvénypiaci mánia egyik pillanatról a másikra ki fog fulladni és cudar napokat hoz majd maga után. Aki nem hiszi, hogy ez egy mánia utolsó szakasza, az vessen egy pillantást az Apple 1999 és 2020 közötti havi gyertyás grafikonjára; teljesen úgy néz ki, mint a 2000 eleji technológiai chartok...

* Jelen írás a szerző magányvéleményét tükrözi, ami nem feltétlenül egyezik a Pénzcentrum és a Concorde Csoport hivatalos álláspontjával.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 28,3 pontos, 0,02 százalékos emelkedéssel 120 679,89 pontos történelmi csúcson zárt csütörtökön.

Európai országok csütörtökön kisebb létszámú katonai egységeket vezényeltek Grönlandra.

Elfogatóparancsot adott ki a miami rendőrség Gervonta Davis, a WBA könnyűsúlyú világbajnoka ellen családon belüli erőszak gyanújával.

Jared Kushner és Steve Witkoff új béketervezetet mutathat be Moszkvában, de továbbra sem világos, akarja-e Putyin a megállapodást.

Trump állítása szerint Teherán leállította a kivégzéseket, miközben amerikai katonai beavatkozás is napirenden volt.

Fejlesztési munkálatok miatt vasárnap hajnalban több órára leállnak az OTP egyes online szolgáltatásai.

2026-ra teljes körűen életbe lépett az úgynevezett ATM-törvény, amely jogszabályi kényszerrel írta elő a készpénzhez való hozzáférés országos biztosítását.

A részvénypiac forgalma 25,3 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

A tavalyi, 4,4 százalékos átlagos infláció hatására emelkednek az inflációkövető állampapírok kamatai.

A PMÁP-ok jövőre sorozattól függően 4,5–5,9 százalék közötti hozamot fizetnek

A termék elsősorban azoknak lehet vonzó, akik nem rendelkeznek internet-hozzáféréssel vagy nem tudják kezelni az online felületeket.

A HOLD Alapkezelő portfóliómenedzsere cikkében arra mutat rá, miért él meg valaki kivételes eredményként, más pedig csalódásként ugyanakkora, 13 százalékos éves hozamot.

Az év eleje nemcsak az életmódváltásról és az új szokásokról szól, hanem a pénzügyeink rendbetételére is kiváló alkalom.

Hová teszik a pénzüket a magyarok? Miért emelkedett ilyen mértékben a tartós befektetési számlák száma? És melyik befektetési formák a legnépszerűbbek? Mutatjuk!

2025-ben a magyar befektetők tudatosabban döntöttek és egyre inkább hosszú távra terveztek.

Járjunk utána, mi az a családi pótlék, mi a családi pótlék jelentése, mikortól jár a családi pótlék és a családi pótlék meddig jár hány éves...

A 2026-os befektetési kilátásokat az AI-hoz kapcsolódó növekedési történetek, a geopolitikai kockázatok alakulása és a választásokhoz kötődő piaci árazások határozhatják meg.

Az éves díjkimutatás mellé csatolt új tájékoztató az MNB iránymutatása alapján készül, és konkrét forintösszegben számolja ki a lehetséges megtakarítást.

A Magyar Államkincstár közzétette a családi pótlék utalás 2026-os dátumait. Ezeken a napokon érkezik a a gyermekgondozást segítő ellátás, gyermeknevelési támogatás, fogyatékossági támogatás, vakok személyi...

Az újévi fogadalmak népszerűek de kevesen tudják betartani őket. Mi lehet ennek az oka? Talán célszerű lenne eleve olyasmit megfogadni, amit érdemes betartani.

Az ügyfelek leállást tapasztalhatnak többek között a netbankoknál, az átutalások esetében, a készpénzfelvételben, és fennakadások lehetnek az internetes vásárlások és bankkártyahasználat esetén is.

A Pénzcentrum utána járt különböző befektetésekkel foglalkozó szakembereknél, hogy mi érte meg idén.

A magyar tőzsde kiemelkedő teljesítményt nyújtott 2025-ben, dollárban számolva világelső pozíciót ért el 64 százalékos növekedéssel.