Vegyesen alakult a forint árfolyama a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon kedden.

Egy a bankszámlacsomagokra vonatkozó átfogó vizsgálat szerint az elmúlt félév során mind a nagybankok, mind a kisbankok terén az erőviszonyok a legtöbb ügyfélcsoportban változatlanok maradtak. Így volt ez annak ellenére is, hogy 2019. január 1-től a 20 ezer forintot meg nem haladó lakossági ügyletek tranzakciós illetéke megszűnt. Mint az a Pénzcentrum számára készült elemzésből kiderült, az előzetes várakozások ellenére az illeték csökkenése a vizsgált ügyfélcsoportoknál érdemben nem változtatta meg a bankszámlák költségeit. Ennek több oka is van. Az egyik, hogy bizonyos ügyfélcsoportoknál - alig tranzaktáló, alacsonyabb jövedelemű ügyfelek - nem jellemző az átutalás, így azokat tranzakciós illeték sem terhelte. A másik ok, hogy bizonyos ügyfélcsoportoknál - általában sokat tranzaktáló, prémium ügyfelek esetében - több bank már korábban is alig vagy nem számolt fel díjat az utalások után. A harmadik ok, hogy a bankok saját üzleti döntéseik alapján a kártyásvásárlások után már korábban sem számítottak fel tranzakciós díjat, így nem volt mit tovább csökkenteni. Azt azonban meg kell említeni, hogy a bankszámláikat aktívan használó ügyfelek esetében több banknál ugyan kisebb mértékben, de azért valamelyest csökkentek a bankszámlaköltségek.

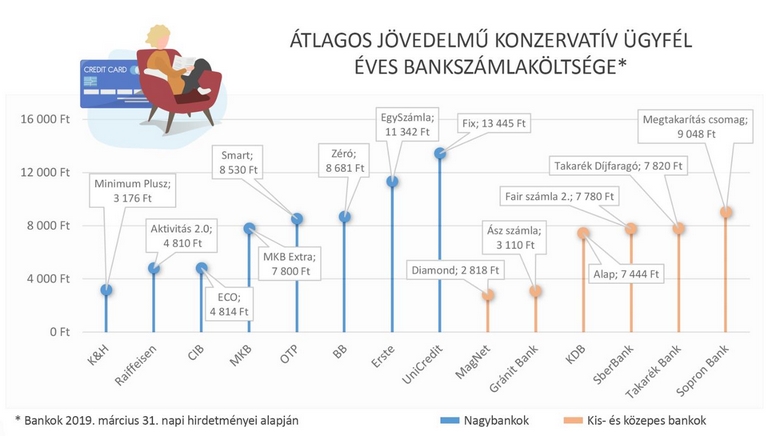

A Bankárképző Pénzcentrum számára összeállított elemzése szerint az elmúlt félév során mind a nagybankok, mind a kisbankok terén az erőviszonyok a legtöbb ügyfélcsoportban változatlanok maradtak. Nagybankok tekintetében az átlagos, vagy annál kevesebb jövedelemmel rendelkező társadalmi csoportoknak az OTP, a CIB, valamint a K&H Bank nyújtja a legkedvezőbb bankszámlákat. Az átlagosnál többet keresők számára a Raiffeisen, az UniCredit, valamint a K&H Bank kínál kedvező feltételeket. Az egyetemista/tanuló ügyfélkörnél is csak minimális változások láthatók a bankszámlaköltségekben, így továbbra is az OTP, a K&H és az Erste ajánlja a legkedvezőbb kondíciók melletti számlacsomagokat.

Korábbi elemzéseinkből kiderült, hogy a kis- és közepes bankok már nem csak az átlagos jövedelmű ügyfeleknek kínálnak versenyképes díjazású számlacsomagokat. A 2019-es évben már mind az öt ügyfélcsoportnál felveszik a versenyt a nagybankok ajánlataival. Azonban általánosságban elmondható, hogy ilyen kedvező ajánlatokat majdnem minden ügyféltípusnál csak a Gránit és a MagNet Bank tud felmutatni.

Az előző negyedévekhez képest két fontos változás történt: egyrészről az MKB Bank szinte teljesen lecserélte eddig bankszámlacsomagját, valamint a takarékok integrációja - Takarék Csoport néven - egységes díjazású szolgáltatáscsomagokhoz vezetett . A Takarék Csoport konszolidációja vélhetően az idén lezajlik, ami után a bankcsoport át fog kerülni a nagybankok közé, de addig a kisbankok között szerepel.

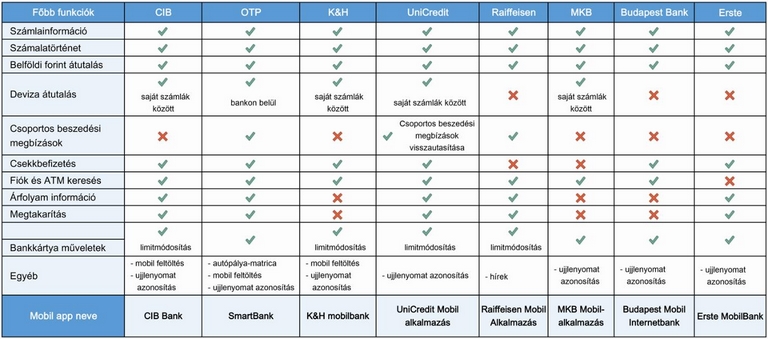

Az ár mellett egyre nagyobb szerepet kap a technológia fejlettsége a bankok közti erős versenyben. A bankválasztásnál az a technológiai fejlettség, mely az ügyfél kényelemérzetét hivatott erősíteni, akár döntő fontosságú is lehet: tehát egyre jobban előtérbe kerül, hogy az adott bank milyen, a banki teendőket könnyítő online vagy mobil megoldásokkal rendelkezik. Itthon is egyre erősödik az okostelefonon keresztüli bankolás, ezért egy átlag felhasználó számára fontosnak mondható funkciók mentén feltérképeztük az általunk vizsgált bankok alkalmazásait és táblázatba foglaltuk a bennük elérhető főbb funkciókat.

A nagybankok mindegyike kínál ingyenesen letölthető mobil alkalmazást. Olyan alapvető funkciókkal mindegyik applikáció rendelkezik, mint a számlainformációk és számlatörténet ellenőrzése, illetve módosíthatjuk bankkártyánk limitjét is. Azonban versenyelőnyt jelenthet például, ha az alkalmazáson belül végezhető az utalás mellett csoportos beszedési megbízás, "sárgacsekk" befizetés vagy betétlekötési és felmondási lehetőség, azaz a megtakarításaink kezelése is lehetséges. Számos bank rendelkezik bankfiók és ATM kereső szolgáltatással, illetve az aktuális árfolyamról is egyre több alkalmazáson keresztül tájékozódhatunk. Az OTP és az Erste Bank egyszerre több alkalmazással is fut a piacon, melyek mindegyike különböző funkciót lát el (pl. Simple, OTPay, OTP Szép kártya, Erste MobilePay, Erste Market stb.). Alábbi táblázatunkban a nagybankok által kínált mobil alkalmazások jellemzőit mutatjuk:

A kis- és közepes bankok közül egyelőre csak a Gránit, a MagNet, a Sberbank és a Takarék rendelkezik mobilra letölthető alkalmazással. Funkciók tekintetében azonban többségük még elmarad a nagybankok applikációitól: az alapfunkciók, mint a számlakezelés vagy a fiókkereső náluk is elérhetők, azonban csoportos beszedési megbízásra, valamint csekkbefizetésre még egyik sem alkalmas. Kiemelendő a Gránit Bank érintéses fizetési megoldása, amivel devizautalást is le lehet bonyolítani, valamint az alkalmazás költéselemző funkciója. Az alábbi táblázatban látható részletezve, hogy az elemzésben szereplő kis- és közepes bankok milyen funkciókat biztosítanak az applikációt letöltőknek. Alábbi táblázatunkban a kis-és közepes bankok által kínált mobil alkalmazások jellemzőit mutatjuk:

Jellemzői: Ebbe a szegmensbe azon ügyfelek tartoznak, akik az átlagosnál alacsonyabb jövedelemmel rendelkeznek (legtöbb esetben minimálbér közeli jövedelemmel), havonta csak nagyon kevés tranzakciót bonyolítanak le, ezáltal csupán az alapszolgáltatásokat veszik igénybe. Számukra nem létfontosságú az interneten történő bankolás, ügyeiket - ha van - a bankfiókokban végzik.

Az előző félévhez hasonlóan az OTP és a CIB is kínál már havi 350 Ft alatti számlacsomagokat alacsony jövedelmű ügyfelei számára. A legkedvezőbb díjazás az OTP Bázis számlacsomagjához köthető, ez a számlacsomag úgynevezett minimum kedvezménnyel is igénybe vehető - legalább minimálbér jóváírása esetén -, melynek keretében a számlavezetési díjat a bank elengedi. Szintén nincs számlavezetési havidíj a CIB ECO számlacsomagnál nettó minimálbér utalása esetén, így csak az éves kártyadíjat kell az ügyfeleknek megfizetni. E két számlacsomagnál valamelyest magasabb költségű (kb. havi 550 Ft), de még mindig kedvező a K&H által kínált Minimum plusz számlacsomag. A többi nagy bank által ennek az ügyfélkörnek kínált számlacsomagok havi költségei 800-1000 Ft között váltakoznak.

Kis- és közepes bankok közül két bank - a MagNet és a Gránit Bank ¬- is kínál olyan számlacsomagot, melyek havi költsége nem haladja meg a 300 Ft-ot sem. Érdemes kiemelni a MagNet Bank Csillag számlacsomagját, aminél csak az évi 2.448 Ft-os kártyadíjat kell kötelezően fizetni , a számlavezetési díj pedig becsületkassza jellegű. Gránit Bank sem számít fel számlavezetési havidíjat a Sztár bankszámlájánál. Ezeken kívül még a KDB Alap bankszámlája érhető el még havi 500 Ft-os költség alatt. Mind a három számlacsomag feltétel nélkül igényelhető, nincs nettó minimálbérhez kötve a kedvezményes havidíj (ami a nagybankok esetén jellemző volt).

Jellemzői: Ebben a kategóriában az ügyfelek már magasabb, átlagosnak mondható jövedelemmel rendelkeznek (nettó 200.000 forint), bankolási aktivitásuk nagyobb, de még mindig nem kiemelkedő. Az előző csoporttól eltérően ők már kártyájukat a készpénzfelvétel mellett vásárlásra is használják, valamint megtakarítással is rendelkeznek. Ezek összességében azt is eredményezik, hogy a tranzakciós illetékhez kapcsolódó költségek miatt magasabb díj hárul az ügyfelekre. Erre a csoportra is inkább a bankfióki ügyintézés a jellemző.

Szinte mindegyik nagybank 1.000 forint alatti havidíjért cserébe tud ezen ügyfélkörének megfelelő bankszámlát kínálni. Ezek közül három banknál akár 400 Ft körül vagy alatta is lehet a havi bankszámla költsége, ha bizonyos feltételek teljesülnek. A legkedvezőbb ajánlatot továbbra is a K&H Bank nyújtja. Ha ez az ügyfélcsoport teljesíti a kedvezményes számlavezetési díj feltételeit (minimálbér utalás + 500.000 forint megtakarítás), akkor a bank nem számít fel számlavezetési díjat. A Raiffeisen Aktivitás 2.0 bankszámlánál sem kell számlavezetési díjat fizetni abban az esetben, ha minimum 4 darab teljesült tranzakciót tud a számlatulajdonos felmutatni legalább 50.000 forint értékben. A Raiffeisen díjazásához hasonló csomagot nyújt a CIB Bank is, pontosabban, ha a minimálbér utalás teljesül ennél az ügyfélcsoportnál, akkor a számlavezetési díjat elengedi a bank az ECO számlák esetén. Az MKB Bank a felfüggesztett Digitall számlacsomag helyett az Extra bankszámlát ajánlja, melynek éves költsége majdnem 3.000 forinttal lett kevesebb. Az MKB-t az OTP Bank követi a sorrendben, a 8.530 forintos éves költség azonban csak a 35 éven felüliek esetében ennyi. Abban az esetben, ha 35 éven aluli személy igényli az OTP Smart - Tranzakciós csomagot, akkor az éves díj csupán 4.825 forint, s ezzel rögtön az élmezőnybe ugrana.

Az előző ügyfélcsoporthoz hasonlóan itt is a MagNet Bank és a Gránit Bank emelkedik ki a mezőnyből. Azonban a MagNet Diamond számlacsomag kedvező díjai már csak feltételhez kötötten érhetők el: legalább havi 100.000 Ft-os rendszeres jóváírás és legalább két megbízás teljesítése az elvárás. Érdekesség, hogy a kisbankoknál a nagybankokhoz képest sokkal kisebb a bankszámlaköltségek közötti szóródás.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Jellemzői: Ebbe a kategóriába már a magasabb jövedelmű (nettó 400.000 forint jövedelemmel rendelkező), de még éppen nem a prémium kategóriába sorolandó ügyfelek tartoznak. Ezen ügyfelek banki aktivitása lényegesen magasabb, mint az előző kategóriákba tartozóknak, több csoportos beszedési megbízással rendelkeznek, napi szinten használják bankkártyáikat, illetve ők már online bonyolítják le a tranzakciókat, netbankon keresztül.

Az átlag feletti jövedelmű ügyfélkörnél továbbra is a Raiffeisen Bank nyújtja a legjobb ajánlatot a nagybankok közül. A Prémium Gold 2.0 számlacsomag minimum 400.000 forint bankszámlára érkező utaláskor, vagy 8 millió forint banknál elhelyezett megtakarítás esetén vehető igénybe. Ebben az esetben a bank nem számít fel számlavezetési díjat (ellenkező esetben 10.479 forint havi számlavezetési díjjal kell az ügyfélnek számolnia), valamint az éves kártyadíjat is elengedi a bank, ha az előző évben legalább 500.000 forintért történik kártyás vásárlás. A Raiffeisen-hez hasonlóan az UniCredit, a Budapest Bank, és a K&H esetében is egy "magasabb rangú" csomag kínálja a legkedvezőbb kondíciókat ennek az ügyfélkörnek. Az előbb felsorolt bankok mellett még az MKB tud 10.000 forint alatti bankszámlát kínálni ügyfeleinek: a korábbi Digitall számlát a Klasszis 2 szolgáltatáscsomag váltotta fel, melynek éves díja 8.928 Ft. Az OTP Smart csomagra az előző ügyfélkörnél leírtak az érvényesek, vagyis 35 év alatt jóval alacsonyabbak a költségek.

A kisbankoknál az előző félévhez képest nem történt változás. A MagNet Bank továbbra is őrzi első helyét, amit a Gránit Bank Bajnok számlacsomagja követ. A SberBank képes volt megőrizni korábbi harmadik helyét a Fair számlával. Ennél a számlánál legalább 300.000 forint jövedelemutaláskor, valamint minimum 4 darab, összesen 50.000 forint értékű tranzakció végrehajtásakor a bank elengedi a számlavezetési díjat.

Jellemzői: Az egyetemisták bankolását, általában 24 év alatti korosztályhoz vagy aktív hallgatói jogviszonyhoz kötötten, külön rájuk szabott számlacsomaggal, teljesen egyedülálló kondíciókkal, kedvezményekkel célzottan segítik a bankok. A fiatalok többsége csak alacsony rendszeres jövedelemmel rendelkezik, bankolási aktivitásuk pedig eseti online átutalásokra és kártyás vásárlása korlátozódik.

Nagybankoknál a lista élén az OTP Bázis (Junior) csomag áll. Ennél a számlánál a havi díj teljes egésze csak az utalások költségéből áll, mivel ingyenes MasterCard Online Junior kártya és ingyenes számlavezetési díj tartozik az ajánlathoz 24 éves korig. Szintén számlavezetési díj nélkül vehető igénybe a K&H Ifjúsági számlacsomagja, az Erste Bank Erste Érted Diákcsomagja, és a Budapest Bank Hello BB bankszámlája. Azonban az OTP Banktól eltérően ezeknél a számlacsomagoknál van éves (kedvezményes) kártyadíj. A CIB ECO diákkedvezménye nem köti már minimálbérhez az ingyenes havi számlavezetést, ezáltal 0 forintos havi számlavezetést biztosít a 18 és 24 év közötti egyetemistáknak is.

A kis- és közepes bankok többsége is rendelkezik külön diákoknak szánt csomaggal. A mostani elemzést a MagNet Bank Csillag számlacsomagja vezeti 3.000 forinttal. A Sopron Bank az előző ügyfélcsoportokkal ellentétben itt képes felvenni a versenyt a vezető ajánlattal: Junior számlacsomagja alig több mint 100 forinttal kerül többe, mint az előbb említett Csillag. A SberBank ajánlatai között is szerepel diákcsomag, mellyel kifejezetten tanuló ügyfeleit célozza meg, azonban az első kategóriás Fair számla még így is kedvezőbb kondíciókat biztosít.

Jellemzői: Aktív bankolás, átlag feletti, magas jövedelem (nettó 600.000 forint) és minimum egy nagyobb összegű megtakarítás. Így jellemezhetők azok az ügyfelek, akik a prémium kategóriába sorolhatók. A bankok célja, hogy e magasabb jövedelmű ügyfelek számára, a jelentős mértékű tranzakciós díjak ellenére is minél kedvezőbb feltételeket tudjanak biztosítani speciális csomagok összeállításával.

A listát idén a K&H Prémium számlája vezeti. A számlát legalább 5 millió forint értékű megtakarítási állomány bankban történő elhelyezésével, illetve legalább 500.000 forint beérkező utalással lehet igénybe venni. Ha a feltételek teljesülnek az ügyfél Visa arany betéti kártyájának az éves díja 0 Ft, valamint a számlavezetési díjat is elengedik, ha havonta legalább 100.000 forint értékben történik kártyásvásárlás. Szintén igen kedvező díjazást kínál a Raiffeisen Bank Prémium Gold 2.0 számlacsomagja: díjmentes számlavezetés mellett a kártya éves díja Prémium Start okos kártya esetén 5.901 Ft (mely a harmadik csoporthoz hasonlóan a második évtől akár 0 Ft is lehet), Visa Gold bankkártyával pedig a csomag 10.271 Ft-ba kerül egy évre. A Raiffeisen ajánlatától csak minimálisan marad el az UniCredit Superior Gold számlacsomagja, mely Premium Banking bankkártyát kínál kedvezményesen, ingyenes számlavezetési díja mellé. Ennek feltétele havi 400 000 Ft jóváírás érkezése vagy új ügyfél esetén minimum 5 millió Ft megtakarítási állomány elhelyezése. Csupán ez a három ajánlat képes 10.000 forint alatti éves díjat biztosítani prémium ügyfeleinek, a negyedik helyet elfoglaló Budapest Bank is már csak 10.419 forintos éves díjjal kínálja Prémium Plusz bankszámláját.

A kis- és közepes bankok annak ellenére, hogy nem kifejezetten ezt a csoportot célozzák meg, igen kedvező ajánlatokat tudnak kínálni prémium ügyfeleik részére is. A nagybankokhoz hasonlóan itt is az első három helyezett képes felmutatni 10.000 forint alatti díjazású bankszámlákat. A vezető helyen a Gránit Bank 6.470 forintos Bajnok számlája található, melyet szorosan követ a 6.629 forintos éves díjazású Diamond csomag, amivel a MagNet Bank próbálja megragadni potenciális ügyfelei figyelmét. A SberBank is rendelkezik kifejezetten magas jövedelmű ügyfelei részére prémium csomaggal, melynek éves díja 9.220 forint.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon kedden.

Egyre tudatosabban készülnek a magyarok a lakáscéljaik megvalósítására: az új szerződést kötők csaknem fele már nemcsak megtakarításban, hanem hitelfelvételben is gondolkodik

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

Egy 1500 fős reprezentatív kutatás szerint Magyarországon már a banki ügyfelek 74 százaléka használ mobilbankot.

Lezárult az MVM ügyfélkiszolgálási rendszereinek egységesítése, így újra elérhető a vállalat telefonos és személyes ügyfélszolgálata.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.