Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

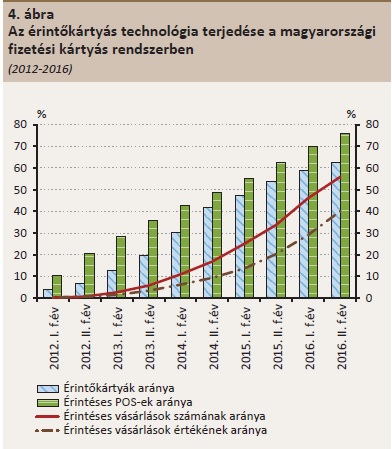

Egyre többször vesszük elő a boltokban a bankkártyáinkat, a plasztikokkal tavaly átlagosan 54 alkalommal vásároltunk. 2016 főszereplői azonban az érintőkártyák voltak, hiszen a kártyás vásárlásoknak már több mint fele ilyen módon történt. Persze a kártyás tranzakciók növekedésével a visszaélések száma is megemelkedett, ennek aránya azonban a forgalomhoz viszonyítva még mindig alacsonynak mondható.

Enyhe növekedést követően jelenleg hazánkban 10,4 millió bankszámla és 9,1 millió fizetési, vagyis hitel- és bankkártya van forgalomban.

Az elektronikus fizetési módok forgalmában a legszámottevőbb növekedést tavaly a fizetési kártyás vásárlások jelentették, de az átutalások és beszedések forgalma is közel 3 százalékkal bővült.

- mondta el Bartha Lajos, az MNB pénzügyi infrastruktúrák igazgatója, a 2017-es Fizetési rendszer jelentést bemutató sajtótájékoztatón.

A kártyáinkkal tavaly átlagosan 54 alkalommal vásároltunk, ami havonta körülbelül 5 tranzakciót jelent. Ugyanakkor a fizetési kártyás készpénzfelvételek száma kismértékben csökkent, összértéke pedig enyhén növekedett 2016 folyamán.

2016-ban az egyik legdinamikusabban bővülő területet az érintőkártyás vásárlások jelentették. A pénzforgalmi infrastruktúra terén az érintéses fizetést lehetővé tevő terminálok és az érintőkártyák száma is jelentősen növekedett.

2016 fordulópontot jelentett az érintéses technológia használatában, hiszen a kártyás vásárlásoknak már több mint fele ilyen módon történt. Magyarországon tavaly az összes bankkártyának már a 63 százaléka volt alkalmas érintéses fizetésre, míg 2015-ben ez a szám csak 54 százalékra volt tehető.

Természetesen a kártyás vásárlások növekedésével együtt a visszaélések, a különböző bankkártyás csalások száma is megemelkedett. Ennek ellenére arányaiban, a forgalomhoz képest a kártyás visszaélések száma azonban alacsonynak mondható.

- tette hozzá Bartha Lajos.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Érdemes azt is tudunk, hogy bár sokan tartanak az érintőkártyás fizetésektől, de a vizsgálatok azt mutatták meg, hogy a visszaélések aránya az ilyen típusú kártyáknál nem számít kiemelkedőnek.

De fontos változásnak számít az is, hogy új pénzforgalmi szabályozás nagy valószínűséggel 45 ezerről 15 ezerre csökkenti azt a kártyás kártérítési összeget, amelyet az ügyfélnek kell állnia, ha elvesztette vagy ellopták a kártyáját. A kivizsgálás ideje is megváltozik, legkésőbb másnap vissza kell adni az ügyfélnek az ellopott összeget. Ezután a bank "futhat a pénze után", vagyis neki van 3 hónapja arra, hogy bizonyítsa, az ügyfél részt vett a visszaélésben. Csak abban az esetben van ennek a szabálynak felfüggesztési lehetősége, ha feljelentést tesz az MNB-nél a bank.

A tervek szerint 2019. július 1-én indulhat el az azonnali utalási rendszer Magyarországon. Vagyis az utalások pár másodperc alatt is megtörténhetnek. Természetesen ennek a rendszernek a kialakítása jelentős erőforrásokat fog felemészteni, ellenben az MNB elvárása az, hogy az azonnali fizetési szolgáltatás használata a szolgáltatási színvonal bővülésével egyidejűleg ne jelentsen érzékelhető mértékű díjemelkedést a szolgáltatást igénybe vevő ügyfeleknél.

Korábban a Pénzcentrum már részletesen beszámoltunk arról, hogy kinek és miért lesz jó az azonnali átutalási rendszer. Ha kiváncsi vagy a részletekre, akkor KATTINTS IDE.

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Július első hetére bőséges kínálat alakult ki, ám a hőmérséklet visszaesésével csökkent a kereslet.

A Nestlé szerint a tudományos szakkifejezések feleslegesen keltik azt a benyomást, mintha az egyébként biztonságos vagy természetes eredetű összetevők mesterségesek lennének.

A koronavírus-járvány alatt berobbant otthoni edzés népszerűsége sem hagyott alább, így jelenleg a fitnesz a második legerősebb e-kereskedelmi szegmens.

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.