Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

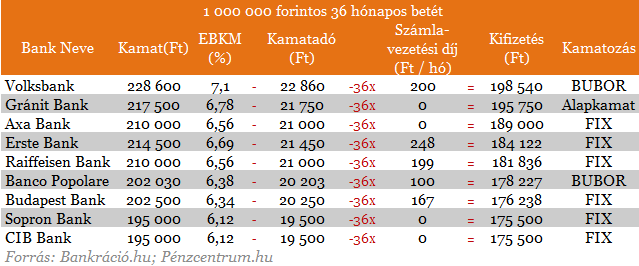

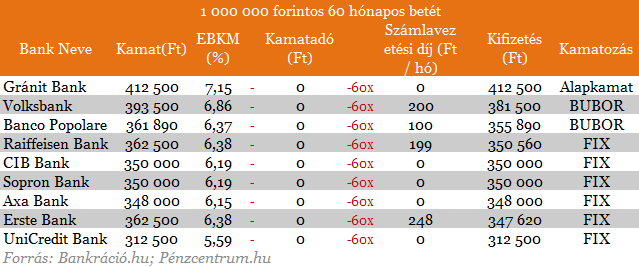

Több tized százalékponttal kínálnak év vége felé közeledve nagyobb kamatokat a bankok a TBSZ termékekre. Az akciók mellett is most érdemes kérni a hosszú távú 3-5 éves befektetéseket, hiszen lassan vége a felhalmozási időszaknak és néhány éven belül részleges vagy teljes adómentességgel juthatunk a pénzünkhöz kedvező hozamokkal. Összeszedtük a bankok legjobb ajánlatait.

A Tartós Befektetési Számla nyitására minden évben december 31-ig van lehetőség. Mivel ez idén nem lesz munkanap, legkésőbb 27-28-ai héten tudjuk bankfiókokban lekötni pénzünket. Az év végéig tartó felhalmozási időszakban helyezhetjük el a pénzünket a számlán, amit aztán további összegekkel nem növelhetünk csak a kamatok jóváírásával növekedhet a megtakarításunk. Minimális befektetés összege 25 ezer forint.

Ez

után öt évig tarthatjuk a pénzünket a TBSZ-en, ekkor tejesen

adómentessé válik a befektetés hozama. Három év után is kivehetjük, akár

részlegesen is a megtakarításunkat, ügyelve arra, hogy legalább 25 ezer

forint maradjon a számlán, ha nem akarjuk teljesen megszüntetni. Az

ilyenkor felvett összeg után részlegesen meg kell fizetni az adót, amit

nekünk külön kell megtennünk, hiszen a sima betétekkel ellentétben a

bankok ezt nem teszik meg automatikusan.

Két fajta, egymás közt nem átjárható számlatípus létezik, az egyik a betéti számla, ahol bankbetétben lehet a pénzt kamatoztatni, a másik az értékpapírszámla, ahol az értékpapírok (részvények, kötvények, befektetési jegyek, stb.) széles köréből lehet választani. Az adófizetési moratórium alatt is lehet értékpapírokat adni-venni, csak pénzt nem szabad felvenni vagy elutalni erről a számláról, ekkor ugyanis borul a rendszer, vagyis elvész az adókedvezmény. Ilyenkor a megszakítás napján megállapított lekötési hozam után meg kell fizetnünk a normál (2011-től 16%-os kamat, árfolyamnyereség és osztalékadót).

A BankRáció.hu internetes betét összehasonlító oldalsegítségével összeszedtük a bankok legjobb ajánlatait. 10 százalékos adót kell fizetnie annak, aki 3 év után hozzá kíván férni pénzéhez és annak kamataihoz. Erről külön adóbevallást kell készítenie és befizetni az adóhatóságnak a megfelelő összeget.

Az alapkamathoz vagy BUBOR-hoz kötött termékek mellett több fix termék is megtalálható, amelyeknél előre biztosak lehetünk a kifizetés nagyságában. A fenti táblázatban szereplő ajánlatokat, mind feltétel nélkül nyújtják a bankok. Se jövedelemátutalást, se mást nem várnak el. A kamatadó mentességgel a legkedvezőbb esetben 66 ezer forintot nyerünk, ennyi lenne a kamatadó 412 500 forint hozam után.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ha még az első három évben szeretnénk hozzáférni a pénzhez meg kell fizetnünk a teljes 16 százalékos kamatadót, és ezt külön bevallani az adóhatóságnak. Ez a bevallás és plusz ügyintézés lehet az egyetlen, ami a TBSZ ellen szól valamint a FIX termékek esetén annak a kockázata, hogy pozitív kamatpálya alakul ki Magyarországon, magyarán a rövidtávú betétekért később sokkal nagyobb hozamokat kaphatunk. Ma már akár devizában is tarthatjuk TBSZ-es megtakarításainkat, de az értékpapírszámlákon szabadon kereskedhetünk, a lényeg csak az, hogy ne vegyünk ki az első 3 évben. Idén még 3 évvel a nyugdíjba vonulás előtt is lehet Nyugdíj Előtakarékossági Számlát nyitni, ami adójóváírás formájában államilag támogatott megtakarítás. Idei jövedelemadónk terhére már csak decemberben nyithatunk ilyen számlát is.

Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján