Nemcsak a forint szárnyal: az kaszált ma nagyot, aki ebbe fektette a pénzét a Budapesti Értéktőzsdén

A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

Meglehetősen borúlátóak vagyunk pénzügyeink jövőjével kapcsolaban: százból mindössze 17 magyar gondolja úgy, hogy félre tud tenni az idei évben. Nő a népszerűsége azoknak a számláknak, amelyekről bármikor felvehető pénz, de egyre fontosabb számunkra a nyugdíjas évekre való takarékoskodás is.

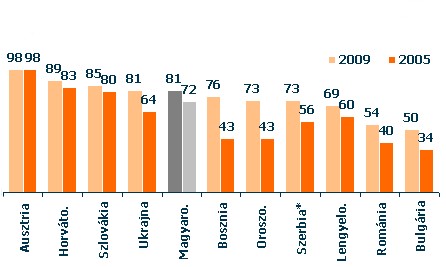

Közép-Európa EU-tagországaiban öt lakosból négy banki ügyfél, Délkelet-Európában ez csak a lakosok feléről mondható el - derül ki a GfK 14 kelet- és közép-európai országban nemrégiben végzett felmérésből. A régió országai e téren jelentős eltérést mutatnak. Ausztriában és Szlovéniában például szinte minden 15 évesnél idősebb ember ügyfele valamelyik pénzintézetnek. Magyarországon, a Cseh Köztársaságban, Horvátországban, Szlovákiában és Ukrajnában ez az arány 80 százalék feletti, Bosznia-Hercegovinában, Oroszországban és Szerbiában pedig 70 százalék körül van.

Rendkívül népszerű a folyószámla

Egyértelmű változás figyelhető meg az újonnan igénybe vett banki termékek terén és a termékek használatában. Még mindig a folyószámla a legnépszerűbb termék, amely érthető, hiszen sokan semmilyen kiegészítő szolgáltatást nem vesznek igénybe a folyószámlájukhoz, amely viszont szinte minden más termékhez alapfeltétel. Az elmúlt években egyetlen más termék ügyfélköre sem nőtt ehhez hasonló mértékben. De a nyugat-európai piacokhoz képest még mindig sokkal alacsonyabb a folyószámlával rendelkezők aránya a kelet-közép-európai régióban.

Szűkülő megtakarítási lehetőségek

A egész kelet- és közép-európai térségben egyre inkább elterjed az információs és kommunikációs termékek - a mobiltelefonok és az internet - használata. A térség egyes EU-tagországaiban magasabb az internethasználók aránya, mint a vizsgált dél-európai államokban. Nőtt a modern szolgáltatásokat igénybe vevők aránya is, amelyet alátámaszt a pénzt megtakarítók és befektetők számának növekedése is. Ugyanakkor jelentős változás tapasztalható a megtakarításhoz és a befektetéshez való viszonyulás terén.

Ausztriában tíz megkérdezettből négy válaszolta, hogy a következő 12 hónapban félre tud tenni, Magyarországon ezt a válaszadók 17 százaléka valószínűsítette. A többi kelet- és közép-európai országban 2009-ben jelentősen csökkent azok aránya, akik hajlandóságot éreznek a megtakarításra és mindezt meg is tudják tenni. Bulgáriában például mindössze a lakosság 6 százaléka gondolja úgy, hogy félre tud majd tenni a következő 12 hónapban.

"Általában véve elmondható, hogy a régiónkban a rendelkezésre álló pénzösszegeket inkább elköltjük, mint félretesszük, vagy befektetjük. Ezzel szemben Magyarországon éppen 2009-ben ugrott meg a banki megtakarítások aránya a pénzintézetek intenzív reklámkampányainak, a vonzó betéti kamatokat kínáló akcióknak köszönhetően" - mondta el Bacher János, a GfK Hungária ügyfélkapcsolati igazgatója.

A megtakarítás és a befektetés népszerű formái

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A folyószámlákkal egybevetve a megtakarítási termékek csak másodlagosak, és a megtakarítást mindenhol ugyanaz a tényező motiválja.

Minden vizsgált országra jellemző, hogy a lakosság tartalékol a nehezebb időszakokra, sok esetben a napi szükségletek ellátására is: például, ha elromlik a mosógép vagy az autó. Ezért egyre népszerűbbek azok a számlák, amelyekről bármikor felvehető pénz. A második jelentős tétel a gyermekek támogatása (a középiskola és a továbbtanulás időszakában egyaránt), illetve Magyarországon egyre fontosabb a nyugdíjas évekre való takarékoskodás.

Mélyponton az értékpapírok iránti érdeklődés

A 2009-es év másik fontos eredménye, hogy jelentősen lecsökkent a bizalom a megtakarítás és a befektetés alternatív és fejlettebb típusai iránt. A korábbi előrejelzések azt jósolták, hogy a 2010-es évek első felében jelentősen nő az értékpapírok népszerűsége, de a válság évében megtorpant ez a tendencia. Bár az elmúlt években megnőtt az érdeklődés az említett alternatív befektetési formák iránt, a részvényekbe és kötvényekbe történt konkrét befektetések száma jelentősen visszaesett

A részvénypiac forgalma 23,1 milliárd forint volt, a vezető részvények a Mol kivételével emelkedtek az előző napi záráshoz képest.

Megkezdte a magyar IBAN-számlaszámok bevezetését a Revolut: a fintechcég közlése szerint az első ügyfelek már május 26-án megkapták az új azonosítókat.

Itt az esküvőszezon, ismét felmerül a kérdés: mennyi pénzt illik adni esküvőre? Mutatjuk, mit ír elő az esküvői etikett, mennyi pénzt illik adni lagziba Magyarországon.

Mutatjuk, mire jó a házassági vagyonjogi szerződés, mit tartalmaz egy házassági szerződés minta, és mitől lesz érvényes a megkötése.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Mutatjuk, mennyi a névváltoztatás ára 2026-ban, mi a névváltoztatás menete és milyen okmányokat kell cserélni

Miközben az MNB adatai szerint 2025-ben még több tízmilliárd forintos károkat okoztak a pénzügyi csalók Magyarországon, a bankok szerint idén már érzékelhető javulás indult el.

A részvénypiac forgalma 33,8 milliárd forint volt, a vezető részvények az OTP kivételével gyengültek az előző napi záráshoz képest.

A magyarok többsége nem tudja, hogyan adjon kölcsön ismerősöknek, és mit tehet, ha nem kapja vissza a pénzét.

A kormány június 5-ig dolgozza ki az új vagyonadó, valamint a bizalmi vagyonkezelés (bvk) eddigi adómentességét megszüntető szabályozás részleteit.

Az MBH Befektetési Bank vezérigazgató-helyettese szerint nő a kockázatvállalási hajlandóság.

Cikkünkben összegyűjtöttünk minden közelgő bank leállás, tervezett karbantartás dátumát, hogy ne érjen váratlanul, ha épp nem működik valamely banki szolgáltatás.

Gyanús körülmények között landolnak idős lakók ingatlanjai és vagyontárgyai a közös képviselőnél egy budapesti társasházban

A Magyar Nemzeti Bank első negyedévi adatai szerint a magyar háztartások több mint 20 ezer milliárd forintot tartanak készpénzben és látra szóló bankbetétekben.

A fix akamatozású kötvények fél százalékkal csökkennek, több korábbi sorozat értékesítését lezárják.

TikTok-hüledezés vs. 150%-os valóság! 2010-től nálunk nőttek legjobban a banki díjak az EU-ban. Ne dőlj be a csúsztatásnak, itt vannak a tények!

Hevér Gábor jelenleg is több produkcióban játszik, mégsem él fényűző életet.

David Beckham lett az első brit sportolómilliárdos a 2026-os Sunday Times Rich List szerint.

Jelentős növekedési potenciált lát a magyar autó- és lízingpiacban Hanczár Zsolt, az idén 35 éves, piacvezető Euroleasing Zrt. gépjármű-értékesítési igazgatója.

A Rosalia Borpiknik június 4–7. között ismét benépesíti a Városligetet: borok, pezsgés és nyári hangulat vár a Vajdahunyad vár mögött.