A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

Svájcról sokaknak az órák, a bicska, a csokoládé és természetesen a bankok jut elsőként az eszükbe. Nem is olyan rég még misztikus dolognak tűnt egy svájci számla megnyitása. Azonban, változnak az idők és ma már bárki számára elérhetővé válik a "svájci álom". Egyre több pénzügyi vállalkozás kínálja itthoni ügyfeleinek a külföldi számlanyitás lehetőségét, anélkül, hogy hazánk fiának egy lépést is kellene tenni az országhatár irányába. Azonban mindez mennyire terheli meg a befektető pénztárcáját? És milyen előnyökkel jár egy "titkos" számla?

Jó is vagy csak jól hangzik?

A presztízs értékén túl származik-e valamilyen előnyöm, ha Svájcban fiataltatom a pénzem. Nos, számtalan érv szól a mellet, ha valaki megtakarításai egy részét az alpesi ország valamely neves pénzintézeténél helyezi el. A teljesség igénye nélkül álljon most itt néhány érv, ami a számlanyitás mellet szól.

Az első talán az országkockázat. Svájcban igen ritkák a háborús események és a zavargások. Éppen ezért nem is igazan kell félnünk attól, hogy egyszer csak bottal üthetjük a pénzünk nyomát, mert azt felszívja egy polgárháború. Mind gazdaságilag, mind politikailag egy kiegyensúlyozott stabil országról beszélhetünk, melyben, a legnagyobb becsben a perecizítást és a bankrendszert tartják.

A második dolog, amivel banki ügyfélként meglepődve találkozhatunk. Az, az a szakértelem és hozzáállás, mellyel itthon leginkább csak privat banking keretei között találkozhatunk. Talán kevesen tudják, de a legtöbb kinti pénzintézetben van legalább egy olyan alkalmazott, amely az adott ügyféllel az anyanyelvén tud kommunikálni.

A harmadik fontos dolog az a diszkréció. Talán éppen ez az a tulajdonság, aminek köszönhetően a svájci bankrendszer ott tart, ahol most van. Bár itt meg kell jegyeznünk, hogy egy nemzetközi megállapodás értelmében a svájci bankok szolgáltatnak adatot ügyfeleikről az dóhatóságoknak. Tehát az APEH elől nem tudunk akkor sem elbújni, ha külföldre visszük a pénzünket.

Ezek mellett természetesen meg kell említeni, hogy egy számla fenntartása, megnyitása és kezelése nem olcsó mulattság. Azonban ma már itthonról is intézhetjük bankügyeinket, így legalább a kiutazás költségeit megspórolhatjuk.

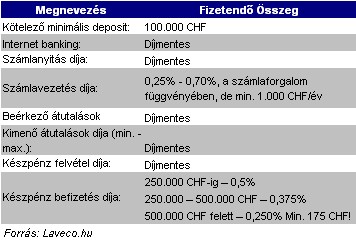

Vessünk egy pillantást, az 1972-ben alapított DRESDNER BANK díjtételeire!

Látható, hogy nem olcsó mulatság egy " menő" bankszámla és nem is lehet aprópénzzel elkezdeni a megnyitását.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Hogyan nyithatok számlát?

Amennyiben magánszemélyként kívánunk számlát nyitni akkor, mindenképp el kell készíteni a számla felett rendelkező személyek közjegyző által hitelesített útlevél másolatát és aláírási címpéldányát.

Mint azt már említettük, a legtöbb esetben nem szükséges kiutazni külföldre, mert a bankszámlanyitással kapcsolatos dokumentumok elkészítése Budapesten illetve az ügyfél lakóhelyén is megtörténhet. Amennyiben megbízunk, egy erre szakosodott vállalkozást. Azonban mindenképpen érdemes körülnézni a piacon, mert ezek a cégek nem alacsony díjtételekkel dolgoznak. Megfelelő referencia bekérése a legalapvetőbb kritérium kell, hogy legyen.

Sajnos a magyar banki gyakorlattól eltérően a külföldi bankszámlanyitás hosszú ideig tart. Esetenként több hetet (3-5 hét) vesz igénybe. Ennek leggyakoribb oka, hogy a bank a kiküldött dokumentumok alapján mérlegeli: az adott ügyfélnek megnyissa-e a számlát vagy sem. Ugyancsak ez alatt az idő alatt ellenőrzi a bank az úgynevezett bankreferencia levelet.

A bankreferencia levél célja, hogy a bank, hiteles információt szerezzen a partnerről. A világ szinte valamennyi komoly bankja ily módon kíván tájékozódni a jövendőbeli ügyfélről. A bankreferencia leveleknek több típusa létezik, attól függően, hogy milyen mélységű információt tartalmaz az ügyfélről.

A számlanyitás egyik legfőbb kritériuma, hogy a banki aláíróknak létező személyeknek kell lenniük illetve rendelkezniük kell útlevéllel, melynek hiteles másolatát ugyancsak bekéri a bank. Szintén szükséges, hogy az aláíró személyesen rendelkezzen valamely banknál magánszámlával. Elengedhetetlen része a dolognak, hogy a magánbankszámlát vezető bank, a fent említet bankreferencia levélben, igazolja az ügyfelet.

A külföldi bankok jelentős része csak olyan ügyfeleknek hajlandó számlát nyitni, akik egy bizonyos összeget hajlandóak a bankszámlán elhelyezni, és azt fel nem vett letétként itt is kamatoztatják. Ez az összeg igen széles skálán mozog, tehát arra mindenképp fel kell készülnünk, hogy egy fillér nélkül nem tudunk belevágni a dologba.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A saját márkás termékek népszerűsége töretlen.