Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Ha a megtakarított pénzednek keresel jó helyet, és szeretnéd, hogy a malacban év végére több csörögjön, mint amennyit beleraktál, a lejbetét házatáján is érdemes lehet körülnézned!

Mibe fektessem a megtakarított pénzem? Szép kérdés, és valószínűleg mindenki vágyik arra, hogy ezt szükséges legyen feltennie, hiszen a kérdés már önmagában azt feltételezi, hogy van megtakarított pénzünk. Sokféleképpen dönthetünk a sorsáról, majdhogynem végtelen a különböző befektetési formák sora, a legkevésbé jövedelmező és legbiztonságosabb "otthontartástól", a legkockázatosabb, de a legjövedelmezőbb tözsdére vitelig. Ha szeretnénk, hogy pénzünk biztonságban legyen, de fialjon is, és nem szeretnénk vele külön foglalkozni, akkor érdemes a bankok világával ismerkedni, akár külföldön is. Magyarországon elhelyezhetjük forint és devizabetétszámlán is, de vajon nem éri-e meg a környező országokban is körülnézni?

Az OTP Bank romániai piacralépésével számunkra is könnyebbé vált az ottani betételhelyezés. Sokakban felmerülhet a kérdés, hogy érdemes-e elmenni olyan messzire, megtérül-e a majd az erre szánt idő és pénz, és a fő kérdés: megéri-e a vajon a felvállalandó kockázatot a befektetés?

Ha külföldön szeretnénk pénzt elhelyezni három nagyon fontos szempont van, aminek érdemes utánajárnunk. Ezek a következők: a jegybanki alapkamatok egymáshoz való viszonyulása, a két valuta közötti árfolyam, és a befektetés kockázata.

A jegybanki alapkamatot alakulását figyelve azt láthatjuk, hogy mind a román, mind a magyar jegybank az elmúlt fél éveben enyhén szigorított. A lejbetéttel kapcsolatban azonban sokkal fontosabb szempont, hogy az alapkamatok különbsége 2 százalék körül stabilizálódott. A Magyar Nemzeti Bank utoljára július 29-én emelte irányadó kamatlábát 50 bázisponttal 6,75 százalékra, míg román társa augusztusban döntött hasonlóképpen, így jelenleg ott 8,75 százalék az alapkamat.

Ha külföldön helyezzük el pénzünket számolnunk kell az országkockázat mellett az árfolyamkockázattal is. Esetünkben számunkra az az ideális, ha a forint a lejjel szemben gyengülő tendenciát mutat, mert ekkor a behelyezéskori és a kivételkori árfolyamok különbözete nekünk nyereséget hoz. Ne lepődjünk meg, amikor az árfolyamot nézegetve azt látjuk, hogy egy román lej, most már RON körülbelül 70 és 80 forint közötti összegbe kerül, a Román Nemzeti Bank ugyanis 2005. július 1-vel átállt az erős lej használatára. A forint/lej árfolyam egészen 2005. végéig viszonylagos stabilitást mutatott, 2006 januárjátóljától azonban a forint szinte folyamatosan gyöngül, vagyis a tendencia a lejbetét mellett szól.

A betétbiztonság kérdésébel Magyaroszágon az OBA, az Országos Betétbiztosítási Alap foglalkozik, amely csőd esetén bizonyos mértékíg kártalanítja a betéteseket. Romániában is létezik az OBÁ-nak megfelelő intézmény a Nemzeti Garancia Alap, amely jeleneg 15,000 ezer euróig vállal garanciát, ez az összeg 2007. január elsejétől 20,000 euróra fog emelkedni. Ebből az derül ki, hogyha a az árfolyam és az egyéb országkockázatot nem vesszük figyelembe, akkor körülbelül azonos feltételek mellett helyezhetjük el a pénzünket mindkét itthon és a határon túl.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

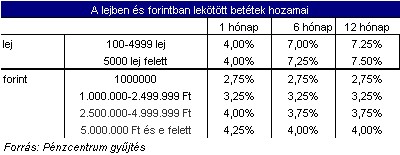

A következőkben nézzük meg, ha a kockázatokat figyelmen kívül hagyjuk, akkor OTP Bank forintban és az OTP Bank Romana lejben lekötött betétekre adott kamatai hogyan alakulnak. A táblázatot megvizsgálva először az tűnik szembe, hogy a lejbetét kamatai magasabbak, átlagosan 3 százalékkal. Az augusztus 31-vel bevezetendő kamatadó miatt az OTP Bank is akciózik, így most 5.000.000 feletti összegre akár itthon is megkaphatjuk a 7%-os éves kamatot.

A kamatadó-kampány időszakán kívül a magyar kereskedelmi bankok és pénzintézetek által ajánlott éves kamat plafonja 7 százalék közelében mozog, amelyből jól látszik, hogy a lejbetét még mindig minimum dobogós helyen van, de a legtöbb esetben inkább aranyérmes. Emellett fontos, hogy a lejbetét esetében a minimális összeg 100 lej, ami körülbelül 7800 forintnak megfelelő összeget jelent, míg itthon nem érdemes bemenni a bankfiókba, ha nincs 100.000 forint a zsebünkben.

A költségek nagyságát tekintve, egy valami biztonsan többletköltségként merül fel, hogy a betétszámla megnyitásához ki kell mennünk Romániába, és ott kell felkeresnünk egy bankfiókot, a betétünk lejáratakor viszont már kérhetjük, hogy azt egy magyarországi bankszámlára utalják át. A számlanyitás és fenntartás általában ugyanúgy ingyenes, mint Magyarországon, az OTP Bank Romana pedig csak a pénzfelvétel után számít fel 0,5 százaléknak megfelelő díjat. A számlanyitáshoz szükséges egyetlen dokumentum az útlevél.

A szeptember elsejével bevezetendő kamatadó a külföldön elhelyezett pénzünkre is vonatkozik, de ezt ebben az esetben nem a kereskedelmi bank vallja be és fizeti be helyettünk, a bevallásáról nekünk kell gondoskodnunk.

Mindent egybevetve elmondhatjuk, hogy a lejbetét megkötésére vállalkozók a jelenlegi körülmények között magasabb hozamra számíthatnak, mint forint mellett maradó társaik. A lejbetét mellett szól az is, hogy az elhelyezési minimum alacsonyabb, és a kisebb összegek is magas hozammal rendelkeznek. A kis összegek esetében azonban érdemes jól utánaszámolnunk annak, hogy az éves hozam nagyobb-e a tranzakció közvetlen és közvetett költségeinél.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát