A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Bármikor kerülhetünk olyan helyzetbe, hogy azonnal pénzre van szükségünk, ilyenkor pedig, ha nincs megtakarításunk, csak drága megoldások közül választhatunk. Lehetőségnek ott van a hitelkártya, a gyorskölcsön, a folyószámlahitel vagy a zaci. Azt is megmutatjuk, hogy mi az, aminek soha nem érdemes bedőlni.

Még alig hagytuk magunk mögött a nagy karácsonyi költési szezont, de a kanyarban már látszik a húsvét és a ballagás is. Bár ezek az alkalmak legtöbbször tervezhető költségekkel járnak, egy felrobbanó kazán vagy egy váratlan betegség miatt kerülhetünk olyan szorult helyzetbe, hogy azonnal pénzre van szükségünk.

KATTINTS! Úgy is elmehetsz táppénzre, hogy egy fillért sem buksz a fizetésedből

Egy tavaly publikált banki kutatás szerintMagyarországon a lakosság fele vagyontalan, tehát nincs félretett pénze.

Most nem ennek a helyzetnek az okait szeretnénk elemezni, hanem arra keressük a választ, hogy honnan lehet gyorsan pénzhez jutni, ha megtakarításunk nincs, azonnal fizetendő költségünk viszont van.

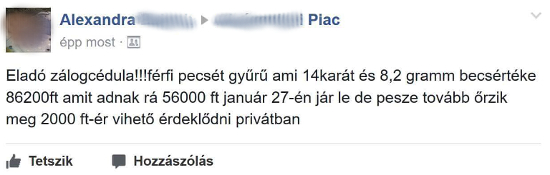

A közösségi médiában figyelt fel egy kollégánk Alexandra esetére, aki a lenti kép tanúsága szerint épp zálogjegyét árulta kétezer forintért. Ha valaki megvette tőle, akkor 56 ezer forint és kamatainak megfizetése ellenében juthatott hozzá egy tizennégy karátos, 86 ezer forintot érő férfi pecsétgyűrűhöz. Alexandra valószínűleg azért árulta potom áron a zálogjegyét, mert sem azonnal, sem egy esetleges zálogügylet-hosszabbítás esetén nem tudta volna visszafizetni a felvett kölcsönt és költségeit a zálogháznak, a zálogtárgyának emiatt pedig búcsút inthetett.

Jó hír, hogy ha te a munkahelyedről olvasod ezt a cikket, akkor már nagy esélyed van arra, hogy nem a zálogház az egyetlen esélyed, hogy pénzhez juss, ha megszorulnál.

Négy lehetőséget vettünk számba. Pénzhez juthatunk ugye zálogházon keresztül, ha túlhúzzuk a bankszámlánkat folyószámlahitel segítségével, felvehetünk készpénzt a hitelkártyánkról vagy igényelhetünk gyorskölcsönt is.

A legegyszerűbbnek tűnő lehetőség elsőre a zaci. Itt mindenkinek adnak hitelt, aki fel tud ajánlani cserébe egy olyan zálogtárgyat (leginkább ékszert), melynek értékéről a becsüs megbizonyosodott. 300 ezer forint alatt ráadásul még nevesíteni sem kell a kölcsönügyletet.

A zálogpiac legnagyobb szereplője itthon a BÁV ZÁLOG Zrt. A Pénzcentrum megkeresésére azt írták, hozzávetőlegesen 35 százalék a piaci részesedésük, így az ő szolgáltatásukon keresztül mutatjuk be a zálogházak működését.

Először is, ki kell választanunk egy nagyobb értékű ékszert otthon. Alexandra fenti példájából kiindulva a becsült érték kétharmadára számíthatunk készpénzben, így tehát egy 300 ezer forintnál is többet érő ékszerrel érdemes nekiindulni. A BÁV-nál, ha 200 ezer forintra van szükségünk, akkor eleve nem ennyit, hanem egy kicsivel többet kell kérnünk, a 90 napos konstrukciójuk esetében ugyanis előre kell a kezelési költséget megfizetni, ami a kölcsön értékének 5,185 százaléka.

Ez alapján 210 937 kölcsönösszeget veszünk fel, és a 10 937 forintos kezelési költséget megfizetve, 200 ezer forinttal, valamint egy zálogjeggyel a zsebünkben távozhatunk a zálogfiókból.

Mivel 90 napos futamidőt választottunk, ezért három hónapig nincs semmi dolgunk a zálogtárggyal kapcsolatban. Ha a futamidő végére érünk, akkor viszont három napunk maradt arra, hogy a kezelési pótdíj megfizetése nélkül kiváltsuk a zálogtárgyunkat.

Mi van akkor, ha a futamidő végén nincs pénzünk, de úgy gondoljuk, hogy egy bizonyos idő múlva már ki fogjuk tudni váltani ékszerünket a zaciból, csak nem most? Ebben az esetben prolongálhatjuk a kölcsönt, azaz meghosszabbíthatjuk a futamidejét, ami természetesen pénzbe kerül.

Ebben az esetben meg kell fizetnünk az addig felmerült kamatot (évi 12,1 százalék, 90 napra 6 381 forintot) illetve ha a tranzakcióval késtünk a futamidő lejáratához képest 5 napot, akkor még 620 forint késedelmi kamatot illetve 3% kezelési pótdíjat (6 328 forint) is ki kell fizetnünk.

Itt azonban nem állnak meg a költségek. A prolongálás díja a kölcsönösszeg értékének 3,95 százaléka (8 332 forint), a meghosszabbított futamidőre pedig újfent meg kell fizetnünk a kezelési költséget, amely 90 napra újabb 10 937 forint.

Ha pedig lejárt az újabb kilencven nap és ki szeretnénk váltani a beadott ékszerünket, akkor ne csak 210 937 forinttal induljunk el a zálogházba, hanem csapjunk hozzá még újabb 90 napi kamatot is, ami természetesen újra 6 381 forint

Összefoglalásként:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

az összesen 49 916 forintba került nekünk. Ezért a pénzért cserébe 185 napon keresztül használhattuk a BÁV-ZÁLOG pénzét.

Ha szükségünk van pénzre, de tudunk egy kicsit várni, akkor jó megoldás lehet a folyószámla-hitelkeret igénylése számlavezető bankunknál. A jelenlegi banki ajánlatok közül átlagosnak tekinthető az egyik nagy magyarországi bank folyószámlahitel terméke.

Ebben az esetben az éves kamat 20,64 százalék, ami magasabb, mint a BÁV esetében, de az egyéb díjak elenyészőek. Egy 200 ezres hitelkeretet éves díja 2 900 forint, ám egy dologra nagyon figyelni kell. A szerződési feltételek szerint legalább 50 ezer forint bérnek minden hónapban be kell érkeznie a bankszámlánkra. Ha ez a feltétel nem teljesül minden hónapban, akkor a bank hirdetménye szerint ezt 5 ezer forintunk bánja, igaz, ezt a díjat csak évente egyszer kell megfizetni.

Maradva a példánknál,

akkor az 1 470 forint időarányos éves díjjalegyütt, összesen 28 463 forintot kellett megfizetnünk. Ez az összeg úgy jött ki, hogy feltételeztük, a második hónaptól kezdődően mindig időben jött a bérünk a folyószámlánkra, amit napon belül teljes egészsében le is vettünk onnan készpénzben.

Ugyanennek a banknak a legolcsóbb éves díjú hitelkártyája is átlagosnak tekinthető, így ezzel a kártyával számoltuk ki, hogy mennyibe kerülne, ha a 200 ezer forintot a hitelkártyánkról kéne előteremteni.

A hitelkártya éves díja 4 700 forint, a havi kamat 2,28 százalék (éves szinten 27,36 százalék), a készpénzfelvételnek pedig van egy 2,25 százalékos egyszeri díja. A minimum havivisszafizetendő, a kintlévőség 5 százaléka. Mivel a többi példánknál is megcsúsztunk egyszer, ebben az esetben is úgy számoltunk, mintha az első havi minimum törlesztőt későn fizettük volna be, így ki büntetésként kellett fizetnünk egyszer 2 700 forintot.

A példánkra lefordítva, ha minden hónapban csak a minimum törlesztőket fizettük ki, a hetedik hónapban pedig egy összegben kifizettük a fennmaradó tartozásunkat, akkor összesen 33 538 forintba került nekünk az ügylet, amihez még hozzájön a kártyánk éves díjának időarányos része, a végső összeg tehát 35 940 forint.

Utolsó lehetőségként egy nagy, gyors hitelezéssel foglalkozó cég ajánlatát vettük górcső alá. Azzal számoltunk, hogy 200 ezer forint hitelt veszünk fel eredetileg 57 hétre, de aztán 185 nap után, tehát a 27. héten előtörlesztjük a kölcsönt.

A hitel éves kamata 22,27 százalék, a heti törlesztőrészlet 3 961 forint, az előtörlesztésnek pedig nincs díja. Ezen adatok alapján 26 heti törlesztőrészletet 102 986 forintba kerül kifizetni, a 27. heti tőketartozás pedig 114 759 forint. A rend kedvéért itt is beszámoltunk egy megcsúszást (egészen pontosan egy négyheti csúszást), mely 4 000 forint késedelmi díjba került.

A fentiek alapján, a hitel teljes díja 21 745 forint volt.

Az eredmény tehát a következő:

Érdemes már most végiggondolni, hogy egy hirtelen felmerülő költséget hogyan tudnánk fedezni, hisz ha előregondolkodunk, akkor egy meglévő folyószámla-hitelkeret ideális, de rosszabb esetben még egy hitelkártya is megfelelő utolsó mentsvár lehet.

Ugyanez egy uzsorahitelről nem mondható el. Olyan iszonyatos lefelé vezető spirálba kerülhetünk miatta, melynek eredményeképpen, szélsőséges esetben, akár azon is kaphatjuk magunkat, hogy modern kori rabszolgákká váltunk.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

A Bankmonitor Számlamonitor szolgáltatása azt mutatja meg, hogy a tényleges számlahasználat alapján mennyibe kerül a bankolás.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.