Idén először a bankoknak kötelezően értesíteniük kell ügyfeleiket, ha a korábbi fizetési szokásaik alapján olcsóbb számlacsomagot tudnak kínálni számukra.

Az Államadósság Kezelő Központ (ÁKK) közlése szerint október 1-jén 1,16 százalékra csökkent a babaváró hitelre vonatkozó referenciakamat. Ez azt jelenti, hogy a novemberben igénylők minden eddiginél kedvezőbb feltételekkel vehetik igénybe a 10 millió forintos kamatmentes hitelt. Megmutatjuk, mennyit lehet nyerni a babaváró hitel kamatcsökkentéssel.

Attól, hogy nem kell fizetnünk a babaváró hitel kamatát, az még létezik. A kamatmentesség úgy valósulhat meg, hogy az állam megtéríti a bankok felé a rendeletben meghatározott kamat aktuális értékét - vagyis az állam helyettünk fizeti a kamatot a banknak. A babaváró hitel feltételeinek megfelelően ez így marad a futamidő végéig, ha a házaspárnak az igényléstől számított öt éven belül legalább egy gyermeke születik - írja közleményében a Bank360.

Előfordulhat azonban, hogy valami miatt elbukjuk a kamatmentességet, és akkor egy összegben vissza kell fizetni az igénybe vett támogatást, a hitelt pedig a büntetőkamattal együtt kell tovább törleszteni. Itt jön képbe az ÁKK és a babaváró hitelre vonatkozó referenciakamat, ami a babaváró hitel indulása óta csökkenő tendenciát mutat.

A rendelet pontosan meghatározza, hogy melyik mutatóhoz kell igazítani a babaváró hitel kamatát:

A referenciakamat alapján számoljuk ki, hogy a kamattámogatás elvesztése esetén mekkora összeget kell visszafizetnünk, valamint azt is, hogy mennyivel fog emelkedni a törlesztőrészletünk a futamidő hátralévő részében. A jelenlegi babaváró hitel szerződésekre a szeptember elején közzétett 1,39 százalékos átlaghozam alapján számítják a kamatot.

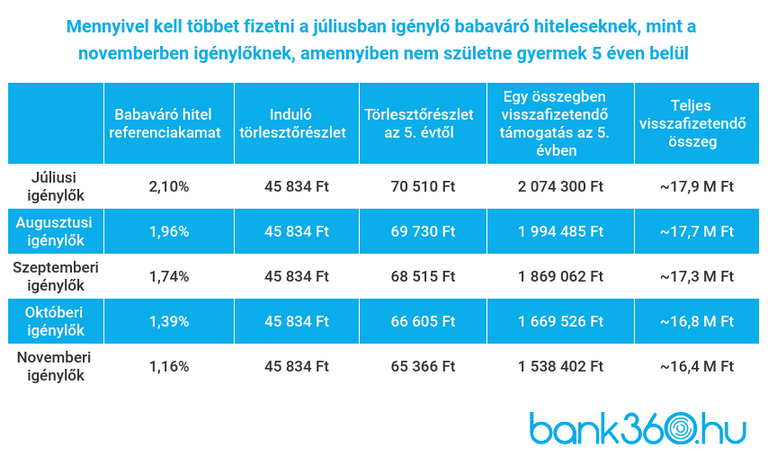

Az elmúlt hónapok referenciaértékeit figyelembe véve kiderül, hogy kifejezetten sokat számít az igénylés dátuma, ha elveszítenénk a kamatmentességet. Azok, akik júliusban kötöttek szerződést, a kamattámogatás elvesztése esetén 2 074 300 forinttal számolhatnak; ennyit kellene egy összegben visszafizetniük. A teljes visszafizetendő összeg pedig 17,9 millió forint körül alakul.

Sokkal alacsonyabb visszafizetendő összeggel találkozhat az, aki most kalkulál, rá ugyanis már a szeptemberben közzétett referenciakamat vonatkozik. A kamattámogatás elvesztése után az egy összegben visszafizetendő összeg közel 400 ezer forinttal kevesebb, mint azoknak, akik júliusban kötöttek szerződést. A teljes visszafizetendő összeg pedig több mint egy millió forinttal kevesebb, már csak 16,8 millió forint.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az ÁKK által október 1-jén közzétett referenciaérték alapján pedig még ennél is jobban járnak azok, akik novemberig várnak a szerződéskötéssel, mivel az ő esetükben még alacsonyabb kamattal kell majd számolni a visszafizetendő összeget a kamattámogatás elvesztése után.

Táblázatba foglalta össze a Bank360 a legfontosabb adatokat: ez alapján látható, hogy a teljes visszafizetendő összeg akár másfél millió forinttal is kevesebb lehet, ha novemberig várunk az igényléssel.

Erre nehéz válaszolni, hiszen előre sohasem tudjuk, hogy milyen irányba változnak a referenciakamatok, az azonban már most látszik, hogy azok, akik novemberben adják majd be az igénylést, kedvezőbb feltételekkel vághatnak neki a törlesztésnek, mint azok, akik már túl vannak a szerződéskötésen. A Bank360 szakértői szerint nincs akadálya a további csökkenésnek, így az is elképzelhető, hogy azok járnak a legjobban, akik kivárnak az igényléssel.

Az ideális referenciakamatra azonban nem mindenkinek van lehetősége várni, hiszen a legfontosabb, hogy a kamatmentességet érvényesíteni tudjuk. Azoknak, akik az igényléskor már várják a közös gyermeküket, értelemszerűen érdemes minél hamarabb megkötni a szerződést, hogy be tudják biztosítani a kamattámogatást.

Idén először a bankoknak kötelezően értesíteniük kell ügyfeleiket, ha a korábbi fizetési szokásaik alapján olcsóbb számlacsomagot tudnak kínálni számukra.

A hitelprogramhoz kapcsolódó kezdeti roham mára egyértelműen lecsengett, amit a tranzakciószámok jelentős visszaesése is mutat.

Az OTP Bank előre tervezett karbantartási és fejlesztési munkálatokat hajt végre, amelyek miatt egyes banki szolgáltatások átmenetileg nem lesznek elérhetők.

A csalók egy korábbi befektetés hozamára hivatkoztak, majd banki adatokat kértek a nőtől.

A BKK készpénzállománya kritikusan alacsony, ezért 45 milliárd forintot vesz fel a K&H-tól és az MBH-tól, hogy fedezze a működési kiadásokat.

Március 11-től rendkívül kedvező, 2,79%-os kamatszinttel érhető el a Gránit Banknál az Otthon Start Lakáshitel.

Az adórendszer is kulcsszerepet játszhat az építőipar élénkítésében.

Tavaly tovább romlott a hazai bankszektor jövedelmezősége: a hitelintézetek belföldi, adózott nyeresége 8 százalékkal, 1502 milliárd forintra csökkent az előző évhez képest.

Október óta 71–73 százalék között mozog az Otthon Start részesedése a lakáshitelezésben, miközben a piaci lakáshitelek aránya 20 százalék alá esett.

A kedd délutáni jegyzésén a forint mindhárom devizával szemben gyengébben állt az év eleji kezdésnél.

Európa és Japán jóval kiszolgáltatottabb a magasabb energiaárakkal szemben, mint a nettó energiaexportőr Egyesült Államok.

A Pénzcentrum utánajárt, tényleg szigorítottak-e a hitelbírálati eljárásokon a hazai bankok. Csak egy pénzintézet árulta el: februárban valóban "finomhangolták" a feltételeket.

Az árfolyam javulását kiváltó legfőbb tényező, hogy a Magyar Nemzeti Bank kedden hosszú idő után újra lépett, és 6,25 százalékra mérsékelte az alapkamatot.

A 2025-ös év rekordot hozott a lakáshitelezésben, ahol a közel 2000 milliárd forintos új szerződéses volumen felét a támogatott hitelek tették ki.

Lakáspiaci fordulat, pénzügyi csapdák, hitelkönnyítések és társadalmi kérdések, amelyek már most meghatározzák a következő évek döntéseit.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

A GVH Árfigyelő adatai igazolják: a Lidl kínálta az átlagosan legolcsóbb élelmiszerkosarat az év első két hónapjában.