A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

A kormány bejelentése alapján a kamatstopot meghosszabbítják 2022. év végéig. Ezek alapján a korábban kockázatos, változó kamatozású kölcsönt választókat továbbra is védik a kamatemelkedés hatásától. Ez azért eléggé rossz üzenet azon magyaroknak, akik korábban a biztonságért cserébe magasabb törlesztőt vállaltak be - írja a Bankmonitor.

A kockázatos, éven belül változó kamatozású lakáshitelek – jelenleg nagyságrendileg 330 ezer család rendelkezik ilyennel – kamata egy pénzpiaci mutató értékétől, a BUBOR-tól függ. Márpedig ezen mutató értéke az elmúlt hónapokban jelentősen emelkedett, köszönhetően a magas inflációnak és az MNB kamatemeléseinek. Az érintett kölcsönök törlesztőrészlete jelentősen, akár 30 százalékot meghaladó mértékben emelkedne, ezt megelőzendő a Kormány kamatstopot hirdetett, melynek keretében gyakorlatilag meghatároztak egy szintet, ami fölé nem drágulhatnak a hitelek.

Jelenleg emiatt az adósok kamata gyakorlatilag megfeleződött: 4,83-5,12 százalékponttal kisebb kamatot kell fizetniük az érintetteknek.

A kamatstop június végén lejárt volna, de a Kormány bejelentése alapján meghosszabbítják az intézkedést az év végéig. Vagyis az adósokat még fél évig megvédik a kamatemelkedéstől. Ez komoly segítség az érintetteknek, ugyanakkor felvet néhány kérdést. Hiszen pont a kamatok gyakori változásától védi meg az állam az adósokat, amelyet bevállaltak az érintettek, méghozzá az igen kedvező induló kamatszintért, törlesztőrészletért cserébe.

A biztonságosabb, de kezdetben drágább hitelt választók számára ez duplán rossz üzenet. Nem érte meg bevállalni a magasabb kamatot a biztonságért, hiszen a többieket is megvédik. Ráadásul a kiszámíthatóbb hiteleket nem védik meg az esetleges kamatemeléstől, pedig ezek a kölcsönök is drágulhatnak a fixált időszak lejáratakor.

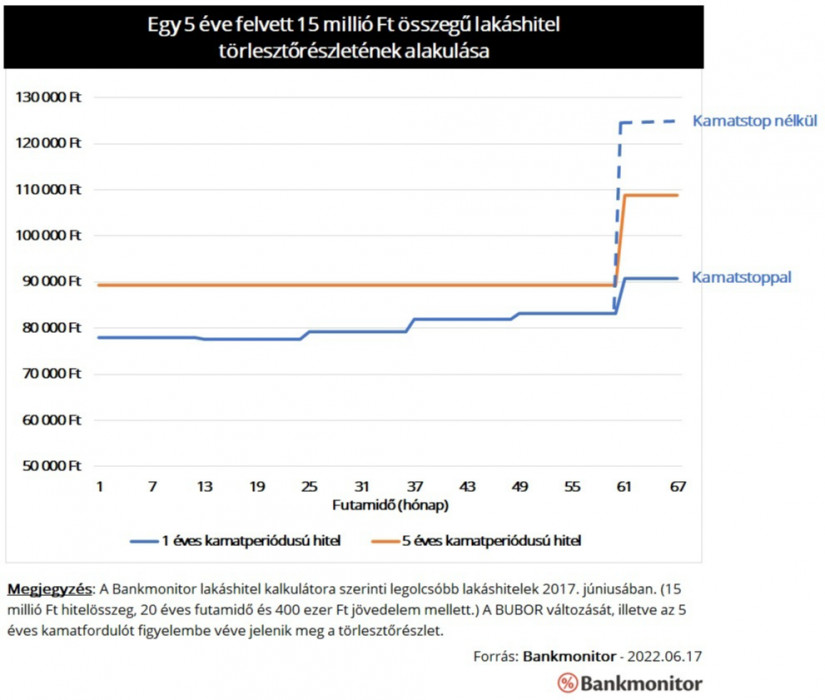

A kamatstop hátrányát érdemes egy példán keresztül bemutatni. Tegyük fel, hogy két család 5 éve felvett 15 millió forint lakáshitelt, 20 éves futamidőre. Az egyik család megkereste a legolcsóbb, 1 éves kamatperiódusú konstrukciót, a másik viszont a legkedvezőbb, 5 évig fix kamatozású megoldást választotta.

Hogyan alakultak az induló költségek:

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az 1 évente változó kamatozású hitel induló kamata 2,29% volt, az induló törlesztőrészlet pedig 78 ezer forint.

Az 5 évig fix kamatozású konstrukció esetében az induló kamatszint 3,79% volt, a törlesztőrészlet kezdetben 89 ezer forint. (Gyakorlatilag havi 11 ezer forint volt a biztonság ára.) Az elmúlt 5 év a változó kamatozású kölcsönnek kedvezett, a hitel kamata nem haladta meg a 3 százalékot, ezzel szemben a kiszámítható konstrukció kamata végig 3,79% volt. Eddig durván 500 ezer forinttal fizetett ki többet a kiszámíthatóbb kölcsönt választó család. És mi lesz az elkövetkező időszakban?

A helyzet megfordulna a kamatstop nélkül. Az évente változó kamatozású hitel kamata ugyanis 9,56 százalékra emelkedne, a törlesztőrészlet pedig meghaladná a 125 ezer forintot. A kamatstop miatt azonban a kamat év végéig biztosan 4,4 százalék marad, a törlesztőrészlet pedig 90 800 forintra emelkedik. Vagyis a törlesztőt adott esetben 28 százalékkal mérsékli a kamatstop.

Az 5 éves kamatperiódusú kölcsön kamata is most változik, az adóst azonban semmilyen intézkedés nem védi. Az érintett hitel kamata 6,82 százalékra nő, vagyis 3,03 százalékponttal emelkedik. A törlesztőrészlet pedig júniustól 108 800 forint lenne. Vagyis 19 ezer forinttal emelkedik a havi fizetnivaló.

Az 5 éves kamatperiódusú kölcsön törlesztőrészlete kamatstop nélkül jóval kedvezőbb lenne, mint az évente változó kamatozású hitelé. A kamatstop azonban eltorzítja a helyzetet: gyakorlatilag mesterségesen fenntartja a változó kamatozású kölcsön kamatelőnyét. Ez pedig azt a tévképzetet keltheti az új hitelfelvétel előtt állókban, hogy megérheti továbbra is változó kamatozású kölcsönt választani, hiszen probléma esetén az állam beavatkozik.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2026. 28. hetéből.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.