Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

Már a bizonytalan háborús helyzet előtt is folyamatos emelkedés volt megfigyelhető a lakáshitelek kamataiban. Jelen helyzetben minden nagyon gyorsan, akár percről percre is változhat, így szakértőink megvizsgálták, hogy milyen mértékben változtak idén az ingatlanhitelek költségei, és arra is kíváncsiak voltak, mennyire gyűrűzött már be az orosz-ukrán helyzet hatása a hitelpiacra.

Már a bizonytalan háborús helyzet előtt is folyamatos emelkedés volt megfigyelhető a lakáshitelek kamataiban. Jelen helyzetben minden nagyon gyorsan, akár percről percre is változhat, így szakértőink megvizsgálták, hogy milyen mértékben változtak idén az ingatlanhitelek költségei, és arra is kíváncsiak voltak, mennyire gyűrűzött már be az orosz-ukrán helyzet hatása a hitelpiacra.

A kamatok emelése 2022-ben már szinte heti rendszerességgel okozhat fejtörést a még hitelfelvétel előtt állók számára. A szerencsésebbek azok, akik már tavaly belevágtak a nagy lakásvásárlási projektbe, pláne, ha ehhez még 2021 ősze előtt igényeltek lakáshitelt.

Ekkortól ugyanis nem túl drasztikus mértékben, de folyamatosan felfelé íveltek a kamatok. 2022 év elejétől pedig egyre jelentősebb mértékben és gyakrabban történnek kamatváltozások a bankoknál, ez pedig a jegybanki alapkamat emeléseknek köszönhető, amelyet az elszálló infláció is jelentősen támogat.

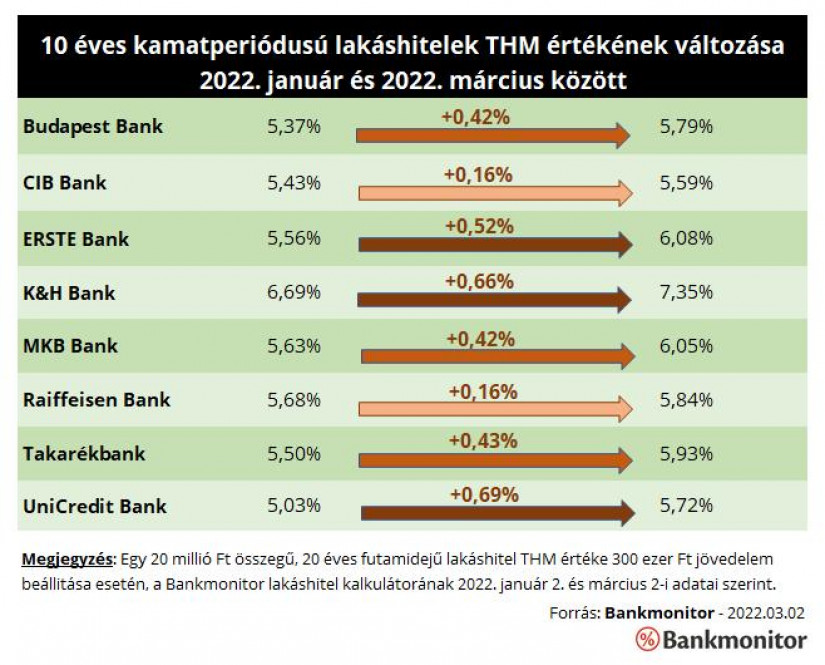

A Bankmonitor táblázata 10 évig fix kamatozású, 20 millió forintos, 20 éves futamidejű lakáshitelek THM érték szerinti összehasonlítását mutatja a 2022. januári és a legfrissebb, márciusi adatokkal.

A Bankmonitor lakáshitel kalkulátorának eredményei alapján látható, hogy a bankok is jelentős kamatemeléseken voltak kénytelenek eszközölni csupán 2 hónap alatt. A THM értékek között jelentős különbségek vannak, amik a törlesztőrészletek mértékében is megmutatkoznak. Például egy most igényelt lakáshitel törlesztőrészletére több mint 7 ezer forinttal többet kéne fizetni havonta, mintha ugyanazt a kölcsönt januárban igényeltük volna. A szomszédban dúló konfliktushelyzet még nem gyűrűzött be érdemben a kamatok szintjébe, ez azonban már nem valószínű, hogy sokáig így marad.

Sajnos a jelenlegi extrém gazdasági, politikai helyzetben ember legyen a talpán, aki meg tudja mondani, mire számíthatunk. A háború egyébként is kamatemelési környezetben érkezett a szomszédba, egyre romlik a hazai fizetőeszköz, krízis nélkül is magas az infláció, ez utóbbit a jegybanki alapkamat-emelés kéne, hogy valamelyest mérsékelje.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ez egyelőre viszont hiú ábrándnak tűnik, kivéve, ha gyorsan békét kötnek a felek. A harcok és szankciók ugyanis csak tetézik a bajt, hatásuk a gazdasági folyamatokra is erős nyomást gyakorol, amelyet természetesen a hitelpiac is megérez.

Valószínű tehát, hogy a károk mérséklésére további, akár egyre nagyobb mértékű irányadó kamatemelésre lehet számítani az MNB részéről, ez pedig az új kölcsönök költségein is látszódni fog.

Egy esetlegesen elhúzódó háborús helyzet esetén pedig a bankok is magasabb kockázatot kénytelenek vállalni, így könnyűszerrel vezethetnek be komoly szigorításokat. Ez a helyzet tehát óvatosságra int minden egyes piaci szereplőt és pontosan azért, mert most minden nagyon érzékeny és bizonytalan.

A közeljövőben tehát várhatóan nehezebb és költségesebb lesz lakáshitelhez jutni, ugyanakkor azonnal fejest ugrani se ajánlott, hiszen egy ekkora pénzügyi vállalás krízishelyzet nélkül is alaposan mérlegelendő. Amennyiben mégis belevágunk a kalandba, előzetesen fel tudjuk venni a kapcsolatot a pénzintézetekkel és lehetőség van előzetes hitelbírálatra is. Ez pedig remek hír lehet abból a szempontból, hogy több bank is van, ahol ideig-óráig az előzetes kalkuláció eredménye és így a lakáshitel kondíciói rögzítésre kerülhetnek az igénylés tényleges időpontjáig.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A Kopint-Tárki továbbra is 2 százalékos gazdasági növekedést vár 2026-ra, annak ellenére, hogy az év első negyedéve még nem hozott érdemi fordulatot a magyar gazdaságban.

Az eddigi adatok szerint legkevesebb három ember meghalt, több mint tízen pedig megsebesültek az éjszakai orosz légicsapások következtében Odesszában és Herszonban.

A mesterséges intelligenciával működő humanoid robotok már akár 2027-ben fegyverré válhatnak a Foundation Future Industries nevű robotikai cég szerint.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.