A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

2021-ben nagyon jól jártak azok, akik kiváltották - egy másik kölcsönből előtörlesztették - meglévő hitelüket, ugyanis egyes meglévő és új hitelek kamata is érdemben elkezdett emelkedni. Természetesen lehet szomorkodni az elszalasztott lehetőségen, de ennél azért jóval többet is lehet tenni. Hiszen az elkövetkező hónapokban még mindig sokaknak megéri lecserélni meglévő kölcsönüket, még a meghirdetett kamatstop mellett is.

A hitelkiváltás sok magyar számára egy értelmezhetetlen dolog, miért is venne fel bárki is egy új kölcsönt csak azért, hogy a meglévő lakáshitelét, személyi kölcsönét lecserélje egy újabbra. Ugyanis a hitelkiváltás gyakorlatilag egy új kölcsön felvételét jelenti, melyből a már meglévő kölcsönt törleszti elő automatikusan az új hitelt folyósító bank.

Az ellenérzés valószínűleg abból ered, hogy a hiteligénylésnél jelen esetben nincsen semmilyen kézzelfogható cél - például lakásvásárlás, felújítás, autóvásárlás... -, egyszerűen csak azért vesz fel az adós egy újabb kölcsönt, hogy meglévő hitelét lecserélje egy újabbra. De mi az értelme ennek a lépésnek?

"Az idei évben olyan kedvezőek voltak a feltételek, hogy egyszerre mindkét előnyét kihasználhatták a hitelkiváltásnak az adósok. De a hitelkiváltás 2022-ben továbbra is egy jó lépés lehet" - hívták fel a figyelmet a Bankmonitor szakértői.

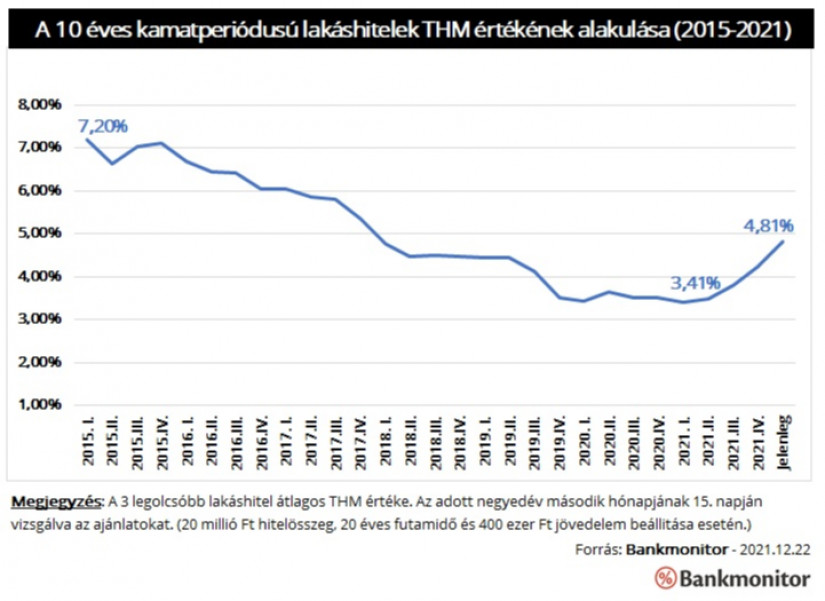

A pénzpiaci környezet - legalábbis az év első felében - nagyon kedvező volt. A jelenleg legnépszerűbb 10 éves kamatperiódusú – kamatperiódus az az időszak, amelyen belül a pénzintézet nem módosíthatja egyoldalúan a kamatot - lakáshitelek kamata nem volt olyan alacsony az elmúlt 7 évben, mint idén tavasszal. (A Bankmonitor lakáshitel kalkulátora alapján a 3 legolcsóbb kölcsönök átlagos THM értéke 3,41 százalék volt 2021. februárjában.)

Gyakorlatilag az elmúlt 7 évben a jelenleg legnépszerűbb 10 éves kamatperiódusú kölcsönök kamata 2021. tavaszára megfeleződött. Akár 20 százalékkal is csökkenhet a törlesztőrészlete annak az adósnak, amelyik 2015. februárjában felvett 10 éves kamatperiódusú kölcsönét lecserélte 2021. februárjában egy újra. (Egy 20 millió forint összegű, 20 éves futamidejű, 10 éves kamatperiódusú kölcsön törlesztőrészlete 152 ezer forintról 124 ezer forintra csökkenne.)

Azonban a korábbi években nem ez a kamatperiódus volt a legnépszerűbb, éppen ezért érdemes megnézni azt is, hogy más konstrukciók esetén mennyire érte meg a kölcsön lecserélése?

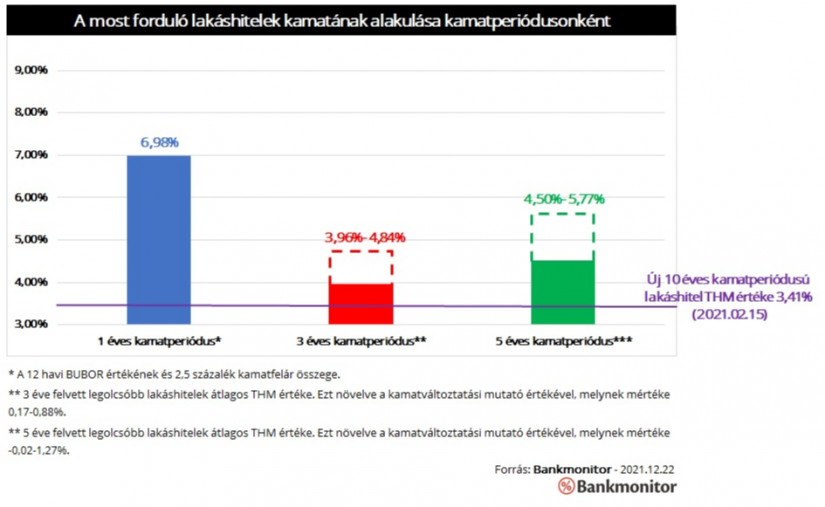

A 2021. februárjában igényelt 10 éves kamatperiódusú lakáskölcsön kamata versenyre kel gyakorlatilag az összes olyan konstrukció kondíciójával, amelynek éppen kamatfordulója van, azaz a kamata most módosulna.

A meglévő kölcsönök közül a legdrágábbak jelenleg a változó kamatozású kölcsönök, ezen hitelek kamatába ugyanis a bankközi kamatok, a BUBOR emelkedése igen gyorsan beépült. Ezen hitelek kamata jelenleg megközelítheti a 7 százalékot, amit egy megfelelő hitelkiváltással 2021. februárjában 3,41 százalékon lehetett 10 évre fixálni.

A jelenleg forduló 3 és 5 éves kamatperiódusú kölcsönöknek pedig már az induló kamata is magasabb volt 3,41 százaléknál. Ez pedig az eredeti hitelszerződésben foglalt feltételektől függően a jelenlegi kamatfordulókor még emelkedhet is. A kölcsönök kamata ugyanis az MNB által publikált kamatváltoztatási mutatók értékének megfelelően módosulhat.

Egy decemberben forduló lakáshitelre érvényes kamatváltoztatási mutatók értéke:

Az év első felében a meglévő kölcsön kiváltásával a kamatkockázatot jelentősen le lehetett csökkenteni. A korábbi rövidebb 3, 5 éves kamatperiódusú és változó kamatozású kölcsönöket ugyanis hosszú, 10 éves kamatperiódusú hitellé lehetett alakítani.

Ráadásul ezen lépés miatt nem emelkedett a havi fizetnivaló, sőt a legtöbb esetben még csökkentek is a törlesztőrészletek. Egy 10 millió forint összegű, 15 év hátralévő futamidejű kölcsön esetében a változás mértéke már eléggé jelentős lehet:

Számos elemzést lehetett olvasni az elmúlt években arról, hogy a hitelek roppant olcsók, most érdemes kölcsönt igényelni, a meglévő hiteleket kiváltani. Aztán ahogy haladt előre az idő mindig kiderült, hogy a kamatok nem kezdenek emelkedni, sőt még tovább is csökkentek. Aztán elérkezett 2021. nyara...

Elkezdett emelkedni az infláció, a dinamikusan növekvő áremelkedés miatt a jegybank megemelte az irányadó kamatokat, ez pedig maga után vonta a pénzpiaci hozamok növekedését is. Az általánosan emelkedő hozamok miatt pedig a meglévő kölcsönök kamata is növekedésnek indult. Vagyis ténylegesen megkezdődött a hitelek drágulása.

Ezek ismeretében, utólag könnyen lehet okos az ember: az idei évben a hitelkiváltás volt a legjobb döntés a hitellel rendelkezők számára. A siránkozásnál többet is tehetnek azok, akik ezt a léptek 2021. tavaszán. Ugyanis még most sem késő kiváltani a meglévő kölcsönöket.

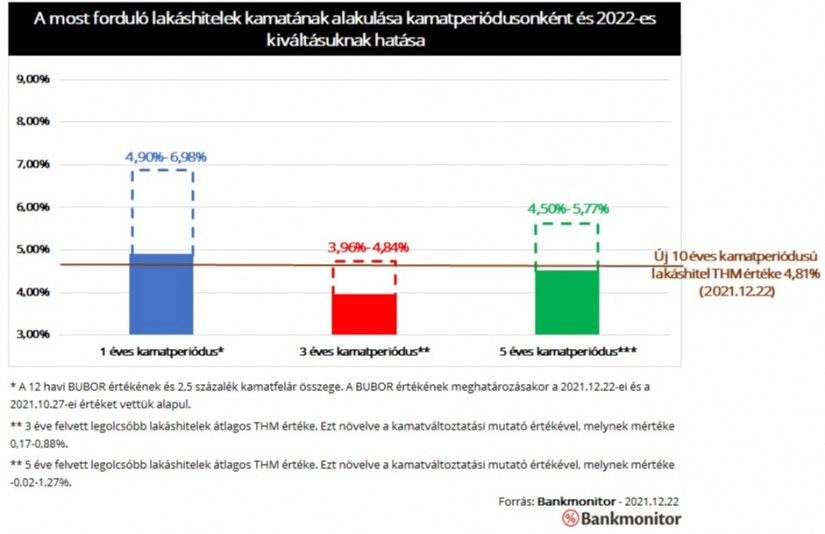

A jelenlegi hitelkamatok már kedvezőtlenebbek, mint 2021. februárjában voltak, a legolcsóbb 10 éves kamatperiódusú lakáshitelek átlagos THM értéke 4,81 százalék. (A THM értéke közel 1,5 százalékponttal magasabb, mint a 2021 kora tavaszán volt.) Ettől függetlenül a hitelek lecserélése még most is egy jó döntés lehet:

Még a jelenlegi 4,81 százalékos hitelköltség mellett is a meglévő kölcsönök kamatszintjével közel azonos feltételekkel kaphatnának új hitelkiváltási célú kölcsönt az adósok. (Jelen esetben már azon is sok múlik, hogy melyik kamatváltoztatási mutató érvényes a hitelre.

Lehetnek olyan esetek is, amikor a meglévő hitel kamata valamelyest kedvezőbb maradna.) Még a magasabb kamat mellett sem szabad azonban elfeledkezni a hitelkiváltás másik előnyéről: kisebb a kamatváltozás kockázata, ami a várható további kamatemelések fényében egyáltalán nem lebecsülendő.

Nem szabad azonban megfeledkezni a változó kamatozású hiteleknél a kamatstopról sem. A változó kamatozás jelzáloghitelek esetében kamatstopot hirdetett a kormány. A kamat meghatározásához használt referenciamutató értéke - ez jellemzően a BUBOR - nem haladhatja meg a 2021. október 27-ei értéket. Ezt a kedvezmény 2022. első félévében lesz érvényben. A BUBOR mutató jelenlegi értéke alapján ez nagyságrendileg 2 százalékpontos kamatkedvezményt jelentene 6 hónapon keresztül.

A kormány becslése alapján egy átlagos hitel havi törlesztőrészlete emiatt 11 ezer forinttal, nagyságrendileg 23 százalékkal csökkenne.

A korábbi példában szereplő egy éves kamatperiódusú hitel esetében ez a változás azt eredményezné, hogy a kölcsön kamata nem emelkedne meg kamatfordulókor 7 százalék közeli értékre, hanem csupán 4,9 százalék lenne. Ez óriási segítség lehet az érintett adósoknak, azonban nem szabad elfeledkezni néhány részletről:

Éppen ezért a hitelkiváltás akár a kamatstop ideje alatt is megfelelő alternatíva lehet. Mindenképpen érdemes szem előtt tartani azt is, hogy a hitelkamatok további emelkedése várható, vagyis a kiváltást nem érdemes halogatni. Ez a kamatstoppal érintett hitelekre is igaz: ezen kölcsönök kamata átmenetileg nem emelkedik, de azt követően visszaáll a piaci szintre. 2022. nyarán pedig várhatóan már teljesen más feltételekkel, kondíciókkal lehetne a hitelt lecserélni.

A hitelkiváltás tehát még mindig egy nagyon jó megoldásnak tűnik, nem szabad azonban megfeledkezni a lehetőség esetleges hátrányairól sem.

Sokam például csak a kamatokat, törlesztőrészletet hasonlítják össze: ha az új hitelre kevesebb havi részletet kell fizetni, akkor már le is cserélik kölcsönüket. Nem szabad azonban megfeledkezni a kiváltáshoz kapcsolódó egyszeri költségekről. A meglévő hitel előtörlesztésének is van díja, illetve az új kölcsön igényléséhez is kapcsolódnak egyszeri kiadások. Ezen tételek összességében több százezer forintra rúghatnak, ami már komolyan befolyásolhatja a döntést is.

A hitelkiváltás gyakorlatilag egy új hiteligénylés folyamatával egyezik meg. Vagyis szükség van az összes olyan dokumentumra, ami egy új hitelfelvételéhez is szükséges: munkáltatói igazolás, számlakivonat... Ezeket a papírokat be kell szerezni. Az igénylés során pedig az igénylő átesik egy újabb bírálaton, amely során akár el is utasíthatják a kérelmét. Vagyis a kiváltást választóknak nem szabad megfeledkezniük arról sem, hogy milyen folyamatba is vágnak bele kölcsönük lecserélése érdekében.

A kiváltás mellett létezhetnek más megoldások is. Az adósok fordulhatnak a saját bankjukhoz is annak érdekében, hogy kölcsönüket alakítsák át valamilyen biztonságosabb, kiszámíthatóbb kamatozású hitellé. A változó kamatozású kölcsönök esetében a bankoknak ki is kell dolgozni megfelelő kamatfixálási ajánlatokat az adósok számára. Ezen megoldások kamata azonban valamivel magasabb is lehet az újonnan igényelt piaci hitelek kamatánál.

Érdemes felvenni a kapcsolatot mindenkinek a saját bankjával, megismerni milyen lehetőségek vannak a kamatfixálásra. Ezzel párhuzamosan pedig felmérhető, hogy milyen feltételekkel igényelhető egy hitelkiváltási célú kölcsön. A két lehetőséget összehasonlítva kiválasztható melyik is a legjobb megoldás az egyes adósok számára. Fontos azonban a gyorsaság: érdemes megelőzni a kamatok további emelkedését

- zárják gondolataikat a Bankmonitor hitelszakértői.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

A felsőoktatási felvételi ponthatárok kihirdetésével több tízezer család kezd lakást keresni az egyetemre készülő fiataloknak.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.