Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A kormány kamatstopot hirdetett a változó kamatozású lakossági jelzáloghiteleknél, ezzel közel 500 ezer család mentesülhet a hitelkamatok emelkedése alól. Már pontosan látszik, hogy egyes kölcsönöknél mit is jelent a kamatok fixálása, a Bankmonitor szakértői összeszedték a részleteket.

A kamatstop bevezetésével a kormány a változó kamatozású jelzáloghitellel rendelkező családokat szeretné megóvni a hirtelen megemelkedő kamatoktól fél éven keresztül. A kormány becslése alapján ezzel átlagosan 11 ezer forint maradna az érintett családok zsebében minden hónapban.

A kamatstop a változó kamatozású - kamatmértéke akár éven belül is módosulhat - lakáshitelekre érvényes, ezen kölcsönök kamata a BUBOR mutató változásának megfelelően módosulhat. Ezen mutató értéke pedig az elmúlt hónapokban az irányadó kamatok emelkedése miatt jelentősen megnövekedett (például a 12 havi BUBOR értéke a tavalyi évben 0,78 százalékról 4,68 százalékra emelkedett).

A kamatstoppal, vagyis a kamatok fixálásával ezen változás csak részben épülhet be a hitelek kamatába, törlesztőrészletébe. Ugyanis a 2021. október 27-én érvényes BUBOR értékében lett maximalizálva a hitelkamatokra érvényes referenciamutató. Ez gyakorlatilag azt jelenti, hogy az október végét követő kamatemelkedések 2022. első félévében nem jelennek meg az adósok törlesztőrészleteiben.

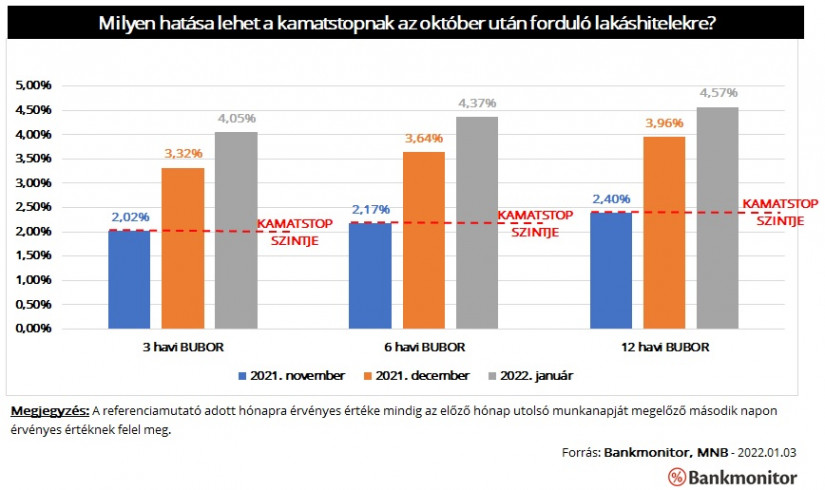

Már vannak olyan kölcsönök, amelyeknek 2021. október 27-ét követően volt a kamatfordulója, vagyis a kamatuk alapesetben a BUBOR értéke alapján megváltozhatott volna. Nézzük meg, mennyit is nyerhettek az érintett adósok a kamatstop miatt.

Eddig a 2021 novemberben, decemberben és 2022. januárban forduló kölcsönök esetében lehet tudni pontosan a kamatrögzítés hatását. A 2021. novemberében fordult hitelekre nincs hatása a kamatstopnak, ezen kölcsönök kondíciói ugyanis pont a 2021. október 27-én érvényes referenciamutató alapján változhatnak meg.

A novemberre érvényes és a kamatstop szempontjából is lényeges referenciamutató értékei:

A decemberben forduló jelzáloghiteleknél a kamatfixálás 1,3-1,56 százalékpontos kedvezményt jelent (ennyivel volt magasabb a referenciamutató értéke az október végi szintnél). A kamatfixálás egy 10 millió forint összegű, 10 éves hátralévő futamidejű kölcsön esetében 6300-7700 forint kedvezményt jelentene havonta.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A 2022. januárjában forduló hitelek esetében a kamatrögzítés hatása még nagyobb: 2,02-2,30 százalékponttal kedvezőbbek a kamatok, mint a kedvezmény nélkül lennének. Ez egy, a korábbi példában is említett 10 millió forintos jelzáloghitel esetében 10-11 ezer forint spórolást eredményezne havonta.

Természetesen a 3 és a 6 havonta változó kamatozású kölcsönök kondíciói még 2022. június végéig - a kamatstop lejáratáig - változhatnak, vagyis a kamatstop hatása még jelentősebb is lehet ezen esetekben. (Várhatóan a magas infláció miatt tovább fognak emelkedni a pénzpiaci hozamok az elkövetkező időszakban, így a BUBOR mutató értéke is.) Természetesen az eltérő futamidő és a hitelösszeg miatt az egyes kölcsönökre a kamatfixálás hatása is különböző mértékű lehet.

Fontos azonban azt is megjegyezni, hogy a többi hiteltípusra, kamatperiódusra nem érvényes a kamatstop.

Ráadásul a változó hitelek kamata is visszaáll a piaci szintre 2022. június végét követően. Éppen ezért érdemes lehet elgondolkodni más megoldáson is, például a meglévő hitel kiváltásával, lecserélésével a jelenlegi piaci kamatszinteken lehetne hosszabb távra fixálni a kamatokat.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.