Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A Portfolio becslése szerint átlagosan 6 százalékos kamatot fizet kezelési költséggel együtt egy átlagos ex-devizahiteles, akinek forintosították a jelzáloghitelét. Sokan biztosan azt gondolják, hogy az árfolyamkockázatok eltűnésének köszönhetően most már tényleg csak a meglévő tőketartozást kell visszafizetni, ez persze nem igaz a kamatok miatt.

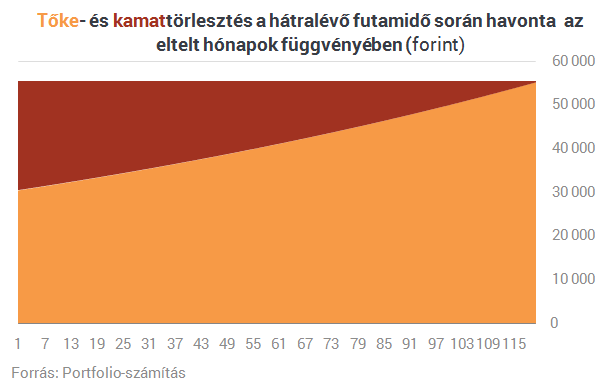

Egy átlagosnak mondható annuitásos, 10 éves hátralévő futamidejű, 6 százalékos kamat plusz kezelési költséggel rendelkező, 5 millió forintos forintosított lakáshitelen mutatjuk a helyzetet. Ha nem változna a Bubor (budapesti bankközi kamatláb) és a kamatfelár, akkor a futamidő végéig 55 ezer forintos havi törlesztőrészletet fizetne az ügyfél. Persze a Bubor 3 havonta, a kamatfelár pedig 3,4 vagy 5 évente megváltozhat, ezért ez csak egy feltételezett szituáció a jelenlegi feltételek alapján.

Az első grafikon azt mutatja, hogy kezdetben az 55 ezer forintos törlesztőrészletnek csak az 55 százaléka (kb. 30 ezer forint) megy tőketörlesztésre, a maradék 45 százalék pedig kamattörlesztésre. Ez annuitásos hitel esetén normális, hiszen a kamatfizetés mindig az aktuális tőketartozás alapján a kamat plusz kezelési költség arányában történik.

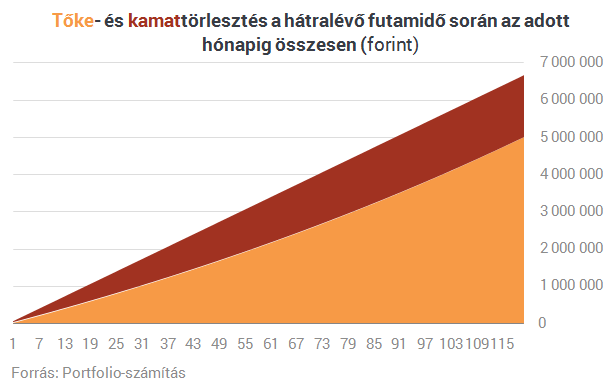

A második ábra azt is megmutatja, egy adott időpontig összesen mekkora törlesztést fizetett az ügyfél, és az mire ment. A hátralévő futamidő felénél, vagyis 5 év múlva ott fog tartani az ügyfél, hogy az addigi (forintosítás utáni!) törlesztésének a 64 százaléka ment csak tőketörlesztésre, 36 százaléka viszont kamattörlesztésre. A második 5 évben persze ennek épp az ellenkezője lesz igaz.

Összességében az 5 millió forint helyett 6,7 millió forintnyi törlesztőrészletet fog befizetni az adós, pedig (most már) nem devizahitelről van szó. Ebből 1,7 millió forint a kamat és a kezelési költség.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Az Ecofin pénteki ülésén jóváhagyta Magyarország módosított Helyreállítási és Ellenállóképességi Tervét,

Az Európai Unió pénzügyminiszterei várhatóan ma hagyják jóvá a felülvizsgált magyar helyreállítási tervet, ami megnyithatja az utat a közel négy éve befagyasztott, tízmilliárd eurós uniós...

Nyár végén több mint hárommilliárd forintos, saját forrásból megvalósuló felújítás kezdődik a Széchenyi Gyógyfürdőben.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.