A boltok, a bankok és egy pszichológiai központ is elárulta, mire számíthatnak a családok a tanévkezdés előtt.

A legtöbb banki elszámoló levél április folyamán fog megérkezni a devizahiteleseknek, de már most is több százezren kapták meg az értesítőjüket. A Pénzcentrum mutatja, mire kell figyelni a levél elolvasásakor, és melyik szám mutatja a legjobban, hogy mennyire jártunk jól a devizahiteles mentőcsomaggal.

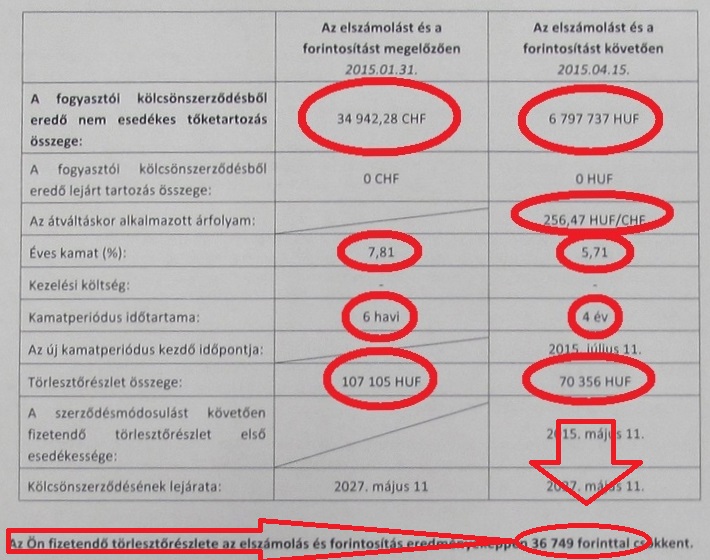

Egy hónap van hátra, amíg az értesítő leveleket megkapják a devizahitelesek és eddig több mint 200 ezer levelet postáztak a bankok. A határidő lejáratáig viszont még közel 1,5 millió elszámolót kapnak meg az ügyfelek. Sokan nem is tudják, mi a legfontosabb a dokumentumban.Az elszámoló levél harmadik oldalán érdemes kezdeni az olvasást, ugyanis itt minden fontos adatot megtalálunk. Az itt található táblázat tetején találjuk a fennálló tartozást az elszámolás előtt és után (jelzáloghiteleknél az új tartozás forintban van megadva).

Az átváltás árfolyamát is megadja a levél. Svájci franknál 256,5, eurónál 309, japán jennél pedig 2,16 forintos árfolyamon váltják át a hiteleket. Lényeges, hogy a forintosítás csak a jelzálog alapú kölcsönök esetén történik meg.

Az elszámolás előtti és utáni éves kamatszintet is feltünteti az értesítő. Lényeges, hogy ezen felül még lehetnek állandó költségek, amik a teljes hiteldíj mutatóban (THM) jelennek meg. Az új kamatszintet egyébként az alábbi szabályok alapján állapítják meg:

A devizahitel és a forintosított hitel kamatperiódusát is megtaláljuk a levélben. Ez fix kamatozású kölcsönöknél egyértelmű, azonban a referencia kamatozású hiteleknél a kamat egy referenciakamatból és egy kamatfelárból áll össze, ez utóbbiak periódusa viszont eltérő lehet.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az egyik legfontosabb adat az elszámolón a két törlesztőrésztőrészlet, ugyanis ez mutatja, hogy mennyit törlesztettünk az elszámolás előtt és, mennyit fogunk fizetni ezután.

A boltok, a bankok és egy pszichológiai központ is elárulta, mire számíthatnak a családok a tanévkezdés előtt.

A tartós gazdasági nyomás miatt a mindennapi túlélés jelentősen kiszorította a hosszú távú célokat Magyarországon.

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.