Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

Elárverezték LL junior lakását, mivel nem tudott fizetni a neki hitelezőknek, ráadásul közüzemi tartozása is volt. Az ismert zenész megúszhatta volna a lakása elvesztését, ha sikerül valamilyen megállapodást kötnie a bankjával.

Az ismert zenész még élettársa édesanyjának is tartozott, aki tavaly - nyolc hitelezővel együtt - végrehajtást kért a lakására, amiben az Édes élet felvételei szerint a lánya és az unokája, Lacika is lakik. Néhány hete el is kelt Juniorék otthona. Ennek ellenére nem biztos, hogy megkapja pénzét, mivel másnak is tartozik a rapper - írja a Blikk.

Az élettársa édesanyja mellett többek között Papp Sándor (akinek az autóját használja) felé is tartozásokat halmozott fel Junior. Emellett a Fővárosi Közterületi Parkolási Társulásnak 5910 forinttal, Fővárosi Gázműveknek 229 ezer forinttal, a társasháznak, amelyben a rapper lakik 274 ezer forinttal, az anyósának 279 ezer forinttal, az Elműnek 312 ezer forinttal, Intrum Justitia Zrt. 521 ezer forinttal, a Fakthorn Pénzügyi Zrt. 1 millió 544 ezer forinttal tartozik; az OTP pedig egy 52 ezer svájci frankos (13 milliós) követelést jegyeztetett be a lakás tulajdoni lapjára.

Az ingatlant a hitelezők kérésére meghirdették árverésre, a VII. kerületi lakás márciusban gazdát is cserélt. 7,3 millió forintért vette meg az árverésen új tulajdonosa, ám mivel a követelések ennél jóval magasabb összeget tettek ki, bizonyos, hogy a rappernek maradtak tartozásai. Az új tulajdonos egyébként egyelőre nem költözött be Juniorék családi fészkébe, hiszen az Édes életben látható, hogy még most is ott laknak.

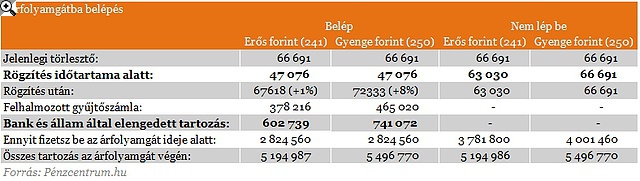

Hogyan kerülhet ki az adósságból LL Junior?

Felmerülhet a kérdés, hogy milyen megoldás segíthetett volna a zenésznek abban, hogy ne veszítse el a lakását, illetve milyen megoldások jöhetnek szóba, ha nem akarunk a zenész sorsára jutni. A Pénzcentrum.hu véleménye szerint, ha devizaadóssággal küzdünk, akkor az árfolyamgát a legmegfelelőbb választás arra, hogy megtarthassuk az otthonunkat.

Az alábbi táblázatban a devizahitelek átlagos hátralévő futamidejével (15 év), a jelenlegi átlagos tartozásával (7 millió forint), és az átlagos banki költségekkel és kamatokkal (8%) számoltunk. Ha élünk az árfolyamgát adta lehetőséggel, akkor közel 30 százalékkal csökkenthető a havi törlesztőrészletünk. Az árfolyamgát lejáratakor (öt év múlva) sem nő számottevő mértékben a törlesztőnk, erős forint esetén egy, míg gyenge forint esetén is csak nyolc százalékkal nő a befizetendő az eredetihez képest.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ennek elsősorban az az oka, hogy az állam és a bank átvállalja a rögzített árfolyam feletti törlesztőrészlet kamatrészét. Ennek ellenére még sokan nem éltek az árfolyamgát adta könnyítésekkel.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

Egyetértéssel döntött a parlament egy, a devizahiteles ügyeket érintő törvényjavaslatról.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.