Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Az emberek újabb mentőövként értelmeznék, a fizetési hajlandóságuk tovább romlana, így a végén a mostaninál is több adóst kellene megmenteni - ezt várják a bankok a magáncsődtől, ezért nem támogatják. Az NGM is hasonlóan érvel, így, bár hivatalos kormányzati álláspont még nincs róla, várhatóan semmi nem lesz a magánszemélyek fizetésképtelenségét kezelő eljárásból - írja az Index.

A bankok ellenállása mellett az NGM józansága is kellett ahhoz, hogy a szaktárca végül ne támogassa a magáncsőd bevezetését. Így értékelték laptársunk forrásai azt a Nemzetgazdasági Minisztériumban készült és az Indexen bemutatott dokumentumot, amiből kiderült, hogy a tárca szakértői a magáncsőd ötletének elvetését javasolják a kormánynak.

Három erős ellenérv

Az NGM-ben készült tervezet három érvvel támasztotta alá, hogy miért nem kell a magáncsőd: mert az adósok azt hinnék, hogy megint megmentik őket, ezért romlana a fizetési fegyelem. És mert még nem jött el az ideje, meg kell várni a válság végét. És végül: mert az érintettek többsége olyan rossz helyzetben van, hogy a magáncsőd csak átmeneti menekvést jelentene, a hitel így is, úgy is végrehajtással zárulna le.

Bár a témával kapcsolatos háttérbeszélgetéseken minden megkérdezett cáfolta, hogy a bankok és a szaktárca egyeztetett az ügyben, a két fél gondolatmenetében pontosan ugyanazok az érvek tűnnek fel a magáncsőddel szemben. Az ellenérvek közül a legerősebbet egy névtelenséget kérő banktisztviselő úgy fogalmazta meg, hogy "nemcsak a magyar, hanem a fejlettebb pénzügyi kultúrákban is gondot okozna, indokolatlan várakozás alakulna ki", ha hirtelen bevezetnék a magáncsődöt. Sokan ugyanis egyszerűen leállnának a hiteltörlesztéssel, mondta az NGM első érvéhez hasonló magyarázatát a szakértő.

Drágítaná a hiteleket

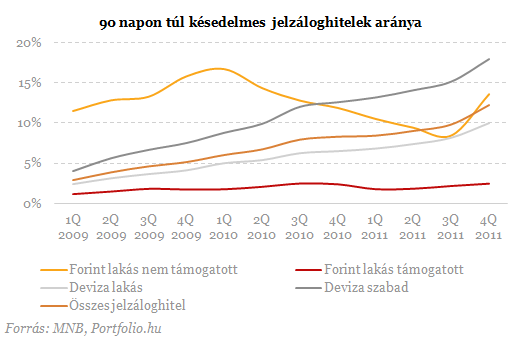

A magasabb kockázatokra reagálva a bankoknak tovább kellene emelniük - a jó adósokra is ráterhelt - ügyfélkockázat felárakat, magyarul: a hitelek tovább drágulnának. Ha a késve fizetők aránya 5 százalékponttal emelkedik, az durván 1 százalékpontos növekedést jelent a kockázati árazásban, ami az átlagos törlesztőt havi több ezer forinttal emelné meg. Emiatt újabb és újabb adósok sodródnának 90 napon túlra, a magáncsőd bejelentésének hatásai ezért a rendszer egészére vetítve kockázatosak.

Több banki forrás is hangsúlyozta az Indexnek: a magáncsőddel mint intézménnyel egyébként nincs baj. Ha a rossz hitelek aránya a békeidőkre jellemző 3-5 százalék közé csökkenne, akkor érdemes lenne elgondolkodni a jövőbeli bevezetésén, de "ez most nem időszerű". Többen azt is kiemelték, hogy a magáncsődöt nem lehetne azonnal bevezetni, mert a bevezetést sok adós úgy értelmezné, hogy a most bajban lévők is segítséget kaphatnak.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Nemzetközi példák

A magáncsőd intézménye számos európai országban - például a gazdag államnak számító Belgiumban, Dániában, Hollandiában, Svédországban vagy a legnagyobb európai gazdaságnak számító Németországban - létezik. Először, 1984-ben Dániában vezették be, Németországban 1999 óta létezik a magáncsőd intézménye, és a következő tíz évben mindig több magánszemély, mint vállalat jelentett fizetésképtelenséget.

A svédeknél a fizetésképtelen személyek adósságrendezési eljárást indíthatnak, aminek a keretében öt éven keresztül törlesztenek amennyit tudnak, majd a maradék adósság törlődik - ez alól ugyanakkor kivételt képeznek azok a kártérítések, amikkel a vállalkozásuk tevékenységének bírósági leállítása vagy egy törvénysértés miatt tartoznak valakinek. A közép-európai volt szocialista országok közül Csehországban létezik a magáncsőd. Ott 2008 elején vezették be ezt a jogintézményt, és az első évben nagyjából kétezer embert regisztráltak fizetésképtelennek.

Nagy-Britanniában és Írországban a hagyományos értelemben vett csőd kizárólag magánszemélyekre vonatkozik, vállalatok ellen végelszámolási és felszámolási eljárást lehet indítani. Idehaza a magáncsőd ellenzői azzal érvelnek, hogy a pénzügyi kultúra fejletlensége és a válság miatt most nem lehet bevezetni a magáncsődöt.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.