A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Tovább nőhetnek a forinthitelek kamatai. Ez azt jelenti, hogy akár a jövőre bevezetésre kerülő kamattámogatással együtt sem tudunk majd olcsóbban lakáscélú kölcsönhöz jutni jövőre, mint például nyáron tudtunk volna. Hiába vannak tehát a lakásárak a padlón, a hiteldrágulás miatt nem biztos, hogy most érdemes hitelből belevágni a vásárlásba.

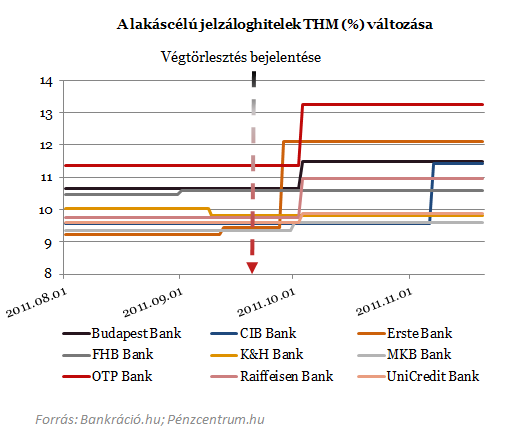

A tegnapi kamatemelés tovább húzhatja felfelé a lakáscélú hitelek kamatait is, az elmúlt 2 hónapban is átlagosan 1 százalékpontos emelkedés volt megfigyelhető a legnagyobb hazai bankoknál. A további emelkedés azt jelentené, hogy akár a jövőre igényelhető kamattámogatással együtt sem lesz olyan "olcsó" forinthitelhez jutni, mint a nyár elején volt.

Kamattámogatás nélkül drágább hitelhez jutni, mint akár még szeptemberben. Ennek okairól korábbi cikkünkben írtunk. Most viszont azt számoltuk ki, hogy kamattámogatással jövőre, vagy 2011 nyarán - még a végtörlesztés bevezetése előtt - volt-e olcsóbb az új forinthitel. (Most azok a forinthiteleseknek is nőhetnek a költségeik, akik a nyáron vagy még korábban vették fel a kölcsönüket, kamatperiódustól függően az ő hiteltermékükbe is átárazódhat a dráguló források hatása.)

Nézd meg, hány milliót nyerhetsz a kamattámogatással! + Kalkulátor!

A kamattámogatás mértéke a mindenkori 5 éves állampapír-hozam 30-50 százaléka lehet használt lakás esetén. Tehát ha a banki hiteldíjak és az állampapírhozam is 1 százalékponttal nő, akkor ennek nettó hatása az első évben is 0,5 százalékospontos növekedés a teljes hiteldíjban, ami minden évben egyre nagyobb 0,55 százalék,pont 0,60 százalékpont és így tovább. Tehát egy minden termékben hasonlóan érezhető kamatnövekedés plusz terheket jelent az állami támogatott hitelesekre.

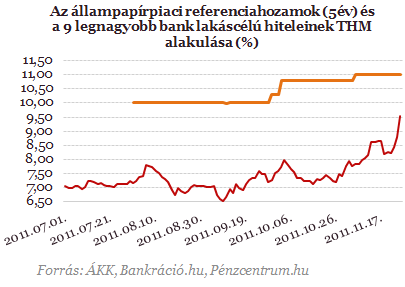

Az átlagosan mintegy 1 százalékponttal nőtt THM értékekkel szemben közel 2 százalékpontot ugrott az államkötvények hozama az elmúlt két hónapban. Weinhardt Attila, a Portfolio.hu elemzője elmondta, hogy a hosszú távú állampapírhozamokra sokkal inkább van hatással az aktuális gazdaságpolitika, mint a jegybanki alapkamat emelés. A jövő év elejére várható megállapodás az IMF-el csökkentheti a jelenleg 9 százalék fölötti állampapír hozamokat. Számításunk során feltételeztük, hogy a kamattámogatáskor alkalmazott hozamráta fél év átlagából áll majd elő, ez alapján néztük meg, hogy a THM növekmények ellenére milyen arányban csökkenhet a jövőre felvett hitelek díja a kamattámogatás hatására.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

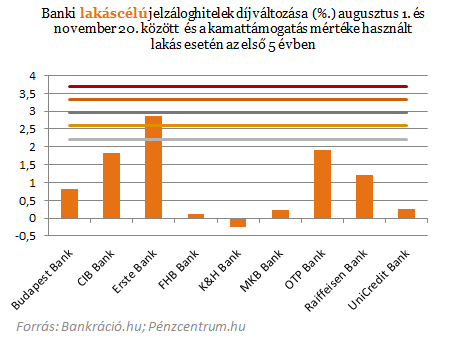

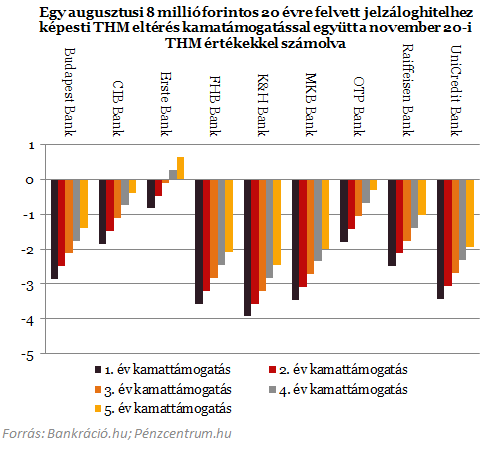

Ahogy láthatjuk, hogy még nem faragták le teljesen a THM növekedések az esetleges kamattámogatás hatását a nyár végi díjakhoz képest. Egyedül az Erste bank esetén mondhatjuk el, hogy a kamattámogatás utolsó két évében magasabb törlesztőrészletünk lehet majd, mint egy, a nyár végi díjakkal számolt hitel esetén lett volna. Az általánosságban viszont mindenképp kijelenthető, hogy egyre kisebb a díjkülönbség a nyár végi hitelek és a most még nem is igényelhető támogatott kölcsönök díjai között. A bevezetés idejére több banknál tovább zsugorodhat ez a különbség.

A kamattámogatás kifutásával a terhek az eredeti THM szintekre növekednek, így egy a forinthitelek kamatait csökkentő stabil gazdaságpolitikával érhetjük el csak újra a már 2011 nyarán kialakult THM szinteket.

- Új lakás vásárlása/építése esetén a lakóingatlan vételára illetve bekerülési költsége nem haladja meg a 30 millió forintot, használt lakás korszerűsítése esetén a hitelcél nem haladhatja meg a 15 millió forintot.

- Új lakás vásárlása esetén a használatba vételi engedély, építés esetén az építési engedély kiadására 2010. január 1-jét követően kerül sor.

- Használt lakás vásárlása esetén: a kamattámogatás csak olyan, a rendelet hatályba lépését követően megkötött adásvételi szerződéssel rendelkező, legalább komfortos használt lakások megvásárlására vehető, melynek tulajdonosa e lakás helyett másik lakást vásárol és erről nyilatkozik.

- Korszerűsítés esetén a kamattámogatás akkor vehető igénybe, ha a kérelem benyújtásának időpontjában a korszerűsítési munkálatok még nem kezdődtek meg.

- A hitel maximális összege új lakás vásárlása/építése esetén 10 millió forint, használt lakás vásárlása és korszerűsítés esetén a 6 millió forintot.

- A kamattámogatást igénybe vevő csak természetes személy lehet.

- Legalább az egyik szülő bejelentett munkaviszonnyal rendelkezik.

- Az építési/vásárlási, illetve korszerűsítési költségek 70%-át számlával kell igazolni.

- Adóhatósági igazolást kell bemutatni arról, hogy az igénylők köztartozásmentes adózók.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?