A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

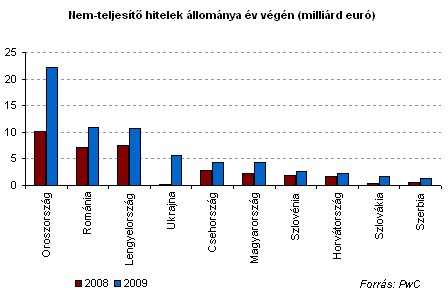

A közkeletű nevén BAR-listás magánszemélyek száma a legfrissebb, júniusi adatok szerint egy év alatt 137 ezerrel 853 ezerre nőtt, ami a teljes lakosság 8 százaléka, vagyis minden ötödik háztartás valamelyik tagja rajta van a listán. A fennálló mulasztások száma pedig már meghaladta az 1 millió 189 ezret. Ez a problémakör azonban nem csak hazánkat sújtja: a kelet-közép-európai régió tíz országához képest nagyjából a középmezőnyt erősítjük a nem-teljesítő hitelek 5 milliárd eurós állományával - derül ki a PricewaterhouseCoopers (PwC) gyorsjelentéséből.

Gyarapodó banki feketelista

Némileg csökkenő ütemben, de továbbra is hónapról hónapra nő a Központi Hitelinformációs Rendszerben tároltak száma hazánkban. A listán a vállalkozások mellett azok a természetes személyek szerepelnek, amelyek a pénzügyi intézményekkel kötött hitel-, vagy hiteljellegű szerződésben vállalt kötelezettségeiknek a minimálbér összegét meghaladó mértékben folyamatosan, több mint 90 napon keresztül nem tettek eleget.

Ezeket a legalább 90 napos késedelemben lévő hiteleket - legyen az lakossági, vagy vállalati hitel - nevezzük nem-teljesítő hiteleknek (angol kifejezéssel Non-performing loans, NPL). Arányuk hazánkban a lakossági hiteleken belül 2010. márciusára elérte a 8,1 százalékot, ami igen jelentős növekedésnek számít a 2008. decemberben mért 3,1 százalékhoz képest. A lakossági jelzáloghiteleken belül némileg alacsonyabb, 6,3 százalékos volt a nem-teljesítő hitelek aránya, amely közel két és félszeres növekedést mutat az egy évvel korábbihoz képest. "Sajnos ez a szint már semmiképp nem nevezhető egészségesnek" - kommentálta az eredményeket Bunna Gyula, a PricewaterhouseCoopers Tanácsadási üzletágának igazgatója.

A válság kezdetén, 2008 októberében még "csak" 633 ezer volt a fennálló lakossági mulasztások - a listán szereplőkhöz kapcsolódó hiteltartozások és egyéb ügyek száma - száma a rendszerben, ám ez idén június végére 1 189 ezer fölé nőtt. 2009 második és negyedik negyedévében volt a legnagyobb a növekedés a feketelistára kerülők számában. Előbbiért a gyenge forintárfolyam miatt megnövekvő törlesztő részletek, utóbbiért pedig a reálgazdasági nehézségek (munkanélküliség, reálbér-csökkenés) tehetők felelőssé.

A PSZÁF által utoljára nyilvánosságra hozott 2009. decemberi adatai alapján az év elején 90 ezer fölött volt a nem-teljesítő, késedelmes lakossági jelzálogalapú hitelek száma. A problémás portfolió ilyen mértékű megugrását a PwC szakértői is három okkal magyarázzák: a munkanélküliség hirtelen növekedésével, a forint leértékelősével, valamint az ingatlanpiac likviditásának csökkenésével.

Ami a nemzetközi helyzetet illeti, a 10 közép-kelet-európai ország közül a hatodik helyen állunk a nem-teljesítő hitelek állományát tekintve, ami itthon 5 milliárd euróra rúg. A régió országai - kivéve Szlovéniát, Szlovákiát és Csehországot - lényegében a fentiekhez hasonló problémákkal küzdenek. A három említett ország annyiban kedvezőbb helyzetben van, hogy a lakosság zömében helyi devizában adósodott el, így őket az árfolyam-ingadozás nem érinti.

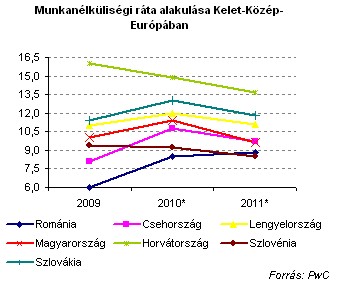

A munkanélküliség megugrása mindegyik országban komoly problémát jelent, azonban a felfutásban, illetve a bázisban - vagyis, hogy milyen szintről indult a munkanélküliségi ráta - van némi szórás az országok között.

Sajnos nem állnak rendelkezésre minden ország esetében adatok arra vonatkozóan, hogy az összes hitelállományon belül mekkora részt képviselnek a nem-fizető hitelek, és az adatok nem is hasonlíthatók össze minden esetben, a különböző szabályozási környezetnek köszönhetően.

Hazánk 5,9 százalékos nem-teljesítő hitelarányához képest Ukrajnában például a hivatalos adatok szerint 2009 év végén 9,6 százalékos volt az NPL-ek aránya, azonban az IMF úgy véli, ez erősen alábecsült, akár a 30 százalékot is elérheti. Csehországban az összes hitelállományon belül 4,5 százalékos volt év végén a nem-teljesítők aránya, Lengyelországban ugyanez közel 8 százalékos - igaz náluk főként a vállalati hitelekre jellemző a bedőlés. Romániában a helyzet még súlyosabb: náluk a 20 százalékot is meghaladta év végén a problémás hitelek aránya.

Év végéig még romlás várható!

Ez a 90 ezer fölötti problémás jelzáloghitel - figyelembe véve a KSH statisztikáit, mely szerint hazánkban egy ingatlanban átlagosan 2,5 fő lakik - hozzávetőleg 200-250 ezer embert érint, vagyis ennyien laknak nem-teljesítő hitelhez kapcsolódó lakásban - véli Bunna Gyula.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Mivel a hitelfelvevők késedelmességének okai igen különbözőek - van, aki csak az árfolyam-ingadozás miatti átmeneti pénzzavarban szenved, sokan azonban tartós munkanélküliségük miatt nem tudnak fizetni - a nem-fizető hitelek sorsa szinte megjósolhatatlan: előfordulhat újrakezdődő törlesztés, de akár végleg be is dőlhet a hitel, és az ingatlan tulajdonjogát elveszíti az adós.

A nemzetközi tapasztalatok és a hazai helyzet elemzése egyaránt azt mutatja - vélik a PwC szakértői - , hogy önmagában a válságból való kilábalás, vagyis a makrogazdasági növekedés beindulása rövid távon még nem fogja megoldani a problémát.

Sőt, a hitelportfoliók további romlására is fel kell készülni: az idei év elejéig még növekvő munkanélküliség jellemzően 6-9 hónapos késleltetéssel jelenik meg a hitelképességi törlesztés romlásában, mivel átlagosan eddig szokott kitartani a családi tartalék. Másrészt az árfolyam elmúlt hetekben tapasztalt hektikus mozgása is sokakat érint, vagyis év végéig várhatóan tovább fog nőni a nem-teljesítő hitelek száma - összegezte a kilátásokat Bunna. Az igazgató szerint nem valószínű azonban, hogy 10 százalék fölé emelkedjen az arányuk.

Mi lehet a megoldás?

A PwC szakértői megvizsgálták azt is, hogy más országok milyen megoldást választottak az igen széles társadalmi rétegeket érintő jelzáloghitelezési, illetve nemfizetési problémára. A legtöbb országban általában az állam vállalta a kezdeményező szerepet, méghozzá transzparens, és szakmai alapokon nyugvó módszer kiválasztásával.

Kiemelten fontos Bunna szerint, hogy szociális szempontokat is figyelembe vegyen a kormány, és ésszerűen és tisztességesen ossza meg a veszteségeket az adósok, a hitelezők és az állam, vagyis az adófizetők között.

Az adósokra hárított túl nagy veszteség, nemzetközi példák alapján, akár 6-8 évig is perifériára szoríthatja őket, ami azt jelenti, hogy még konjunktúra idején sem lesznek képesek hitelfelvételre, vagyis nem képesek majd részesülni a gazdasági fellendülésben, és csak plusz terhet jelentenek a szociális ellátórendszerre.

A túlzott állami szerepvállalás hazánk eladósodottságának megugrásához vezetne, ugyanakkor a bankokra történő veszteségáthárítás a jövőbeli hitelezést vetné vissza, ami szintén a gazdasági konjunktúra megkötője lehet.

Szerencsére a probléma megoldására a nemzetközi piacokon több, a gyakorlatban is működő példát lehet találni. "Ezen modellek közös ismérvei, hogy a létrehozott modell - amely a fedezetek és hitelek kezelését átvette a kereskedelmi bankoktól - nem volt profit érdekeltségű, és minden esetben közvetlenül ki tudott lépni a tőkepiacra, vagyis túlnyomórészt nem költségvetési forrásokból történt a finanszírozás. - hangsúlyozta Bunna Gyula.

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!