Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

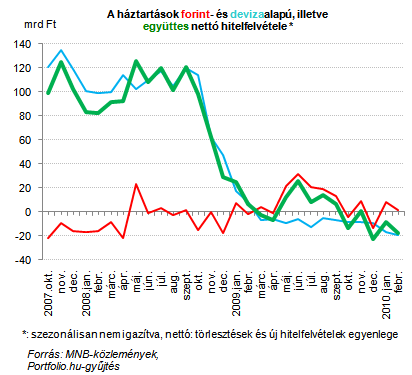

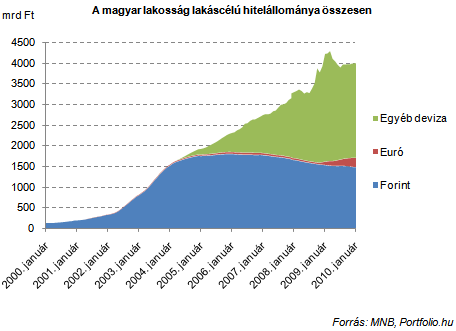

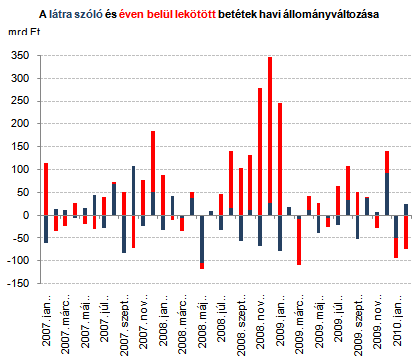

Március 1-jétől jogilag is korlátok közé szorította a kormány a lakossági hitelezést a hitelfedezeti arányok maximálásával, június 11-étől pedig további szigorítás várható. Időközben az MNB jelzáloglevél-vásárlási programot indított, mely elvileg a forinthitelezést serkentheti. Ezek az intézkedések a magyar lakosság februári hitelfelvételi aktivitására még nem lehettek közvetlen hatással, a devizahitelezés mégis vergődik: soha nem volt még akkora a különbség a törlesztések javára a hitelfelvétellel szemben, mint az utolsó téli hónapban - derül ki az MNB statisztikáiból. A lakáshitel-piac némileg aktivizálódott ugyan, ám gyanítható, hogy ebben jelentős szerepe volt a márciusra várt szigorításnak. A 20 milliárd forintnyi új lakáshitel még így is csak a tavaly őszihez hasonlítható, rendkívül alacsony értéknek számít.

Május 5-én kerül megrendezésre a Portfolio.hu Jelzáloghitelezés és Lakásfinanszírozás Magyarországon 2010. c. konferenciája.

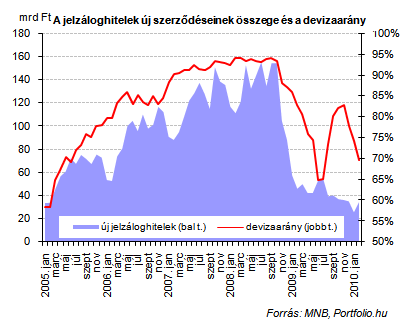

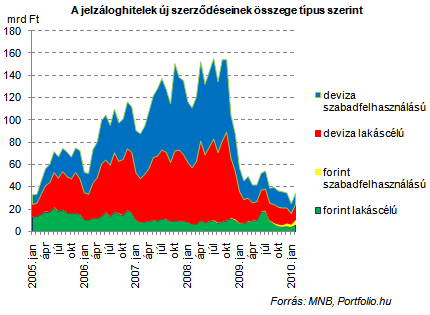

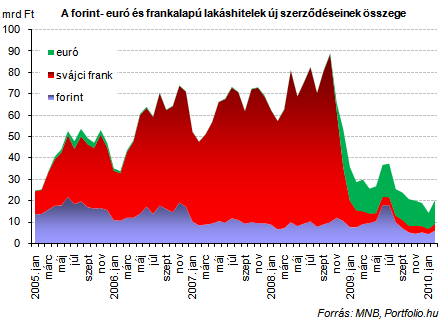

Míg az utóbbi időben a hitelbiztosítéki értéknek jellemzően 70%-áig adtak a bankok lakáshitelt, mára ez megváltozott: a forinthiteleknél 75, az euróhiteleknél 60, a svájci frankban denominált hiteleknél 45%-nál húzta meg a plafont a március 1-jén hatályba lépett, körültekintő lakossági hitelezésről szóló kormányrendelet. Bár pótfedezet bevonásával ezek a korlátok kiküszöbölhetők, június 11-től a jövedelemhez mért banki hitelezhetőségi limit kötelezővé tételével ez csak az ügyfelek töredéke számára lesz járható út. Nem marad más, mint a magas önrész, ami a jelenleg is alacsony lakossági megtakarítási szint (a GDP mindössze 3-4%-a körül mozgó finanszírozási képesség) mellett nem kecsegtet a hitelezés látványos fellendülésével. Februárban 19 milliárd forinttal több devizahitelt törlesztett a lakosság, mint amennyit felvett, a fentiek miatt aligha billen vissza a mérleg a hitelfelvétel javára.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.