A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Azt hiszed, ha nincs folyószámlahiteled, vagy hitelkártyád, mindössze egy folyószámlával rendelkezel a bankodban, akkor nem lehet semmiféle tartozásod a pénzintézet felé? Sajnos ez nem igaz! Egyes folyószámlák esetén ugyanis előfordulhat negatív egyenleg is hónap végén, melyért cserébe természetesen kamatot számít fel a bank, méghozzá nem is keveset!

Bizonyára sokunkkal előfordult már, hogy hónap végén egy fillér nem maradt a számlánkon, mert azt teljes egészében elköltöttük. Ilyenkor általában pénzt felvenni, átutalni, vagy kártyával fizetni már nem tudunk, ennek ellenére az egyenlegünk mégis negatívba fordulhat, hiszen a havi számlavezetési költségeket, a bankkártya díját, a tranzakciós díjakat - ATM készpénzfelvétel, átutalások díjai, stb. - a bank hónap végén leemeli a számlánkról.

Ilyen esetekben a bankok általában úgynevezett kényszerkamatot számítanak fel, hiszen számunkra az adott összeget kénytelenek voltak meghitelezni, amely összeg máshol akár kamatbevételt is termelhetett volna számukra.

Az ilyen jellegű kamatterhek természetesen általában a legszegényebb rétegeket érintik, hiszen az ő esetükben fordul elő leggyakrabban, hogy hónap végére megszorulnak, vagy túlköltik magukat. Bár az így felhalmozódó tartozás nem rúghat tetemes összegre, még akkor sem, ha folyamatosan idegen ATM-ből vettük fel pénzünket a hónap során, több száz forintos tételenkénti költségeket generálva, a nem ritkán 20-30 százalékos kamatteher mégis súlyosnak mondható.

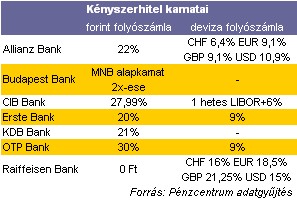

Természetesen bankonként eltérő mértékű büntetést szabnak ki azokra, akik nem tudják a szolgáltatási díjakat időben kifizetni, de még az elnevezése sem azonos az említett tételnek, hiszen van, ahol kényszerhitelként utalnak rá, másutt fedezetlenségi kamatnak nevezik.

A Budapest Bank esetében, amennyiben Standard forint lakossági folyószámlával rendelkezünk ilyenkor egyrészt a kényszerhitel kamatát kell megfizetnünk, amely a mindenkori jegybanki alapkamat kétszerese.

Emellett arra is figyelmet kell fordítanunk, hogy a minimumegyenleg alá ne csökkenjen a számlánk, ez 5000 forint, illetve rendszeres jövedelem-átutalás esetén 0 forint. Ha ez alá csökkenne számlánk egyenlege, a bank 1000 forintot számít fel a minimumegyenleg alatti számla díjaként havonta. Ez akkor kerül felszámításra, ha a záróegyenleg a minimumegyenleg alatti és egyetlen egy általunk kezdeményezett tranzakció sem történt.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 25 000 000 forintot 20 éves futamidőre már 6,63 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,73%, a CIB Banknál 6,89%, a Raiffeisen Banknál 7,22%, míg az UniCredit Banknál 7,29%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az OTP Banknál a számlafedezetlenség esetében felszámított kamat lakossági forint folyószámlánál évi 30 százalék (35,07 % THM), devizaszámla esetében pedig 9 százalék.

A KDB Banknál szintén megterhelik a bankszámlánkat akkor, ha az nem nyújt fedezetet a bankkártya éves díjára, a bankkártyával végzett tranzakciók összegére. A fedezetlen (meghitelezett) tartozások teljes összege után a terhelés napjától a fedezet megfizetésének, illetve a tartozás kiegyenlítésének napjáig kényszerkamatot is fizetni kell persze, méghozzá évi 21 százalékot.

Akadnak azonban olyan bankok is, ahol nem csak az említett díjak meghitelezéséért számítanak fel kamatot, de olyan esetekben is komoly díjakat vetnek ki, mikor fedezethiány miatt meghiúsul egy tranzakció, például vásárlásnál, vagy átutalásnál, de akár ATM- készpénzfelvételnél is.

Az MKB Bank késedelmi kamatot számít fel, ha nincs meg az általa a kondíciós listában megadott díjak fedezete. Ennek mértéke a bank által felszámított folyószámlahitel kamatán felül 6 százalék éves szinten.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!