Durva drágulás jöhet a hiteleknél: keményen ráfázhat minden magyar, ha ezt meglépik a végrehajtókkal

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Amióta 2004-től kezdve felfutott a magyarországi devizahitelezés, soha nem volt még ilyen erős a forint a kedvelt finanszírozó devizával, a svájci frankkal szemben, mint most. A rövid és középtávú kilátások azonban azt mutatják, hogy fokozatosan veszíthet erejéből a forint a svájci fizetőeszközzel szemben. Míg a jelenlegi állapot a már frankhitellel rendelkezőknek igen kedvező, az új hitel felvételében gondolkodóknak a forint/frank árfolyam jelzett várható alakulása miatt érdemes a szokásosnál is nagyobb körültekintéssel lenniük abban a kérdésben, hogy devizában adósodnak-e el.

Tegnap először süllyedt a pszichológiai szempontból lényeges 150-es határ alá a bankközi devizapiacon a forint/svájci frank árfolyam, egészen 149.50-ig, melyre a 2002 vége óta rendelkezősre álló adatok alapján még nem volt példa. A magyarországi devizahitelezés 2004-től kezdődő felfutása óta a mostani érdemben a legerősebb forintot jelenti. Az eddigiekben a 155-158-as tartományba jutás után rendre a gyengébb irányt választotta a magyar fizetőeszköz. Év eleje óta mintegy 4%-os az izmosodás, míg a tavaly nyár közepi történelmi mélyponthoz (180 feletti árfolyam a frankkal szemben) képest közel 20%-os a felértékelődés.

Az bizonyos, hogy akinek tavaly nyáron volt "bátorsága" a forintzuhanás időszakában devizaalapú hitelt felvennie (euróval szemben is), az idáig nagyon jól járt: a kezdeti magasabb havi törlesztőrészletek ugyanis jelentősen csökkenhettek a forinterősödéssel párhuzamosan.

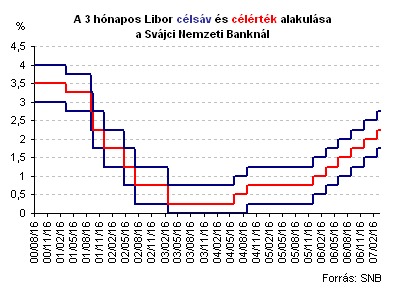

Klikk a képre! |

Merre tovább frank?

Egy friss, átfogó devizapiaci felmérés szerint a svájci frank a dollárral szemben az elkövetkezendő egy évben az 1.20-1.21-es sávba csökkenhet a jelenlegi 1.22-es szinttel szemben, míg az euróhoz viszonyított árfolyam a jelenlegi 1.64 körülről egy év alatt 1.59 alá süllyedhet. Azaz mindkét relációban a frank enyhe erősödését prognosztizálják a piaci szereplők, ami bizonyára összefügg azzal a várakozással is, hogy a fizetőeszköz kamattartalma növekedhet az év során. Jelenleg 2.25%-on áll az alpesi ország jegybankja által meghatározott irányadó ráta, mely a megfelelő piaci jegyzéseket alapján várhatóan 2.50-2.75%-ra emelkedhet az év végére (azaz egy vagy két kamatemelés jöhet 2007-ben). Mindez tehát kettős kedvezőtlen hatást jelent a magyarországi devizahitelek törlesztőrészleteire: a frank is erősödhet világpiaci szinten, illetve a frankban felvett hitelek forrásköltsége (kamata) is emelkedhet.

A forintárfolyam szempontjából a két legfontosabb tényező az, hogy az euróval szemben kijelölt ingadozási sávnak az erős széle (240.01) közvetlen közelében mozog jelenleg, illetve az, hogy az év közepétől kezdve jelentős kamatcsökkentés következhet be hazánkban. Az, hogy jelenleg is 245 körül jár a forint/euró árfolyam, azt jelenti, hogy - feltételezve az ingadozási sáv megmaradását - maximum 2%-ot erősödhet a magyar fizetőeszköz, ennél nagyobb felértékelődést a Magyar Nemzeti Banknak (MNB) törvényi kötelezettsége alapján meg kell akadályoznia. Ez tehát azt is jelenti, hogy a frankkal szemben önmagában a forint oldaláról nézve korlátozott a magyar fizetőeszköz további izmosodása. Az a piaci várakozás pedig, hogy idén összességében (legalább) 1%-pontos kamatcsökkentést hajthat végre az MNB, a forint gyengüléséhez egyébként is hozzájárulhat.

Összességében mi várható?

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A fentiek alapján tehát egyrészt megállapíthatjuk, hogy a forint és a frank irányadó rátája között most meglévő 5.75%-pontos kamatkülönbség az év során legalább 1%-ponttal csökkenhet: miközben nő a frankhitel forrásköltsége, csökken a magyar kamatszint. Ez azonban bizonyára nem fogja visszavetni a devizahitelek magyarországi népszerűségét, mint ahogy az MNB hétfői pénzügyi stabilitási jelentése szerint a kormányzati megszorító intézkedések sem. A jegybank azonban ismét felhívta a figyelmet a devizahitelezésben rejlő, a háztartásokat, ezáltal a magyar bankrendszert is fenyegető veszélyekre.

2007.04.10 14:16

Csak mérsékelten lassul a lakossági hitelfelvétel - MNB

Az MNB egy korábbi, devizahitelezéssel kapcsolatos tanulmánya többek között arra mutatott rá, hogy egy tipikusnak mondható magyar devizahitel esetében a forint gyengülése jóval nagyobb mértékben hat a havi törlesztőrészletek emelkedésére, mint a külföldi (svájci) kamatok emelkedése. Ehhez kapcsolódóan ki kell hangsúlyoznunk, hogy amint a forint/horvát kuna várható árfolyamalakulásával kapcsolatos közelmúltbeli cikkünkben is jeleztük: nem látszik jelenleg olyan fontosabb tényező, amely alapján a forint nagymértékű (a tavalyihoz hasonló) gyengülése következhetne be. Egyelőre azonban bizonytalan, hogy a várt jelentős (akár 1%-pontosnál is nagyobb) idei magyarországi kamatcsökkentés hogyan hat a forint árfolyamára, azaz a csökkenő kamattartalom mennyire veszi el a piaci szereplők kedvét a magyarországi befektetésektől.

2007.03.30 08:42

Most érdemes kunát venni a Horvátországba készülőknek?

A fenti okok miatt összességében a forint/frank árfolyam 150 fölé visszaemelkedésére viszonylag nagy esély mutatkozik a következő hónapokban, ami még egy fontos üzenetet hordoz magában. Az új, frankalapú hitel felvételében gondolkodóknak a jelenlegi helyzet az egyébként is indokolt átgondolást még inkább szükségessé teszi. Ugyanis a most még vállalhatónak tűnő ("kicentizett") havi törlesztőrészlet a forint gyengülésével párhuzamosan néhány ezer forinttal megnövekedhet a következő hónapokban. Aki CHF-ben akar eladósodni, annak tanácsoljuk, hogy legyen még tartalék a családi kasszában.

Az interjúban szó esik a végrehajtási költségek összetételéről, a munkabérből történő levonások szabályairól.

Az elmúlt hónapokban a bankközi hozamok érezhetően csökkentek, ez pedig megjelent a személyi kölcsönök piacán is.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.