Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A bankrendszerek a gazdaságban betöltött kulcsszerepük miatt évtizedek óta szigorú szabályozói keretek között működnek. Cikkünkben felidézzük az elmúlt évek egyik legjelentősebb bankszabályozási mérföldkövének számító makroprudenciális politikai eszköztár hátterét, a kapcsolódó legújabb fejleményeket és áttekintjük a jövőben várható új szabályozói irányokat.

Egy instabil pénzügyi rendszer olyan kockázatokat generálhat, amelyek reálgazdasági veszteségekhez vezetnek (például eszközár-buborékok bankhitelből való finanszírozása során) vagy amelyek felerősítik a gazdasági válságokat (például az adósok túladósodása vagy a hitelezés válság esetén való kiszáradása esetén). A pénzügyi intézmények és kiemelten a bankrendszer gazdaságban betöltött fontos szerepe miatt ez a legszigorúbban szabályozott szektorok egyike.

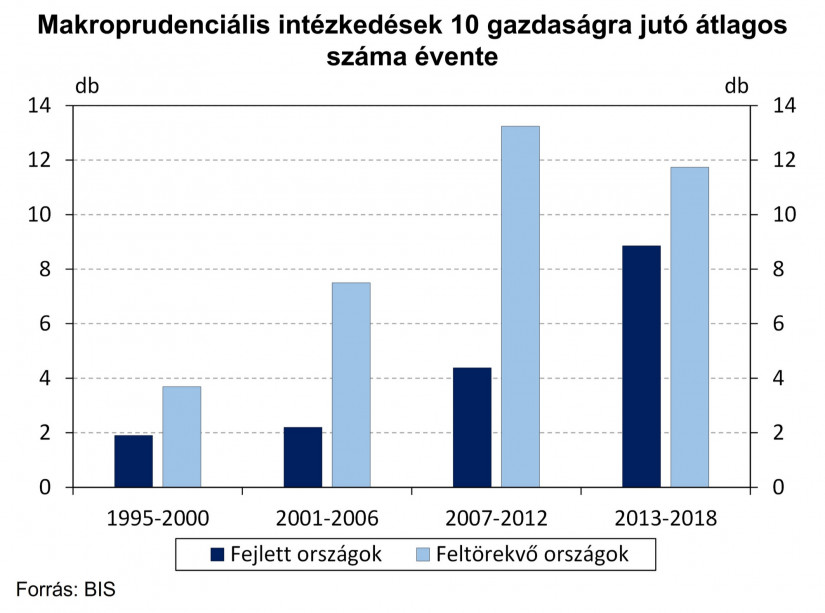

A pénzügyi szabályozás gyökerei régebbre nyúlnak vissza, mint gondolnánk. Az első, kezdetleges tőzsdék működése kapcsán Hollandiában a bíróságok már az 1600-as évek elején felismerték a szabályozás szükségességét a piaci kudarcok elkerülése érdekében. A bankszabályozás egyik fontos evolúciós állomásának tekinthető a pénzügyi szektor egészét érintő rendszerkockázatok mérséklését célzó ún. makroprudenciális politikai megközelítés és eszköztár kialakulása. Ilyen jellegű intézkedéseket (más elnevezéssel) már a 20. század során is aktívan használt néhány ország, főként a nagymértékű külföldi tőkebeáramlások okozta kockázatok ellensúlyozására: már 70-80 évvel ezelőtt szektorszintű tőkejellegű előírások, likviditási szabályok és néhol még adósságfék-limitek is akadályozták a túlzott kockázatok kialakulását.

A pénzügyi rendszerkockázatok kialakulását fékező szabályozásokat az 1970-es évektől kezdték el „makroprudenciális” névvel illetni, azonban igazán intenzív, széles körben való alkalmazásuk leginkább a 2008-as gazdasági világválság óta látható. Az azóta bevezetett intézkedések alapjául szolgáló, ún. Bázel III standardok a válság során világszerte tapasztalt pénzügyi rendszerkockázatok jövőbeli előfordulásának, illetve potenciális hatásainak csökkentését célozzák. Ezekre a standardokra alapozva az EU-ban 2013-tól egységes makroprudenciális szabályozói kereteket vezettek be, amelyeken túl még számos ország, így Magyarország is alkalmaz további szabályozói eszközöket nemzeti hatáskörben. A ma alkalmazott makroprudenciális intézkedések a legtöbb országban a minimum tőkekövetelmények feletti tőkepufferek tartására, a sokkhelyzetben is elégséges likviditás biztosítására, a stabil finanszírozásra és a túlhitelezés kockázatait mérséklő ún. adósságfék limitekre koncentrálnak.

Így van ez Magyarországon is, ahol a 2008-as válságot követően az MNB is megkezdte a makroprudenciális eszközök alkalmazását, aminek számos pozitív hatása volt a hazai pénzügyi rendszer működésére és stabilitására nézve.

Az adósságfék szabályok bevezetésével az MNB mérsékelni tudta a lakosság túlzott eladósodásának kockázatát. Az itthon alkalmazott, a törlesztőrészlet jövedelemhez viszonyított maximális arányát (JTM), valamint fedezett hitelek esetén a hitelösszeg fedezethez viszonyított maximális arányát (HFM) meghatározó előírások hitelügylet-szinten hatnak, így hatásosan mérsékelhetik a túlhitelezésből eredő kockázatokat. Ezek az MNB által 2015 óta kötelező érvényűen előírt szabályozások is hozzájárultak ahhoz, hogy a járvány a háztartásokat jövedelmileg nem kifeszített, ellenállóbb állapotban érte.

2008-hoz képest a bankok likviditási és finanszírozási helyzete is jelentősen javult részben az ezen a téren is fejlődő szabályozásnak köszönhetően. EU-s és hazai szinten is előírásra került több olyan szabályozás, amelyek megfelelő mértékű likviditási pufferek fenntartását (LCR), valamint stabilabb, hosszabb lejáratú (NSFR, JMM, BFM) és az eszközökhöz jobban illeszkedő devizális megoszlású finanszírozási szerkezet (DEM, DMM) kiépítését várják el. Ezek korábbi bevezetésük esetén a 2008-as pénzügyi válság hatásait is jelentősen tompíthatták volna, illetve hozzájárultak ahhoz, hogy a bankok elegendő likvid tartalékkal, a sokkhelyzetekben jellemző gyors forráskivonás veszélyének sokkal kevésbé kitéve kerültek szembe a járvány pénzügyi hatásaival. Ezek az elvárások azt is biztosítják, hogy a likviditási helyzet ne jelentsen gátat a bankok hitelezésének, így támogatva a bankrendszer gazdaság finanszírozásához való hozzájárulásának fenntartását.

A 2008-as válság óta bevezetett és megerősített tőkekövetelményeknek, valamint a járvány előtti időszak kedvező jövedelmezőségének köszönhetően a hazai bankrendszer tőkehelyzete stabil. A válság során felhalmozott nemteljesítő hitelállományok elmúlt években látott leépítését a kedvező piaci folyamatok mellett a projekthitelek esetében a rendszerkockázati tőkepuffer (SyRB) előírása is ösztönözte. Az MNB továbbá a hazai gazdaság szempontjából jelentős intézményektől (O-SII) többlet tőkepuffer tartását is elvárja az ezen intézmények stressz helyzetéből fakadó, az egész gazdaságra kiterjedő negatív hatások valószínűségének csökkentése érdekében. Emellett a pénzügyi ciklus helyzetétől függően, a hitelpiaci túlfűtöttség kockázatának növekedése esetén is előírható többlet tőkepuffer (CCyB), eddig azonban az MNB nem élt ezzel a lehetőséggel.

A hazai bankrendszer stabil helyzetét és a bevezetett szabályok pozitív hatását jól példázza a bankok koronavírus-járvány alatt mutatott teljesítménye: a 2008-2009-es válsággal ellentétben a bankok el tudták látni a gazdaságfinanszírozó szerepüket, így a hitelezés nem állt le, a bankok segíteni tudták a gazdasági kilábalást.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Bár a köztudatban továbbra is újdonságként hathat a (makro)prudenciális szabályozás, és például a monetáris politikához képest valóban jóval „fiatalabb” szakpolitikai ágról van szó, az első tapasztalatok alapján már nagyobb változásokon is átesett a keretrendszer a 2008-as válság után lefektetett EU-s keretek 2019-es felülvizsgálatával. A módosított szabályok jelentős része 2020-2021 folyamán már életbe is lépett:

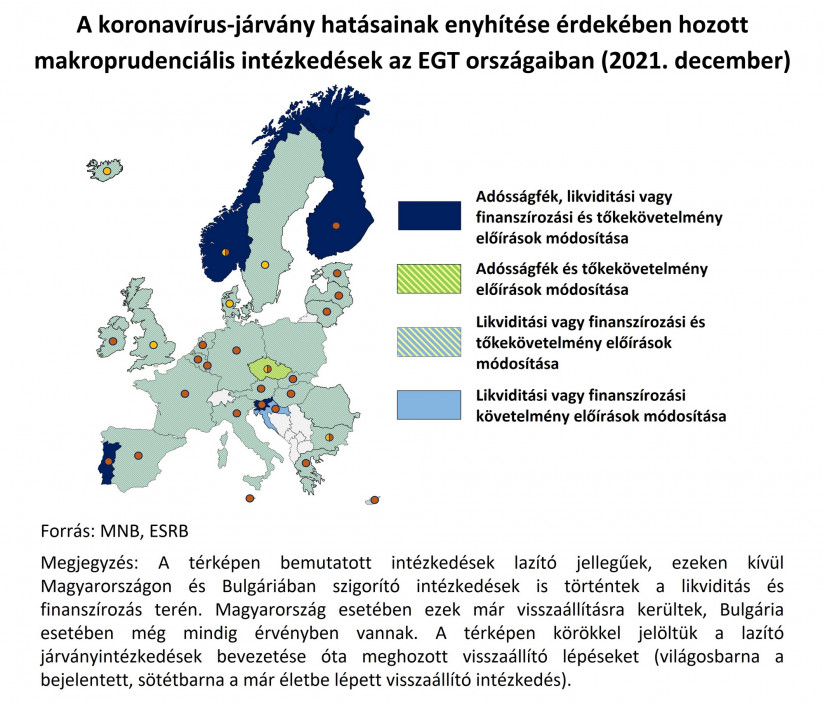

A világ legtöbb országában, beleértve az EU-s tagállamokat, a makroprudenciális intézkedések jelentős szerepet játszottak a járvány miatti válságkezelésben is. Leginkább a tőke- és likviditási követelményeket csökkentették a hatóságok, vagy átmenetileg tolerálták a szabályozói követelmények sértését a banki hitelezési kapacitások fenntartása érdekében. Egyes országokban az ügyfelek általi hitelfelvétel mértékét korlátozó adósságfék-szabályokon is lazítottak.

Az MNB az elmúlt években szintén aktívan, a kockázatok alakulásának és a folyamatosan gyülemlő tapasztalatoknak megfelelően alakította saját hatáskörben lévő makroprudenciális eszköztárát. A változó kamatozású jelzáloghitelek kamatkockázatának a kamatok emelkedésével napjainkban aktuálissá váló mérséklése érdekében a jegybank már 2018-ban módosította az adósságfék szabályait. A piaci folyamatok alakulásával párhuzamosan fokozatosan szigorította a jelzáloghitelek stabil finanszírozására vonatkozó elvárásait, 2021-ben pedig a zöld szempontokat is beépítette. A kereskedelmi ingatlannal fedezett deviza projekthitelek felfutására tekintettel ezek számbavételéről döntött a rendszerkockázati tőkepufferráták meghatározása során. Végül, de nem utolsósorban az EU-s lépésekkel összhangban és kellő időben módosított a bankokkal szembeni elvárásain a koronavírus-járvány hatásainak enyhítése érdekében.

A koronavírus kapcsán gyűjtött tapasztalatok alapján, illetve a pénzügyi rendszerben napjainkban kibontakozó trendeket és új szempontokat figyelembe véve a makroprudenciális politika a következő időszakban újra jelentős változásokon mehet keresztül, amelyet az EU-s jogi keretek közelgő megújítása is támogat.

Jelenleg is zajlik a makroprudenciális politika EU-szintű jogi keretrendszerének felülvizsgálata, amely során az eddig felgyülemlett és különösen a koronavírus-válság tapasztalatai alapján, valamint a már említett újabb szempontok figyelembevételének érdekében várhatók változások. A felülvizsgálat keretében a legfontosabb módosításokat a tőkepuffer-követelmény keretrendszer jövőbeli jobb válságkezelés érdekében szükséges optimalizálása, valamint a Magyarországon már használt adósságfék szabályok EU-szintű bevezetése jelenthetik, ezen kívül pedig a pénzügyi innovációk, a digitalizációval növekvő kiberkockázatok és a klímaváltozással kapcsolatos kockázatok kezelési lehetőségei is fókuszba kerülhetnek. Az EU-keretek megújítása tovább támogathatja a bankok biztonságos működését, csökkentve a rendszerszintű kockázatok kialakulásának esélyét, a bankbedőlés valószínűségét és támogatva a sikeres válságkezelést. Továbbra is kiemelt marad azonban a szerepe a nemzeti hatóságoknak, így az MNB-nek is a hazai, országspecifikus rendszerkockázatok feltárásában és kezelésében.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A kormányfő bejelentése szerint öt adónem is megszűnik, be szertnének zárni sok kiskaput, illetve a vállalatok adóinak szigprításáról is döntöttek.

A Kopint-Tárki továbbra is 2 százalékos gazdasági növekedést vár 2026-ra, annak ellenére, hogy az év első negyedéve még nem hozott érdemi fordulatot a magyar gazdaságban.

Rendhagyó tőzsdenyitó csengetéssel indult a pénteki kereskedés a Budapesti Értéktőzsdén (BÉT).

A szezonális édességek iránti kereslet visszaesése miatt az év végén befejezi a termékek előállítását a Nestlé diósgyőri üzemében

A visszaesés nem a véletlen műve. Ha egy klub nem a saját tőkéjéből építkezik, és a jegyértékesítésből származó bevétele a teljes költségvetésének mindössze két százalékát...

Gyengült a forint árfolyama a főbb devizákkal szemben péntek reggel a csütörtök esti jegyzésekhez képest a nemzetközi bankközi devizapiacon.

Az információtechnológiai szolgáltatással foglalkozó Deutsche Telekom ITTC Hungary Kft. lezártnak tekinti az idei évi bértárgyalást a dolgozók sztrájkja ellenére.

Gyengült a forint a főbb devizákkal szemben csütörtök kora estére a bankközi devizapiacon reggelhez képest.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1214,61 pontos, 0,86 százalékos emelkedéssel 142 071,93 ponton zárt csütörtökön.

Szerdán ismét kormányülést tartottak, többek között a Szent István Vidékfejlesztési Programról és a Baross Gábor Programról is határoztak.

Alig hat év alatt megkétszereződött a háztartások hűtésre fordított energiafelhasználása az Európai Unióban.

A hazai kutak többségén a korábbi ársapka alatti szinten tankolhatunk, a stabil stratégiai készletek pedig feleslegessé teszik a további felhalmozást.

A pontos részletek csak a jövő héten lesznek ismertek, egy államtitkár azonban már elárult belőle egy konkrét dolgot.

Több mint tízmillió forint értékű csempészcigarettát találtak a pénzügyőrök az M1-es autópályán egy Olaszországba tartó furgon padlójába rejtve.

Újra munkabeszüntetéssel tiltakoztak az IKEA dolgozói, miután a cég elutasította a 6 százalékos béremelési követelést.

Kapitány István gazdasági és energetikai miniszter tervei alapján 2030-ra a jelenlegi tízszeresére, 3000–4000 megawattra bővülhet a hazai szélenergia-kapacitás.

A teljes munkaidőben foglalkoztatottak bruttó átlagkeresete megközelítette a 764 ezer, nettó átlagkeresete pedig az 536 ezer forintot.

Bár a magyar fizetőeszköz a júliusi kezdéshez viszonyítva is veszített az értékéből, az év eleje óta eltelt időszakot tekintve továbbra is jelentős erősödést mutat.

Jól indult az év a magyar gazdaságban, de az iráni konfliktus, az infláció és a beruházások gyengesége új veszélyeket hozhat.

A FAO elemzése szerint a kereslet-kínálat zavarai okozzák az árak kilengését, amit a termelők és a fogyasztók is megéreznek.

A Budapesti Értéktőzsde részvényindexe, a BUX 2491,09 pontos, 1,74 százalékos csökkenéssel 140 857,32 ponton zárt szerdán.

Új szabály védi a banki ügyfeleket: ha nincs megfelelő azonosítás, a csalásból eredő kárt a bank állja.