Elképesztő fogás a határon: méregdrága, lopott luxusautót csempésztek volna Magyarországon keresztül

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

Sok cég esetében a növekedés kulcsa, hogy kap-e hitelt? A hitel megszerzése után is vannak viszont feladatai a cégvezetésnek. Akár deviza, akár forinthitelről van szó a kockázatok kezelése egyre fontosabb feladat. A devizakockázatok mellett a piaci viszonyok alakulása is csődbe vihet egy nem megfelelően felkészült vállalkozást.

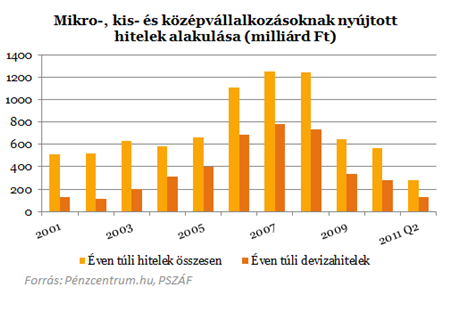

2000-től egészen a válságig folyamatosan nőtt a devizahitelek súlya a teljes kihelyezésen belül. 2004-től kezdve a kkv hitelek több mint fele euróban vagy frankban került folyósításra. A legtöbben a kedvező kamatfeltételek miatt tértek át a devizaalapú finanszírozásra, mindenfajta exportbevétel nélkül. A devizában való eladósodás csak azoknak lehet biztonságos, akiknek a bevétele az adott devizában keletkezik. A 2007-es csúcson viszont olyan vállalkozások is keresték az olcsóbb forrásokat, akik semmilyen devizaforrással nem rendelkeztek és a kockázatok kezelésére sem voltak felkészülve.

A reálgazdasági helyzet romlása és a hitelek költségeinek növekedése duplán szorítja ráadásul azokat a vállalkozásokat, akik nem készültek fel a kockázatokra. Az árfolyamok emelkedésével a cégek teljesen más helyzetben találták magukat, mint amilyenben a válság előtti időben voltak. Felértékelődött a kockázatkezelés és a tartozásmenedzselés szerepe, amelyekben óriási a banki, devizapiaci szakemberek és a vállalat felkészültségének szerepe.

Ki fizeti a legtöbbet, mennyit buktak a devizahitelesek

A devizahitelek esetén a gyengébb forint magasabb adósságállományt jelent. Az exportáló cégek vesztesége a magasabb forintbevételek miatt kezelhető, míg az importáló cégek a szabad forrásaikat tudják devizaeszközbe fektetni. Azok a vállalkozások nem tudják megfelelően kezelni az árfolyamváltozásokat, melyeknek nincs, vagy elenyésző a devizabevétele.

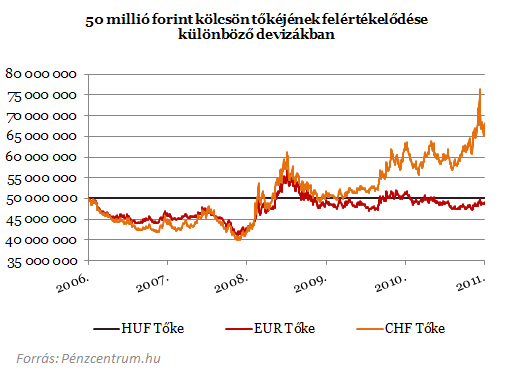

A forintgyengülés hatására lezajló tőkefelértékelődést mutatja mindkét jelentős devizában és referenciaértékként forintban is a következő diagram 50 milliós kezdeti hitel esetén. A forgóeszközhitel kamatának mértéke minden esetben a referenciaráta 2,5 százalékpont marzzsal növelt értéke. A vizsgált időszak 2006 szeptemberétől 2011 szeptemberéig terjed ki.

Első ránézésre a frankhitelesek sínylették meg leginkább az elmúlt időszakot. Tőketartozásuk az eredeti 145 százalékára nőtt. Forinthitel esetén a tőketartozás semmit sem változott (tőketörlesztés még nem volt). Euró esetén festett a legjobban a helyzet szeptember végén, tőkerész ugyan egy időszakban magasabb volt a kezdetinél, de közben az árfolyam csökkenésével a kezdeti érték alá tért vissza, amennyiben szeptemberben törlesztette volna teljes tartozását a cég az euróval járt volna a legjobban! A tegnapi eurócsúcson viszont ugyanez a tartozás már 57 millió forint fölött lenne.

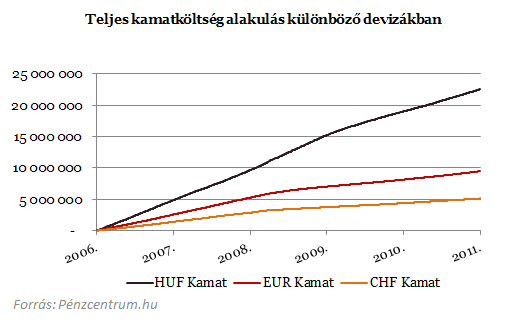

Nézzük meg az érem másik oldalát is, valahol ugyanis "kerestek" a frankhitelesek! A hitelfelvételtől eltelt időszakban ugyanis a kamatfizetés volt meghatározó. Ez a hitel költsége, jelen esetben felhasznált példánkban nincs is tőketörlesztés a hitel futamidejének végéig, így az összes költséget a kamatok jelentik.

A diagramon ábrázoltuk az addig kifizetett kamatok nagyságát, jól látszik, hogy a forinthitel eddigi összes kamatköltsége több mint négyszerese a frankhitelnek. Ha innen nézzük a dolgot, a frankhiteles vállalkozások jártak a legjobban, hiszen viszonylag olcsón tudták finanszírozni hitelüket. Hogy is van ez, ki járt a legjobban?

Az összes eddigi kamatterhek fényében a frank volt a legjobb választás, a tőketartozást vizsgálva viszont az euró, vagy - stabilitása miatt - a forint? Nézzük meg, mit mutat az összkép!

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ha összeadjuk a devizahitelek tőkerészét (fennmaradó tartozás) és az eddig kifizetett kamatokat, akkor kiválaszthatjuk a "legjobb" hitelt. Jól látszik az eurókölcsönök előnye a forinttal és a frankkal szemben. A frank is "csak" 5 millió forinttal költségesebb, mint a forinthitel (szeptemberi 240,37 CHF/HUF-os árfolyamon számolva).

A devizahiteleknek tehát megvannak az előnyei, olcsóbb finanszírozhatóság révén olcsóbban tudja finanszírozni működését, növekedését. A kockázatok kezelése viszont nagyon fontos, hiszen láthatjuk, nem mindegy mikor fizetjük ki, milyen árfolyamon a tartozásunkat. Mint példánk esetében szeptemberben még 49, november közepén már 57 milliót kell fizetnünk ugyanazért a hitelért.

Nem is olyan egyértelmű ezek szerint, hogy melyik hitellel is jártak a legjobban a vállalkozások. A devizahitelek nagy előnye a költségek viszonylag szolid mértéke. A kockázatok mérséklésére is vannak módszerek. Amennyiben bármelyik vállalat úgy érzi, hogy túl nagy terhet jelent számára a devizahitele, akkor forduljon bankjához, akivel közösen találhat megoldást. Az átütemezés is lehetséges lehet, vagy akár a devizanemváltás. A szakemberekkel közösen a megfelelő döntést meghozni sokkal könnyebb, ami sok esetben az eredeti devizanem megtartását jelenti.

A finanszírozást mindenképp érdemes a cég bevételeihez igazítani, a megfelelő devizában eladósodva nagyban csökkenthetjük kockázatainkat. Az alacsonyabb díjú euróhitel például nemcsak olcsó, de biztonságos is lehet azoknak, akik bevétele euróban van. Itt az árfolyamváltozástól az exportálókat a magasabb forintbevétel, az importálókat a felszabadult eszközök deviza befektetése fedezheti. A kockázatok kivédéséért köthetünk határidős ügyleteket, mellyel fedezve a tartozásokat könnyebben kiszámítható: megéri-e számunkra az ügylet.

A nagy értékű járművet a hatóságok azonnal lefoglalták, az ügyben pedig a Szegedi Rendőrkapitányság bűnügyi osztálya folytatja az eljárást.

Interjú Schuck Csaba, növekedési stratégával a hazai kkv szektor rejtett lehetőségeiről.

A Pénzcentrum idén is elemezte a három lánc üzleti beszámolóit, az árbevételek mellett azt is összevettük, hány forintra jön ki havonta az egy dolgozóra jutó...

A hazai cégvezetők körében a kivárás és a fokozott óvatosság jellemzi a következő időszak munkaerőpiaci tervezését.

Egy február végén életbe lépett építésügyi rendelet több hónapos csúszást és jelentős többletköltséget okoz a hazai építőiparban.

A MOHU a 2025-öt is jelentős, csaknem 48 milliárd forintos veszteséggel zárta, a vállalat szinte minden fő tevékenysége veszteséges.

Másfél hétre bezárt a Balázs Kicks Kiskörúton található flagship üzlete.

Egy friss kormányzati intézkedés nyomán több ezer magyar vállalat számára válik olcsóbbá és gyorsabbá a kötelező NIS2 kiberbiztonsági auditok teljesítése.

Miközben Magyarországon több mint 10 százalékkal visszaesett a sörfogyasztás volumene, a házi sörfőzők közössége mára majdnem teljesen talpra állt a covid és a brutális infláció...

A Mol-nak most újabb tíz napja van nyélbe ütni a NIS felvásárlását, korábban ugyanis komoly akadály lépett közbe.

Hetifókuszban a Környezetvédelmi világnap: június 5. - de mit jelent a fenntarthatóság gyakorlata a legnagyobb hazai cégek esetében?

2027-től ismét szélesebb körben válhat elérhetővé a kisadózó vállalkozások tételes adója, a KATA.

A tranzakció szorosan illeszkedik a távközlési szolgáltató stratégiájába, amely szerint az osztalékfizetés mellett részvény-visszavásárlásokon keresztül is tőkét juttat vissza a befektetőknek.

Mi számít hűtlen kezelésnek, mi a feljelentés menete és mennyi az elévülési idő? Mutatjuk, mit mond a Btk.

Hiába nőtt jelentősen a profit, a tulajdonosok egyetlen forint osztalékot sem vettek ki a vállalkozásból.

Nyilvánosságra került a Fásy Ádám családjának érdekeltségébe tartozó Zsam-Art Kft. 2025-ös beszámolója.

Tavaly átlagosan 40 millió forintos nyereséget értek el a hazai közjegyzői irodák, bár a bevételek tekintetében hatalmas különbségek mutatkoznak.

A Trade magazin legfrissebb, 2025-ös FMCG Kereskedelmi Toplistája alapján a hazai kiskereskedelmi piac forgalma meghaladta a 8800 milliárd forintot.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.