Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Az elmúlt hetek nyugdíj-átalakítás körüli vitái világossá tették: az öngondoskodás nem megkerülhető, ha nem kívánunk nyugdíjas éveinkben jelentős életszínvonal-eséssel szembenézni.

"A hosszú távú megtakarítási formák közötti választás azonban legalább olyan dilemmák elé állítja a fogyasztót, mint amikor autót választ: mindegyik modellnek megvannak a vonzó és hátrányos oldalai" - véli Hegedüs Sándor, az RSM DTM adópartnere.

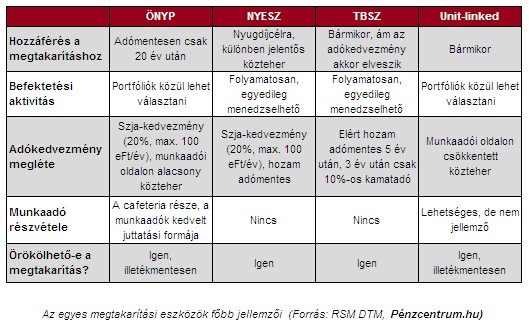

ÖNYP, NYESZ, TBSZ, unit-linked

A hosszú távú hazai megtakarítási lehetőségek jelenlegi palettája alapvetően négy elemre épülhet: az önkéntes nyugdíjpénztárakra, a nyugdíj-előtakarékossági számlára (NYESZ), a tartós befektetési számlára (TBSZ), illetve ide sorolható még a befektetési egységhez kötött (unit-linked) életbiztosítás is.

A ténylegesen a nyugdíjas évekre felhalmozni kívánó állampolgároknak az előbbi kettőből érdemes választaniuk, attól függően, hogy milyen mértékben kívánnak aktívan dönteni befektetési portfóliójuk összetételéről. Aki előbb kívánna megtakarításához hozzájutni, és nagyobb, de nem előre tervezhető összegű befektetéseket szeretne elhelyezni, annak inkább a TBSZ, vagy a unit-linked biztosítás javasolható. Aki munkáltatóját is képes bevonni megtakarításai finanszírozásába, annak érdemes az önkéntes pénztári, vagy a biztosítási megtakarításban gondolkodnia.

Aki valóban hosszú távra szeretne megtakarítani...

A fenti megtakarítások valóban a hosszú távra szóló elkötelezettségre építenek, hiszen mind a NYESZ-re, mind az önkéntes pénztárra igaz, hogy az azokon felhalmozódó megtakarításokra a legkedvezőbb feltételekkel a nyugdíjkorhatár elérését követően, de legalább 20 éves türelmi periódus után lehet hozzájutni. Nagyobb szabadságot enged a biztosítási forma, amelynek hozama már 10 éves időtáv után adómentesen elérhető. A legkedvezőbb e szempontból a TBSZ, amely már 5 év után kamatadómentes hozamot biztosít tulajdonosa számára, és ekkor már a teljes megtakarítás is elérhetővé válik.

Szeretne élni az adókedvezményekkel?

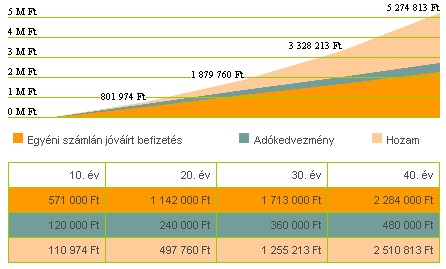

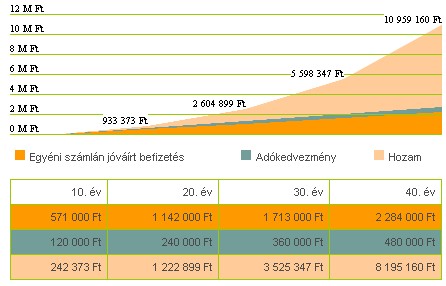

Az adórendszeren keresztüli ösztönzők igénybevétele sem elvetendő szempont. Amennyiben a magánszemély nettó jövedelméből takarékoskodik, ehhez adókedvezmény is társulhat, a nyugdíjkorhatárt 2020 után elérők befizetéseik után a személyi jövedelemadójuk 20%-át, de legfeljebb 100 ezer forint jóváírását kérhetik nyugdíjpénztári, vagy NYESZ számlájukon. Új magánpénztári számla nyitását is indokolttá teheti a tb-nyugdíjrendszerbe visszatérők körében, hogy a korábbi magánpénztári hozamok az önkéntes nyugdíjpénztári számlákra is átirányíthatók. Ezt támogatandó a jóváírt összeg 20%-a erejéig, de legfeljebb 300 ezer forintig a 2011. évi személyi jövedelemadóból szintén jóváírást kérhetnek önkéntes magánnyugdíj-pénztári számlájukra az érintettek. A TBSZ esetében a kamatadó spórolható meg, amennyiben a befektetés évét követő öt évig a megtakarítás háborítatlan marad, adómentes lesz az elért hozam.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Milyen terhek kapcsolódnak a hozamokhoz?

NYESZ esetében a számlán lévő eszközök hozama (jellemzően árfolyamnyereség) az osztalék kivételével adómentes. Amennyiben a magánszemély a számláján lévő követelés összegét nem nyugdíjszolgáltatásként kívánja igénybe venni, akkor az osztalék kivételével az elért hozamot egyéb összevonandó jövedelemként le kell adózni, illetve az adóhatóság által jóváírt összeget is 20%-kal növelten kell visszafizetni.

A tartós befektetési számlára csak a befektetés első évében lehet újabb megtakarításokat elhelyezni, a 3, illetve 5 éves ciklus alatt nem, azonban a hozamhoz 5 év elteltével kamatadó nélkül juthatunk hozzá. A nyugdíjpénztári forma esetén a megtakarításhoz adómentesen akkor lehet hozzájutni, ha az adott összeg már legalább 20 éve a számlán található.

Bevonható-e a munkáltató az öngondoskodásba?

A cafeteria rendszerének hagyományos eleme az önkéntes pénztári megtakarítások támogatása. Ennek keretében a munkáltatók 19%-os teher mellett gondoskodhatnak munkavállalóikról, a minimálbér 50%-a erejéig. Bevonható még a munkaadó a biztosítási típusú megtakarításokba, amennyiben csoportok szerint alakítja ki a biztosítottak körét. Így a terhek mértékét a nettó juttatásra vetítve 51,17%-ra sikerül redukálni szemben a kifizetett nettó bért meghaladóan felmerülő, annak 104,26%-át elérő adó és járulékkötelezettséggel.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát