A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

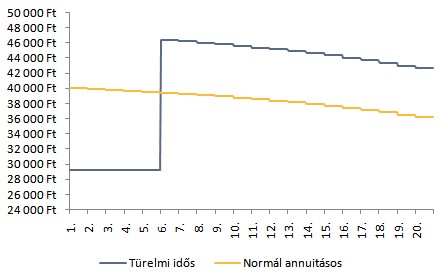

Türelmi idő vagy normál annuitás? A lakásvásárlási hitelek felvételét megelőzően az ügyfelek jellemzően még mindig a törlesztőrészlet nagysága alapján választanak bankot maguknak. Az igénylés során a havonta fizetendő részlet - igaz a későbbi időszak kárára - tovább csökkenthető, amennyiben valaki türelmi időt kér a tőketörlesztésre. Vajon mikor jár jobban az igénylő, ha rögtön elkezdi a tőkét is fizetni, vagy a türelmi idős változat a nyerő?

A hazai pénzintézetek ügyfélminősítő rendszerei külön-külön megvizsgálják az igénylő fizetőképességét és a fedezetként felajánlott ingatlan értékét. A türelmi idős konstrukciók igénybevétele esetén a jövedelemvizsgálat kettéválik és nem csak az induló részletre, hanem a később esedékes magasabb törlesztők tükrében is vizsgálják az adóst.

A már türelmi idős konstrukciót felvett lakáshiteleseket több megpróbáltatás is érte. Az első kamatperiódusra vonatkozóan akciós kamatot kínáló pénzintézetek türelmi idős konstrukciót választó ügyfelei tudták leginkább minimalizálni a havi részleteket, majd jött a kamatváltozás.

Ekkor még mindig tartott a tőkemoratórium, az ügyfeleknek a magasabb kamatot, valamint a feltételrendszertől függően a kezelési költséget kellett megfizetni. A türelmi idő lejártakor megkezdődik a tőke törlesztése is, ehhez párosul az árfolyamok emelkedéséből adódó törlesztőrészlet növekedés.

Mindenesetre, akik éltek a türelmi idő adta lehetőséggel, azok elkerülhették, hogy a tőkét is a drámaian megemelkedett árfolyamok mellett törlesszék. Akinek még tart a türelmi ideje, az a devizaárfolyamok csökkenése esetén elkerülheti a normál annuitásos törlesztéssel fizető ügyfeleket ért nehézségeket.

Számításunk szerint összességében az egyenletes törlesztést választó ügyfél jár jobban. A türelmi idős konstrukcióban törlesztő ügyfél az 5 millió forintra 20 év alatt (6 %-os kamatot, 1 %-os kezelési költséget és változatlan árfolyamszintet feltételezve) 9 799 832 forintot, a normál annuitással törlesztő adós 9 219 370 forintot fizet vissza.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az alacsonyabb induló törlesztőrészlet vonzó lehet, de számításunk szerint a futamidő során kifizetett félmillió forint feletti hiteldíj-többlet eltántoríthatja a körültekintő igénylőket a konstrukció választásától.

Kétszámjegyű kamatokat hozhat a szigorítás!

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?