Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

Ha felrúgjuk a régi megtakarítási célú életbiztosításunkat és egy új, "etikus" biztosítást kötünk, nem biztos, hogy annyira jól járunk a váltással, mint azt a jutalék bezsebelésében érdekelt biztosítási ügyök állítja. Megnéztük egy konkrét terméken keresztül, hogy valóban ki tudja-e termelni az új termék a régi visszavásárlásának költségeit és annak is, hogy mennyit kaszál egy ilyen ügyleten az ügynök, a főnökei és a biztosítója. Alábbi példáinkban bemutatjuk, hogy csak a nagyon régen kötött biztosításokat érdemes így újra cserélni, de az ügynökök már egy viszonylag új termék átkötésére is rá akarhatnak beszélni.

2017. január 1-jén élesedett az MNB etikus életbiztosítási koncepciója, amely jelentősen olcsóbbá tette a megtakarítási célú életbiztosításokat a Teljes Költségmutató (TKM) szabályozásával.

Előfordulhat, hogy kedvenc biztosítási tanácsadónktól kapunk egy hívást arról, hogy megjelent az új, rendkívül kedvező feltételekkel működő, "etikus" termékük, hasonlóan ahhoz, mint amikor 2014-ben is felhívott, hogy az új, államilag támogatott nyugdíjbiztosításokról tájékoztasson. Ha eddig nem indítottunk rendszeres megtakarítást, akkor ez valóban kiváló lehetőség most arra, hogy indítsunk egyet.

Viszont ha nincs pénzünk a régi terméket és az újat is egyszerre fizetni, azt javasolhatja az ügynök, hogy vásároljuk vissza a régit és helyette kössük inkább meg az újat, hiszen "a régi termék visszavásárlásán elszenvedett veszteséget az olcsóbb, új termék úgyis kitermeli majd az évek alatt". Mielőtt a TKM-mutatóra nézve egyből beleugrunk az üzletbe, érdemes azonban végigszámolni azt, hogy mekkora veszteségünk keletkezik a visszavásárlás költségein, nem csak azt nézni, mennyit nyerünk az "etikus" termékkel.

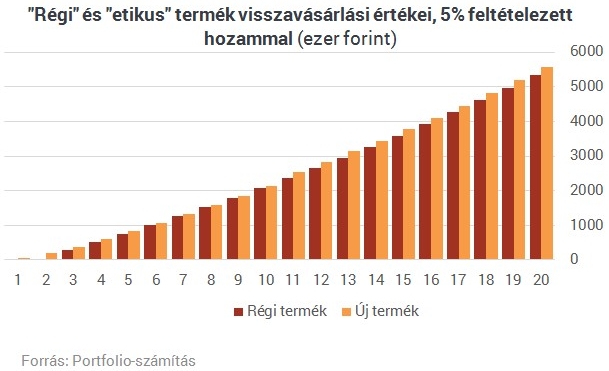

Megvizsgáltuk egy tipikus

terméket, 210 ezer forintos éves díj és 5 százalék feltételezett éves hozam mellett, amit egy olcsó alapon keresztül ér el az ügyfél, ahhoz hogy megállapítsuk, mennyire jó üzlet valójában lecserélni a régi megtakarításunkat.

Két dolog alapvetően megállapítható:

Azonban nem ilyen egyszerű az összehasonlítás, hiszen a kétféle biztosítást más-más időpontban köthettük / köthetjük meg és azon is bukhatunk, ha egy korábbi terméket felrúgunk az újért cserébe, ezt a problémát később fejtjük ki.

Régen az első két évben befizetett pénzt teljes egészében elnyelték visszavásárláskor az életbiztosítások, mára viszont már az első év után felmondott szerződésből is vehetünk ki értékelhető összeget. Ennek oka, hogy az MNB szabályai szerint az első éves díj legalább 20 százalékát be kell fektetnie a szolgáltatónak, a második évben 50 százalékát, harmadik év és ezután pedig 80 százalékát így ezt közvetlenül nem vonhatja el a biztosító költségként. Emellett a kezdeti költség és a drágább eszközalapok kezelési költségei is csökkentek.

Ahhoz, hogy megtudjuk, megéri-e felmondani a régi terméket és helyette újat kötni, mindenképpen érdemes végigszámolni, hogy mennyit bukunk a régi termék felmondásán. Ezt meg tudjuk tenni nagyon egyszerűen (bár kevésbé pontosan) is, például ha addicionális költségnek vesszük a régi terméken elszenvedett veszteséget is és úgy számoljuk ki a biztosításunk várható visszavásárlási / lejárati értékeit. Az alábbi ábrán szereplő "etikus" termék megkötése előtt felmondtunk egy két éve futó "régi" terméket és a visszavásárlási költségeken elszenvedett veszteséget is hozzácsaptuk az "etikus" termék költségeihez.

Fontos, hogy az eltelt évek száma a régi és az új termék esetében más-más naptári évet jelöl attól függően, hogy mennyivel korábban kötöttük a régi életbiztosításunkat.

Az ábrán látható, hogy

A pontosabb megoldás persze inkább az, ha kiszámoljuk a befektetésünk belső megtérülési rátáját (vagyis egyszerűen fogalmazva az évente átlagosan elért hozamát). Az ezért megvizsgáltuk,

A számításaink alapján

Természetesen más termékeknél ez az időszak hosszabb, vagy rövidebb is lehet.

A régi szerződést felrúgni és újat kötni helyette nem feltétlen (csak) az ügyfélnek éri meg, hanem a biztosítónak és az ügynökének is, de ha az időzítés megfelelő, leginkább az ügynök(-hálózat) jár jól. Ennek oka, hogy a biztosítások egyik legjelentősebb költségeleme, a korábban kezdeti költségnek nevezett 1-1,5 éves díj (amely most már értékesítési költség néven fut és nem az első két éves díjra, hanem az első három éves díjra terhelik, mértéke azonban inkább csökkent) az ügynök és főnökei között kerül szétosztásra.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ha tehát felrúgatja velünk az ügynökünk a régi szerződésünket, nemcsak ennek az értékesítési jutalékát zsebeli be (főnökeivel együtt), hanem az új szerződését is.

Ha maradunk a fenti termék példájánál,

Pontos információnk nincs arról, hogy a szerzési jutalék hogyan oszlik meg a ügynök és főnökei közt, mivel ez üzleti titok, de többes ügynöki hálózatban általában 20-30 százalékos részt kap a szerzési jutalékból egy kezdő ügynök, míg egyes ügynöki hálózatban ez akár 50-80 százalék is lehet. Előfordulhat egyébként, hogy a szerzési jutalék mellett fenntartási jutalékot is fizet a biztosító, amit a rendszeres díjak bekerülési költségéből von el.

Az ügynöknek viszont nincs feltétlen egyszerű dolga, ha tiszta hasznot akar, jól kell időzítenie:

Így a legjobban azok a többes ügynökök tudnak kaszálni, akik több mint három éve futó szerződésüket felmondatják az ügyféllel, majd átkötik egy másik biztosító "etikus" termékébe.

A visszaírás intézményének és a visszavásárlási táblázatnak köszönhetően a példában szereplő biztosító mindenképpen legalább egy éves díj másfélszeresét megkeresi, ha a régi szerződést felrúgjuk, de legjobban mégis akkor jár, ha az ügyfél minél tovább fizeti azt. Így annak ellenére, hogy a biztosítónak nem áll érdekében, hogy az ügyfél felmondja idejekorán a szerződését, azért bebiztosítja a bevételét arra az esetre is, ha ez mégis így történik.

Ha feltételezzük, hogy első évben a teljes jutalékot, második évben a felét, harmadik évben pedig a negyedét visszaírja a biztosító, körülbelül 13 év alatt tudja elérni ugyanazt az eredményt egy szerződésen, mintha második évben az ügyfél törli ezt. A számításban azt feltételeztük, hogy a biztosító cégcsoporton belüli eszközalapokat forgalmaz csak, amelyeken 5 százalék bruttó hozamot ér el minden évben az alapkezelő.

Vélhetően ez a szerkezet nem változik jelentősen, azonban a biztosítók egy szerződésre jutó eredménye némileg csökken az "etikus" életbiztosítási koncepció miatt. Az MNB reményei szerint ez érdekeltté teszi a biztosítókat abban, hogy küzdjenek az átlagos, 6,4 éves megmaradási idő meghosszabbításáért, számításaik szerint a megmaradási idő kitolódhat átlagosan 8-10 évre.

A példában szereplő termék új, "etikus" változata a fenti feltételezések mellett ugyanazt az eredményt, amit egy hat évig fizetett szerződés törlésén elérte korábban, most egy körülbelül 13-14 éves élettartamú szerződés törlésén fogja elérni. A termék javuló likviditása miatt a korai, első 1-3 éves időszakban sem tud akkora eredményt elérni, másfél év helyett kevesebb mint egyéves díjat fog tudni a biztosító bezsebelni egy korai törlésen.

Még az sem teljesen biztos, hogy minden esetben megéri a váltás, mert hiába alacsonyabb szinte az összes termék Teljes Költségmutatója, nem biztos, hogy a saját szerződésünk egyéni költségei is alacsonyabbak lesznek.

Ugyan a legtöbb termék olcsóbb lett, de az is elképzelhető, hogy a termék drágább lett, ennek oka lehet az adminisztrációs költségek megugrása, de a sávos költségelvonás használata miatt is drágulhat a költség.

Tehát, ha az ügynökünk azt javasolja, hogy rúgjuk fel a régi megtakarítási életbiztosításunkat és kössünk helyette teljesen újat:

Előfordulhat, hogy hiába olcsóbbak, korszerűbbek és átláthatóbbak az "etikus" megtakarítási életbiztosítások, összességében nem járunk sokkal jobban velük, mintha a több éve futó megtakarításunkat szorgalmasan fizetnénk, hiába állítja ezt a jutalék kétszeres bezsebelésében érdekelt ügynökünk.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.