Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

Felmérések szerint a Tartós Befektetési Szerződést még viszonylag kevesen ismerik és veszik számításba, pedig sokak számára fontos, hogy adóelőnnyel járjon a megtakarításuk. A TBSZ a középtávú megtakarításban gondolkodók számára lehet kiváló megoldás, hiszen a befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető.

Közép-és hosszú távú megtakarítási lehetőségekben akkor érdemes gondolkodnod, ha már most tudod, hogy valamilyen későbbi jelentősebb kiadáshoz, eseményhez várhatóan legalább 5-10 éves előtakarékoskodásra lesz szükséged. A rövid távon kockázatosabb termék hosszú távra történő befektetésével nagy valószínűséggel kiemelkedő hozamot érhetsz el. Már viszonylag kevés pénz rendszeres megtakarításával is nagyobb összeget gyűjthetsz össze.

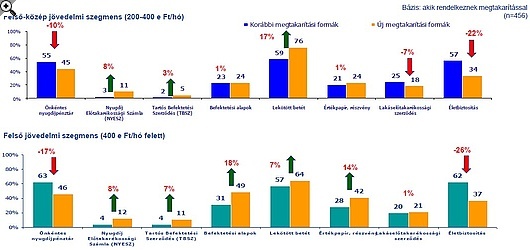

Egy friss felmérés szerint az átlagjövedelem felett keresők az szja-változások nyomán 2011-ben havi 60 ezer forintot terveznek félretenni, 11 ezerrel többet, mint eddig. A keletkező többletjövedelem jelentős része 1-5 éves időtávú megtakarítási eszközökbe vándorol majd. A Tartós Befektetési Szerződést (TBSZ) még relatíve kevesen ismerik és veszik számításba - mindössze a válaszadók tizede számára merült fel alternatívaként - miközben a megkérdezettek 62%-a számára fontos, hogy adóelőnnyel járjon a megtakarítása.

Pedig ha középtávra (3-5 év) akarod elhelyezni megtakarításaidat, előnyös megoldást jelenthet a bő egy éve hozzáférhető TBSZ. A szolgáltatás legfőbb előnye a hozzá kapcsolódó adókedvezmény.

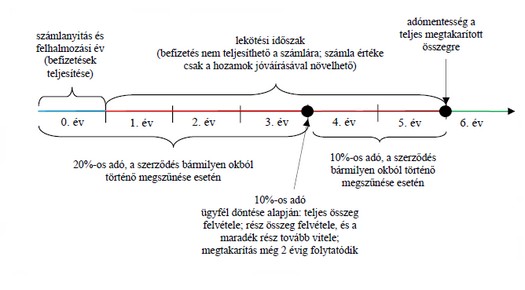

Hogyan működik a rendszer?

Tartós Befektetési Számla nyitására minden évben van lehetőség, ha az ügyfél igénybe szeretné venni, nincs más dolga, mint felkeresni egy befektetési szolgáltatót. A számla legalább 25 ezer forint kezdő megtakarítás elhelyezésével nyitható meg. A nyitás éve lényegében felhalmozási év, ez idő alatt a befektető maga dönt, mikor és mekkora összeget kíván elhelyezni a számlán. Az így összegyűjtött, majd befektetett összeg a 3. év elteltével 10%-os adózással, az 5. év elteltével pedig adómentesen hozzáférhető.

Két fajta, egymás közt nem átjárható számlatípus létezik, az egyik a betéti számla, ahol bankbetétben lehet a pénzt kamatoztatni, a másik az értékpapírszámla, ahol az értékpapírok (részvények, kötvények, befektetési jegyek, stb.) széles köréből lehet választani. Az adófizetési moratórium alatt is lehet értékpapírokat adni-venni, csak pénzt nem szabad felvenni vagy elutalni erről a számláról, ekkor ugyanis borul a rendszer, vagyis elvész az adókedvezmény. Ilyenkor a megszakítás napján megállapított lekötési hozam után meg kell fizetnünk a normál (2011-től 16%-os kamat, árfolyamnyereség és osztalékadót).

Az 5 év valójában 6

Fontos tudni, hogy a három, illetve öt éves periódus az év végén kezdődik. Mivel már bő egy évvel a törvény hatályba lépése után (2010 január 2.) helyezünk el valamekkora összeget, így négy, illetve hat évig kell a számlán hagynunk a pénzünket. Mindez azonban nem jelenti azt, hogy emiatt csak év végén lenne érdemes a számlára utalni a befektetőnek, hiszen a szabadon mozgatható összegek már addig is dolgoznak a számlán, és ha végül sikerül teljesíteni a feltételeket, akkor már az első adóév kezdeti időszakában is adómentesen dolgozott.

Ha valaki valóban hosszabb távra tud befektetni, akkor kifejezetten megéri a Tartós Befektetési Számláról befektetni, hiszen a felmerülő adófizetések teljes egészében megtakaríthatók. Emellett ezt a megtakarítási formát azoknak az ügyfeleknek is érdemes igénybe venni, akik a számlanyitáskor még nem látják pontosan, mennyi ideig tudják nélkülözni megtakarításaikat, hiszen előfordulhat, hogy akár három évig sem kell majd hozzányúlniuk. Ha pedig időközben ki kell venni pénzt, akkor sem lesz az ügyfél hátrányban a normál számlához képest. A jogszabály szerint a számla örökölhető, és az öröklés során sem vész el az adókedvezmény

További előnyök

Az, hogy valaki már rendelkezik ilyen megtakarítási formával, nem zárja ki, hogy újabb számlát nyisson később. A jogi szabályozás szerint a felhalmozási év záródása után a befektető hosszú távú megtakarításait újabb tartós befektetési számla megnyitásával növelheti. A számlák teljesen önálló életet élnek, ha tehát már több is van belőlük, akkor az egyikük megszűnése és elszámolása a többit semmilyen módon nem érinti. Egy évben egy szolgáltatónál egy értékpapírszámlát és ügyfélszámlát magában foglaló befektetési számla, valamint egy bankszámla nyitható, 25 ezer forint minimumösszeggel.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A 3 év elteltével a befektetett pénz egy része is kivehető, részösszeg kifizetése esetén, a kifizetett összeg arányos növekményére kell a 10%-os adót megfizetni, és legalább 25 ezer forintnak kell a számlán maradnia. A ki nem fizetett rész további 2 évre meghosszabbodik. Ha a befektetőnek a 3. megtakarítási év után, de az 5. év előtt van szüksége a pénzre, akkor szintén 10%-os adót kell fizetnie a kamat illetve hozam után, viszont a teljes befektetést fel kell számolnia.

A Tartós Befektetési számlahátránya viszont, hogy ha esetleg veszteség keletkezik rajta, akkor ez az adó-megállapítás tekintetében nem állítható szembe a normál számlán elért nyereséggel, és a következő évre sem vihető át.

A Tartós Befektetési Számlát a hazai szolgáltatók többsége felvette termékpalettájára, általánosságban elmondható, hogy a kondíciók megegyeznek a normál befektetési számláéval, sőt egyes szolgáltatók az első évben még kedvezményeket is adnak. TBSZ-t nyithatunk tehát a legtöbb banknál, az alapkezelőknél, vagy akár a Magyar Államkincstárnál is.

Középtávra tökéletes

A TBSZ tehát ajánlott mindenkinek, aki több évre nélkülözhető megtakarításokkal rendelkezik. Elsősorban a legalább 3-6 évig rendelkezésre álló források elhelyezése javasolt TBSZ-en, így biztosítható, hogy a befektető kedvezményes adózás mellett, vagy adó nélkül jut megtakarításának kamatához, illetve hozamához.

A TBSZ értékpapírszámla különösen ajánlott azoknak, akik hosszú távon kívánják lekötve tartani befektetésüket, a közép- és hosszú távra befektetőknek, akik a tőkepiacok rövidtávú változásainak előnyeit kívánják kihasználni, és időnként változtatják befektetésüket a kockázatos és a biztonságosabb lehetőségek között, mindenkinek ajánlott, aki megtakarítással rendelkezik, mivel a számlák középtávon már adókedvezményt biztosítanak, és amennyiben a befektető valamilyen okból felmondja a szerződést a kedvezményes adózás igénybe vételére jogosító időszak elérése előtt, a fizetendő adó mértéke ekkor megegyezik a kamatjövedelem után fizetendő adó, illetve a tőkepiaci ügyletekből származó jövedelem után fizetendő adó mértékével, azaz 16%-kal.

Kell adózni az osztalék után? Mi határozza meg, mennyi osztalék jár? Mennyi osztalékot fizetnek a legnagyobb hazai cégek? Minden, amit a 2026-os osztalékfizetésekről tudni lehet.

Minden utazási dokumentumot, szerződést, számlát, banki bizonylatot, e-mailt és hivatalos SMS-t érdemes megőriznie annak, aki utazásszervezőn keresztül indul külföldi nyaralásra.

A nyári autós utak egyértelmű favoritja Horvátország, amely az úti célok több mint harmadában szerepelt.

A magyarok számára a szeretetteljes emberi kapcsolatok ugyanolyan fontosak a biztonságérzethez, mint az anyagi biztonság vagy az egészség.

Július közepére közel egymilliárd forintra nőtt az aszály miatt bejelentett mezőgazdasági károk értéke.

A Blaha Lujza téren és környékén árulta rendszeresen a kristályt az a 65 éves nő, aki ellen drogkereskedelem miatt emelt vádat a Budapesti VIII. Kerületi...

A felvételi ponthatárok kihirdetésével felpörgő albérletpiacon a bérlők és a tulajdonosok is hajlamosak megfeledkezni a megfelelő lakásbiztosításról.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

A saját márkás termékek népszerűsége töretlen.