Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

Tea és biztosítás Mint arról már korábban is hírt adtunk, egyre több biztosító fedezi fel új piac gyanánt a távol-keleti piacokat. Mindeközben azonban egy új lehetőség is feltűnt a porondon, Afrika mindeddig még felfedezetlen terepet jelent. Nézzük, mit érdemes tudni a délen nyíló lehetőségekről, miközben néhány pillantást is vetünk a biztosítási piac 2007-es teljesítményére is!

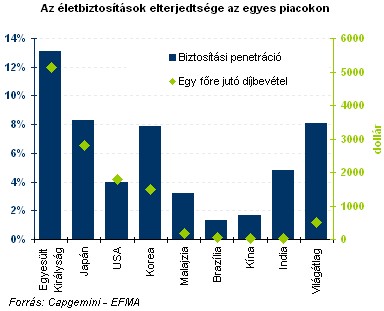

A Capgemini és az EFMA (Európai Pénzügyi Menedzsment és Marketing Szövetség) 2008-as biztosításpiaci jelentése külön fejezetet szentel a feltörekvő piacok biztosítási szempontból történő jellemzésére. Ennek alapján mi is áttekintjük, mi az, amit érdemes tudni Kína és India piacáról!

Ugyanaz és mégis más

Ugyan a két piac alapjában véve eltérő egymástól, mégis több hasonló jellemvonás is felfedezhető a két feltörekvő ország biztosítási piaca között. Így például mind Kínában, mind pedig Indiában alacsony a penetráció (a bruttó díjbevétel GDP-hez viszonyított aránya) az érettebb piacokhoz képest. Mindkét piac gyorsan növekvő, és még a jövőben is folytatódni fog a bővülés.

Itt meg is állhatunk a felsorolásban, ugyanis ezen faktorokon túl nincs más, amiben megegyezne a két ország piaca. Így teljesen más jogi keretekkel kell szembesülniük az ide betörni, vagy pozícióját megerősíteni kívánó biztosítóknak. Az egyes ügyfelek is más igényeket támasztanak a biztosításokkal szemben, s maga a versenyhelyzet is eltérő jellegzetességekkel bír a két országban.

Jelenleg mindkét piacon a fő értékesítési csatornát a többes ügynökök jelentik, azonban a piaci szereplők egyre inkább kezdik kiterjeszteni értékesítési hálózataikat, annak érdekében, hogy minél szélesebb tömegeket érjenek el, illetve csökkentsék költségeiket.

Indiába kéne menni

Ugyan még ebben az évtizedben sor került a biztosítási piac reformjára, amely kikövezte az utat a magánszereplők megjelenésének. Ennek ellenére még mindig kiaknázatlan a piaci potenciál, és jellemző az alulbiztosítottság. A jelentés szerint a következő 5-6 évben megduplázódhat a piac mérete.

A piaci szereplőkre jellemző, hogy egyre inkább a többcsatornás (telemarketing, internet, telefon - értékesítést alkalmazzák annak érdekében, hogy növeljék piaci részesedésüket, s elérjék a nagy tömegeket, melyeket eddig még nem szolgált ki egy társaság sem.

Az indiai piacot 1999-ben nyitották meg a magánszereplők számára is, azóta a biztosításfelügyelet 29 engedélyt adott ki. A biztosítási penetráció megduplázódott 2000 és 2006 között. Az egy főre jutó díjbevétel a 2000-es 9,9 dolláros szintről emelkedett 38,4 dollárra (2006).

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az indiai piacon az életbiztosítási ág dominál, a díjbevételek alapján kalkulált részesedése ugyanis 84,9 százalékos volt 2006-ban. Az életbiztosítási üzletágból 2006-ban 32,5 milliárd dollár díjbevétel keletkezett, a nem-élet üzletág díjbevétele pedig 5,8 milliárd dollár. Az életbiztosítási termékeket leginkább a pénzügyi biztonság megteremtésére használják, miközben a nem-élet ág termékeit nem tekintik hasznosnak.

Mit kaphatsz a hiteled mellé? Kicsi, de sokat számít! (2008.február 11., 12:00)

Ami a jövőt illeti, vélhetően tovább folytatódik a kiemelkedő mértékű növekedés, mivel tovább növekszik a középosztály egy főre jutó jövedelme. Jelenleg az indiai társadalom 22 százaléka tartozik a középosztályba, ez az arány az előrejelzések szerint 2010-re 32 százalékra módosul. Az ország GDP-je éves átlagban 9-10 százalékkal növekszik, a középosztály rendelkezésre álló jövedelme ennek folytán 2015-ig 8,5 százalékkal fog emelkedni évente.

Jelenleg a piaci szereplők legfőbb célja a biztosítási piac minél nagyobb szegmensének megszerzése, ennek égisze alatt egyre több csatornát próbálnak bevetni, hogy minél szélesebb ügyfélkört érjenek el. Ugyanakkor a következő évek során minden valószínűséggel a vezér ügynökök maradnak a legfőbb értékesítési csatorna, hiszen az ügyfelek bizalmát csak a személyes találkozók során képesek elnyerni.

Emellett kiemelt figyelmet kell fordítani arra, hogy milyen igényeket támasztanak az ügyfelek a biztosítókkal, az egyes termékekkel szemben azoknak, akik szeretnének versenyben maradni. Indiában a legfontosabb a vásárlók számára a márka neve, ismerete és megbízhatósága, így az új belépőknek nehezebb dolga akad.

Kelet és dél

KínaA szektorbeli jelentés alapján elmondható, hogy ugyan a kínai biztosítási szektor gyorsan növekszik, illetve jelenleg is zajlik az átrendeződés, a piac nagy része még mindig néhány nagy szereplő kezében van. Még mindig dominánsnak mondhatóan a fizikai értékesítési hálózatok, így a külföldről érkező biztosító társaságok számára kifizetődő lehet az úgynevezett bankassurance-modell kiépítése, vagyis - dióhéjban - a bankfiókok értékesítésbe történő bevonása.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.