Ennek részbeni ellensúlyozására új terheket vezetnek be a nem újrahasznosítható műanyagokra, valamint a harmadik országokból érkező csomagokra.

Fejletlennek ítéli a magyarországi bankkártyapiacot - más EU-tagállamokhoz képest - a Magyar Nemzeti Bank (MNB) egy friss tanulmánya. Az elmaradás leginkább az elfogadóhelyek hibája, bankkártyából van elég. Nagy gondot jelentenek a sárga csekkek is - ezek használata akár külön költséggel is járhatna.

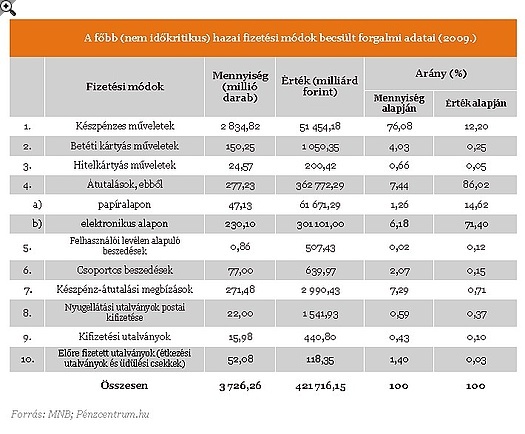

Magyarország még mindig jelentős lemaradással küzd az elektronikus fizetési módok tekintetében, az EU-s átlaghoz képest - állítja az MNB A főbb magyar fizetési módok társadalmi költségének felmérése c. tanulmánya. A kutatás megállapítja, hogy évente 103 milliárd forintot - a GDP mintegy 0,4 százalékát- is megtakaríthatnánk azzal, ha kevesebb készpénzt és több bankkártyát, elektronikus fizetési módot (például netbanki átutalást) használnánk.

A sárga csekk a hibás?

A szakértők ezúttal is hangsúlyozzák, hogy az egyik legnagyobb problémát a készpénz-átutalási megbízás - azaz a sárga csekkek használatának- túlzott népszerűsége jelenti: ennek, a fogyasztó számára látszólagos ingyenességnek súlyos ára van. A készpénz-átutalási megbízás díját ugyanis a fizetési mód kedvezményezettjei (elsősorban a szolgáltatók, beszedők) fizetik, akik viszont az ezzel kapcsolatos költségeiket is meg akarják téríttetni, így azokat végső soron az összes fogyasztó fizeti meg az alapszolgáltatásra (pl. gáz-, víz-, villany- stb. használatra) vonatkozó számla részeként.

A túlzott sárgacsekk-használat visszaszorításának egyik eszköze lehet, ha "fizetőssé" tennék azt. Ennek alapvetően két útja lehet. Az egyik, hogy a Magyar Posta − a többi termékhez hasonlóan − közvetlenül elkérheti a fogyasztótól a készpénz-átutalási megbízás feladásakor a fizetendő díjat, a másik, hogy a szolgáltató fizeti továbbra is a díjat, de azt átláthatóan, külön megjelenítve azok számára a számlában, akik a készpénz-átutalási megbízással történő fizetést választják. Így ez utóbbiak többet fizetnek a szolgáltatónak azokhoz képest, akik más, a szolgáltató számára külön díjfizetéssel nem járó fizetési módot alkalmaztak.

A boltban is többet kellene kártyával fizetnünk

A tanulmány szerint a bankkártyapiac elmaradása sokkal nagyobb az elfogadóhelyek számában (mind a vásárlásra alkalmas POS-terminálok, mind a bankkártya-elfogadó üzletek számával mérve is), mint a hazai lakosság bankkártya-birtoklásában. Így kijelenthető, hogy a hazai bankkártyapiac fejlődésének záloga a bankkártya-elfogadás minél gyorsabb terjedésében van, hiszen sarkítva: a magyar ember nem azért nem fizet bankkártyával, mert nincs neki, hanem azért, mert − ha akarná is − sok helyen ezt nem teheti meg.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A berendezés a bankkártyával történő fizetésre, illetve készpénzfelvételre szolgál.

Magyarországon a kiskereskedelmi egységek alig 25 százaléka fogad el bankkártyát, szemben a Nyugat-Európában jellemző 60-70 százalékos vagy afeletti arányokkal. Elsősorban a kisebb üzletekben nincs bankkártya-elfogadás, hiszen a nagyobb áruházak, a hipermarketek vagy a plázákban lévő üzletek gyakorlatilag mind elfogadják a nemzetközi kártyatársaságok kártyáit. A kártyaelfogadás földrajzi jellemzőiből az is megállapítható, hogy Magyarországon (főként vidéken) még mindig a turizmus vezérli a bankkártya-elfogadást, tehát ott valószínűbb a bankkártya elfogadása, ahol több külföldi turista jelenléte valószínűbb. Ez azért meglepő, mert a hazai bankkártya-piac már több mint 15 éves, és a magyar háztartások 85 százaléka rendelkezik bankkártyával.

A Nemzeti Bank szakértőinek javaslata szerint egy közös alapot kellene létrehozni, mely POS-terminálok telepítését támogatná. A támogatásokat leginkább a bankkártya-elfogadás terén elmaradottnak számító üzleteknek - kisboltok, számítástechnikai szaküzletek- adnák.

Ennek részbeni ellensúlyozására új terheket vezetnek be a nem újrahasznosítható műanyagokra, valamint a harmadik országokból érkező csomagokra.

Az Indotek Group ma bejelentette, hogy az Auchan Retail Internationaltől (ARI) megvásárolta az Auchan Magyarország Kft. fennmaradó 53 százalékos tulajdonrészét.

Kiválóan szerepeltek az olaszrizlingek a Nemzeti Élelmiszerlánc-biztonsági Hivatal (Nébih) legújabb Szupermenta terméktesztjén.

A hazai használthajó-piac határozott élénkülést mutatott 2026 májusában, mivel a kereslet, a hirdetések száma és az átlagárak egyaránt növekedtek.

A külföldre utazó magyar turisták száma ismét elérte a koronavírus-járvány előtti szintet, miközben a digitális fizetési megoldások is átvették a főszerepet a határon túli költéseknél.

Határérték feletti hidrogén-cianidot mutattak ki több lenmagtermékben, a Nébih figyelmeztetést adott ki.

Máris megindult a nyári roham az egyik hazai webáruháznál: a vásárlók leginkább kerti medencéket, árnyékolókat, légkondicionálókat és prémium kerti grilleszközöket keresnek.

Fémdarabok lehetnek a népszerű édességgyártó egyik termékében, amit így nem szabad elfogyasztani.

A népszerű barkácsmárka jubileuma alkalmából limitált kiadású termékeket hoz a Lidl-be.

A rendkívüli hőségre reagálva a Kifli.hu június 24-től egyelőre június 28. vasárnapig ingyenes házhozszállítást biztosít teljes szolgáltatási területén.

A Gazdasági Versenyhivatal versenyfelügyeleti eljárást indított egy gépcsere pályázatot hirdető társasággal szemben.

A vállalat friss kutatása szerint a családok többsége tudatosan tervezi meg a nyári költéseket, és gyermekenként legfeljebb 20 ezer forintot szán játékokra.

A szakszervezet szerint ugyan az üzlet eljárása nem ütközik törvénybe, ugyanakkor rendkívül kicsinyes megoldás.

Termékvisszahívást jelentett be a Pepco, miután kiderült, hogy az egyik Capybara karkötő gyártási hibája sérülést okozhat.

Az uniós és a hazai fogyasztók közel háromnegyede hajlandó többet fizetni a jól tervezett termékekért, a dizájn felértékelődése azonban a hamisítási kockázatokat is megnövelte.

Mától minden webáruháznak kötelező elektronikus és könnyen elérhető felületen biztosítania a vásárlástól való elállás lehetőségét.

A hazai élelmiszer-kiskereskedelemben a láncok az erősödő forintra és a stagnáló fogyasztásra hivatkozva árcsökkentésre szorítják a beszállítókat.

Európa-szerte átalakul a sörpiac, a növekedést egyre kevésbé a hagyományos lager hajtja.

Bagossy & Nouvelle Vague Nagymaroson, akciós jegyek vasárnapig!