A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Az év elején különösen sokan fektették vásároltak valamilyen devizát vagy még rosszabb esetben valutát. Most ezeket visszaváltva azt vehetik észre, hogy sokkal kevesebbet ér, mint januárban. Ez nagyrészt az árfolyamkülönbség miatt van így, hiszen közben 25 forintot erősödött a forint az Euróhoz képest, ami máris 8 százalékos veszteséget jelent. De ott van még az elveszített hozam és az átváltás költsége. Aki keresni is akar valamit ezekre is gondolnia kell. Mikor éri meg devizában megtakarítani?

Az év elején sokan fektették pénzüket valamilyen devizába vagy rosszabb esetben vásároltak valutát. Most ezeket visszaváltva azt vehetik észre, hogy sokkal kevesebbet ér, mint januárban. ráadásul a párnacihában tartott valuta semmit sem kamatozott 3 hónap alatt. A veszteség nagy része az árfolyamkülönbségből adódik, hiszen időközben 20 forintot erősödött a forint az Euróhoz képest, ami 7-8 százalékos veszteséget jelent. Persze ott van még az elveszített hozam és az átváltási költség. Aki keresni is akar valamit a deviza megtakarításán, annak ezekre is gondolnia kell. Mikor éri meg devizában takarékoskodni?

Több kockázattal is jár nem saját devizában megtakarítani. Elsősorban az árfolyamok különbségére kell figyelnünk. Gyenge forintnál a pánikszerű vásárlás azért hoz gyakran kiábrándító eredményt, mert csak kevés devizát vagy valutát tudunk ilyenkor venni. Az árfolyamkockázaton kívül még több mindenre érdemes figyelni, például a befektetésünk hozamára és az átváltási árfolyamok különbségére.

Mi a különbség a deviza és a valuta között?

A valuta maga az euró, dollár vagy bármilyen más ország bankjegye, amit a pénzváltóban is kapunk. A deviza viszont egy idegen ország pénznemében számolt követelés, bankbetét, folyószámla, vagy bármilyen más nem konkrét bankjegy és nem forintban jegyzett értékpapír. Valutában tartani a pénzünket nem célszerű, hiszen a párnacihában nem kamatozik semmi, az infláció szép lassan felemészti a megtakarításunkat. Persze valutánként eltérő, hogy mennyire (erről később). A bankszámlán tartott deviza is eltérő hozamot hoz különböző országok fizetőeszközei esetén. A bankok által fizetett hozam függ az ország átlagos piaci hozamától és az adott pénzintézet kamatpolitikájától. Amennyiben a banknak egy adott devizára van szüksége, mert abban kíván hitelezni, akkor nagyobb kamatot hajlandó fizetni, mintha azt csak nagy nehezen tudná továbbadni egy hitelfelvevőnek.

Eltérő kamatok

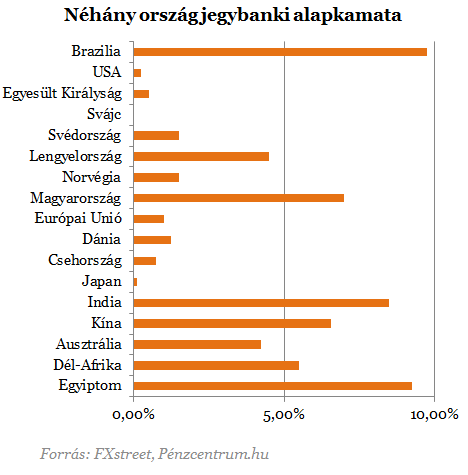

Nem mindegy, milyen devizát választunk, hiszen a hozamok eltérőek. A következő táblázatban néhány ország alapkamatát tüntettük fel, ami nagyban meghatározza az adott devizában elhelyezett betétek hozamát is.

Braziliában például, ahol közel 10 százalékos az alapkamat 100 ezer forintot betéve valamilyen helyi bankba 10 százalékos éves hozamot is kaphatunk, míg Svájcban alig adnak ugyanerre valamit. Magyarországon az átlagos kamatkörnyezet elég magas, az alapkamat 7 százalék, az akciós betétek hozama 8 százalék körüli. Az euróbetétek átlagos hozama ezzel szemben 3-4 százalék a hazai bankokban. Az brazil 10 százalékos hozam jól hangzik, még a magyar 7-8 százalékhoz képest is, de ha időközben az 4-5 százalékot veszít az értékéből, hiába utaztattuk a pénzünket. Ráadásul a visszaváltásnak is vannak költségei, a vételi és eladási árfolyam közötti különbséggel jó előre érdemes kalkulálni.

Az eltérő kamatok és árfolyamok miatt nehéz választani a különböző országok devizái között. Alapszabály viszont, hogy hosszú távon az alacsonyabb inflációjú ország devizája felértékelődik a magasabb inflációjú országéval szemben.

Fektessünk be 100 ezret

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Vegyünk egy példát, hét éve euróban tartott 100 ezer forint például ma 146 ezer forintot érne, ez a fizetett kamatokból és az árfolyamváltozásból tevődik össze. Forintbetétben ugyanez 161 ezer forint. A számítások során az MNB által publikált átlagos betéti kamatokkal és árfolyamokkal számoltunk. A végeredmény gyengébb forint esetén még változhat és töbször volt olyan pillanat, amikor az euróbetét állt nyerésre.

A végleges hozam számolásakor, még az egyszázalékos vételi és eladási árfolyam közötti különbséggel is, további 1 400 forintot veszítünk a pénzváltónál. A külföldi bankban tartott pénz esetén a nyugati, magasabb kamatadó és díjak miatt is fájhat a fejünk. A hazai hitelintézetek kínálnak különböző devizabetéteket, melyek hozama magasabb a külföldi bankok által kínált kamatoknál, de amikor devizabetétet választunk, számoljunk az összes költséggel és kockázattal, és ne pánikszerűen vásároljunk, amikor gyenge a forint.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.

Az Államadósság Kezelő Központ újabb kamatcsökkentést hajt végre a lakossági állampapíroknál.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.