Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Az ING önkéntes nyugdíjpénztár az Aranykorba olvad be a múlt héten hozott döntés alapján. Az egyesülés miatt felvetődik a kérdés, hogy mi történik az ügyfelekkel, milyen teendőik akadnak az ügyfeleknek az összeolvadás miatt.

Múlt héten döntött az ING önkéntes nyugdíjpénztár az Aranykorba való beolvadásról. Azért mellettük tette le a voksát az ING, mert egy aránylag nagy, független pénztárról van szó, amely sok munkáltatóval áll kapcsolatban, illetve nagy tartalékokkal rendelkezik, így hosszú távon is garantálni tudja az ügyfelek kiszolgálását.

Az Aranykor július 1-én veszi át az ügyfeleket, így akkortól kezdve már az új pénztár intéz minden ügyet. A váltásról az ügyfelek levelet kapnak az Aranykortól. Egyébként a levelezést is leváltják, a cél az online és a telefonos kapcsolattartás, ez többek között köszönhető annak is, hogy a pénztártagok mellett az ING online rendszerét, és infrastruktúrájának egy részét is átveszi az Aranykor. Erről részletesebben ITT olvashatsz.

Milyen változásra kell felkészülnie a tagoknak?

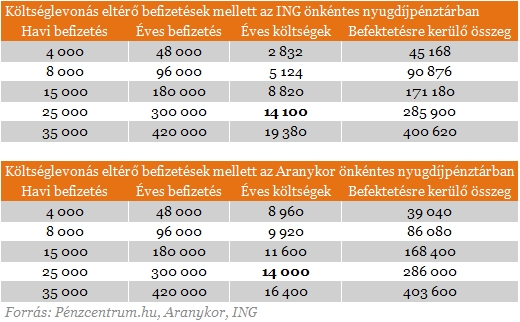

Érdekes, hogy az ING taglétszáma 82 ezer fő körül alakult, míg az Aranykornál mindössze 36 ezren tartják nyugdíjmegtakarításukat, azaz a nagyobb pénztár olvad be a kisebb pénzintézetbe. Emiatt az összeolvadás során fontos szempont volt, hogy az ING ügyfelei nem járhatnak rosszul. Így érdekes módon az összeolvadás után az Aranykor átveszi az ING költségszerkezetét, illetve a választható portfóliókat is az ING korábbi portfólióihoz igazítja.

A költségszerkezet (azaz a befizetett díjakból való elvonás) szempontjából az ING kedvezőbb feltételeket biztosít a havi 25 ezer forintnál alacsonyabb befizetések esetén, így az Aranykor ügyfelei is jobban járnak ebben a kategóriában. Azok viszont rosszul járnak, akik azért választották az Aranykort, mert a magas befizetési kategóriában kedvező költségeket kínált.

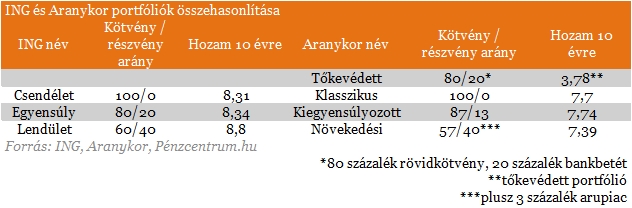

A választható portfóliók elég hasonlóak a két a pénztár esetén, így nagy változásra nem lehet számítani. A régi Aranykor ügyfeleknek csak akkor érdemes fontolóra venni a váltást, amennyiben a Kiegyensúlyozott portfólióban tartották pénzüket, mivel itt valamelyest (7 százalékkal) eltolódik a befektetés a részvények irányába.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az ING ügyfelei számára viszont megnyílik a lehetőség, hogy tőkevédett portfóliót válasszanak, igaz ennek hozamai messze elmaradnak a többi portfólió hozamaitól. A többi portfólió esetén a megszokott befektetések lesznek, így itt nincs értelme a váltásnak, ha eddig meg voltunk elégedve a választott portfóliónkkal.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

Sokan alábecsülik a nyugdíjpénztárak teljesítményét, és az adójóváírás szabályait sem ismerik.

A jegybank új Önkéntes Nyugdíjpénztári Kalkulátort indított a honlapján.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

Bár 2026 első negyedévében tovább nőtt az önkéntes nyugdíjpénztári tagok száma, a kezelt vagyon stagnálása miatt az egy főre jutó átlagos megtakarítás enyhén csökkent.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.