A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

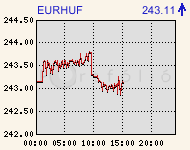

Duronelly Péter, a Budapest Alapkezelő szakértője szerint a jelenlegi piaci helyzetben az egyik legnagyobb kockázatot az jelenti, hogy nem lehet tudni: az. ún. knock-out opciós pozíciók mögött valójában mekkora tőke húzódik meg. A nagy külföldi szereplők különböző derivatív ügyleteinél az intervenciós sáv erős széle (240.01 forint/euró) jelentősen "bezavar a képbe", ezeket az árazási anomáliákat próbálják meg most kihasználni az ellentétes fejleményekre számító szereplők. A szakértő szerint a sávszél-közeli forint az eddig vártnál akár érdemben is nagyobb kamatvágást kényszeríthet ki az MNB-től jövő hétfőn, melynek mértéke fundamentális szempontból nem feltétlenül lenne megalapozott, így később elképzelhető, hogy korrekciós lépésre lesz szükség az MNB részéről.

| eurhufcomp |

|

Duronelly egy példával illusztrálta a knock-out opciók működését:

Tegyük fel, hogy egy nagy szereplő euró call opciót vesz 239-es kötési árfolyammal (ez azt jelenti, hogy az opció jogosultja 239-es árfolyamon vehet eurót forint ellenében, ami tehát intervenciós sávon kívüli értéket jelent). Ilyen árfolyam gyakorlatilag csak az MNB hivatalos rendelkezésre állási idején kívül (tehát délután 16:30, és másnap 9 óra közötti időszakban) alakulhat ki. A sávból kilépő árfolyam miatt az MNB a következő intervenciós periódusban (másnap) forintot ad el euró ellenében, hogy növelje a forintkínálatot, így ismét az intervenciós sávon belülre tolja az árfolyamot, pl. 243-ig. Ekkor az a szereplő, aki már 239-es szinten megvette az eurót, most 243-at kap érte, ha eladja, így realizálja az eurónkénti 4 forint nyereséget. Ez azt jelenti, hogy ismét nagymértékű forintkereslettel jelenik meg a piacon, azaz ismét a sáv széle felé tolja az árfolyamot.

Nem szabad azonban elfeledkezni arról sem, hogy az a szereplő, aki 239-en adott el eurót, az ott "ül csomó forinttal", melyet el akar adni euróért sávon belüli árfolyam mellett. Ő tehát forintkínálattal jelenik meg, ami viszont feljebb tolhatja az árfolyamot. Bár a két devizamennyiség nagysángrendileg egyezik, azonban az átváltások időben nem feltétlenül esnek egybe, ezért várható tehát a megszokottnál jóval nagyobb volatilitás következik be egy ilyen forgatókönyv esetén a következő napokban, hetekben.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Duronelly szerint látni kell, hogy elképesztő mértékű tőkebeáramlás mutatkozik a feltörekvő, különösen is a kelet-közép-európai piacokra (magyar, lengyel, cseh, szlovák, román és török). Megfigyelhető, hogy nem csak a részvény, hanem az állampapír-piac is bull hangulatban van.

A szakértő felhívta a figyelmet arra, hogy nem csak a FED kamatszintjének változása mozgatja a devizamozgásokat a világban, látni kell ugyanis, hogy az összes nagyobb súlyú jegybank kamatszintje nagyon alacsony szinten van (nem szabad elfeledkezni az ázsiai jegybankokról sem). Duronelly szerint ebben a helyzetben "lényegében mindegy, hogy az MNB hétfőn 50, vagy akár 100 bázisponttal csökkenti az irányadó rátáját", azaz az egyensúlyi problémák befolyásoló szerepe most a háttérbe szorul.

A szakértő szerint ebben a helyzetben a piaci folyamatok az MNB-től olyan lépést kényszeríthetnek ki, amely fundamentálisan nem feltétlenül megalapozott, ezért később annak korrigálására kényszerülhet a jegybank. Az alapkezelő elmondása szerint a legnagyobb kockázatot az jelenti, hogy nem lehet tudni: a fent vázolt opciók mögött valójában mekkora tőkeállomány áll (az opciók megkötésekor csak az opciós díjat fizeti ki az opció vevője), így a monetáris politika kiemelt kockázati faktora a mostani helyzet, nem lehet előre látni, hogy mi is fog történni.

Az opciós deltahedge stratégia sajátossága, hogy hirtelen nagy mennyiségű devizavételre, vagy eladásra kényszerül-egy-egy szereplő, ami jelentős volatilitást okozhat a piacon. Ebben a helyzetben a kisebb szereplőknek célszerű, ha követő stratégiát folytatnak.

A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

A munkanélküliek száma 219 ezer fő volt, ami mérsékelt, de továbbra is érdemi jelenlétet jelez a munkaerőpiacon.

Kritikus ponthoz érkezett a hazai fuvarozási szektor, jönnek a külföldi sofőrök Magyarországra.

Egyeseknek több tízezer forinttal is nőhet a nettó bére, a leggazdagabbak viszont új adó bevezetésével szembesülhetnek.

Hogyan a legegyszerűbb és mennyibe kerül a hatósági erkölcsi bizonyítvány igénylése 2026-ban? Összegyűjtöttük, amit tudni érdemes.

A hosszútávú ösztönzőprogramok Magyarországon továbbra sem elterjedtek széles körben.

A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

A béreket gazdag juttatási csomag egészíti ki, köztük egy nagy értékű, ingyenes magánegészségügyi csomag.

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Szokatlan, de igen ötletes álláskereső hirdetésbe futhattak bele a napokban azok, akik a budapesti Frankel Leó úton sétálgattak.

Az ALDI-ban fontos a vevők elégedettsége, ezért a pénztárcabarát ár, a frissesség és a színvonal garantált!

Idén 35 éves a SPAR Magyarország - három és fél évtized alatt a vállalat az ország egyik legnagyobb élelmiszer-kereskedelmi szereplőjévé vált.

Sok vállalkozás nem az indulásnál, hanem a növekedés során akad el. A Visa She’s Next program mentorai mondják el, mi áll a háttérben és mi hozhat fordulatot.