Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A legtöbb banki elszámoló levél április folyamán fog megérkezni a devizahiteleseknek, de már most is több százezren kapták meg az értesítőjüket. A Pénzcentrum mutatja, mire kell figyelni a levél elolvasásakor, és melyik szám mutatja a legjobban, hogy mennyire jártunk jól a devizahiteles mentőcsomaggal.

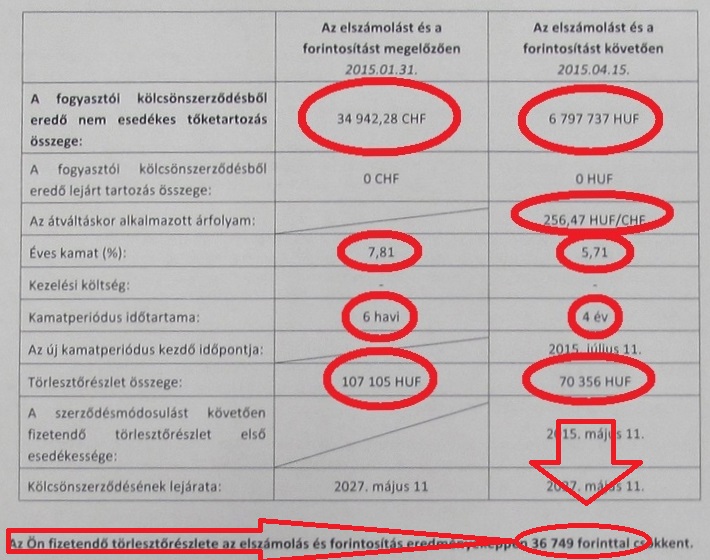

Egy hónap van hátra, amíg az értesítő leveleket megkapják a devizahitelesek és eddig több mint 200 ezer levelet postáztak a bankok. A határidő lejáratáig viszont még közel 1,5 millió elszámolót kapnak meg az ügyfelek. Sokan nem is tudják, mi a legfontosabb a dokumentumban.Az elszámoló levél harmadik oldalán érdemes kezdeni az olvasást, ugyanis itt minden fontos adatot megtalálunk. Az itt található táblázat tetején találjuk a fennálló tartozást az elszámolás előtt és után (jelzáloghiteleknél az új tartozás forintban van megadva).

Az átváltás árfolyamát is megadja a levél. Svájci franknál 256,5, eurónál 309, japán jennél pedig 2,16 forintos árfolyamon váltják át a hiteleket. Lényeges, hogy a forintosítás csak a jelzálog alapú kölcsönök esetén történik meg.

Az elszámolás előtti és utáni éves kamatszintet is feltünteti az értesítő. Lényeges, hogy ezen felül még lehetnek állandó költségek, amik a teljes hiteldíj mutatóban (THM) jelennek meg. Az új kamatszintet egyébként az alábbi szabályok alapján állapítják meg:

A devizahitel és a forintosított hitel kamatperiódusát is megtaláljuk a levélben. Ez fix kamatozású kölcsönöknél egyértelmű, azonban a referencia kamatozású hiteleknél a kamat egy referenciakamatból és egy kamatfelárból áll össze, ez utóbbiak periódusa viszont eltérő lehet.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az egyik legfontosabb adat az elszámolón a két törlesztőrésztőrészlet, ugyanis ez mutatja, hogy mennyit törlesztettünk az elszámolás előtt és, mennyit fogunk fizetni ezután.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Őszintén beszélt arról az időszakról is, amikor 106 kilós testsúllyal küzdött, és saját forrásból finanszírozott egy gyomor-bypass műtétet.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?