Mielőbbi, határozott kamatemelést sürget az Európai Központi Bank (EKB) Kormányzótanácsának egyik tagja.

Őrült magasságokban a jegybanki alapkamat 2023 telén: ez már tényleg a csúcs, vagy számíthatunk további MNB jegybanki alapkamat emelkedésre is? Mit mond erről a jegybanki alapkamat kalkulátor, mennyi a jegybanki alapkamat 2023 évében és mekkora lesz a várható jegybanki alapkamat az év során? Mikor változik a jegybanki alapkamat, mi eredményezheti a jegybanki alapkamat csökkenését, növekedését?

Cikkünkben minden fontos tudnivalót elárulunk a jegybanki alapkamat alakulása kapcsán: tudd meg, mi a jegybanki alapkamat lényege, mitől nő a jegybanki alapkamat vagy éppen mi eredményezheti a jegybanki alapkamat 2023 évi csökkentését? Az MNB jegybanki alapkamat kalkulátor mutatja, hogyan változott a jegybanki alapkamat az elmúlt évtizedekben (gyakori kérdés, mennyi a jegybanki alapkamat 2022 évében, mennyi a jegybanki alapkamat 2021 során, avagy mennyi a jegybanki alapkamat 2020 annak idején szárnyaló évében). Táblázatunkból kiderítheted, hogy például hány százalék volt a jegybanki alapkamat 2013 április 24 én, vagy hogy mikor indult ilyen őrült növekedésnek a jegybanki alapkamat 2022 során.

Amikor egy adott hitelintézethez bármilyen kölcsönért folyamodunk, az első teendőnk, hogy megnézzük, mennyi rajta a kamat, hiszen fontos ismernünk, hogy mennyit kell majd visszafizetnünk az alapösszegen felül a törlesztési idő során. A kamat nem más, mint a készpénz azonnali rendelkezésünkre állásának díja (a hitelszolgáltatás vagy a befektetés, pl. lakástakarék, állampapír ára). A hiteleket sokszor hosszú távra vesszük fel, azonban a visszafizetési idő alatt folyamatosan változik a pénzünk értéke az infláció és a nemzetközi kapcsolatok hatására, ez pedig befolyásolja a kamat mértékét.

Míg a befektetési kamaton mi nyerünk, addig a hitelkamaton a hitelintézet szerez nyereséget – hogy éppen milyen mértékben, az az adott gazdasági (jelen esetben válságos, rekordinflációs) helyzet függvénye. A százalékban kifejezett kamatláb mellett fontos ismernünk a THM jelentését is, hiszen a nagy összegben folyósított hiteleknek a kamaton felül is vannak egyéb költségei. Az sem mindegy, hogy mekkora a kamatperiódus (pl. 5 év, 10 év vagy végig fix kamatozású), ugyanis ez idő alatt a felvett kamat mértéke állandó, viszont a kamatperiódus fordulópontján nagy változások jöhetnek (akár pozitív, akár negatív értelemben). A hitelfelvétel előtt mindenképpen tájékozódjunk, járhat-e nekünk valamilyen kamattámogatás!

Na de mégis, mi a jegybanki alapkamat, hogy jön a képbe a jegybanki alapkamat megállapítása? A jegybanki alapkamat az a kamat, amit a jegybankunk a kereskedelmi bankoknak fizet a nála elhelyezett kéthetes futamidejű kötvényeik után. Mértékét minden esetben az adott ország jegybankja állapítja meg – ez a mi esetünkben a Magyar Nemzeti Bank. A jegybanki alapkamat azért ilyen fontos, mert ez egy olyan irányadó kamatláb, ami alapján a kereskedelmi bankok meghatározzák, milyen betéti- és hitelkamatokat nyújtanak, vagy éppen várnak el ügyfeleiktől. A jegybanki alapkamat mértékét a monetáris tanács szabja meg, az alapkamat célja, hogy emelésével vagy épp csökkentésével mérsékeljék az inflációt, stabilizálják a gazdaságot.

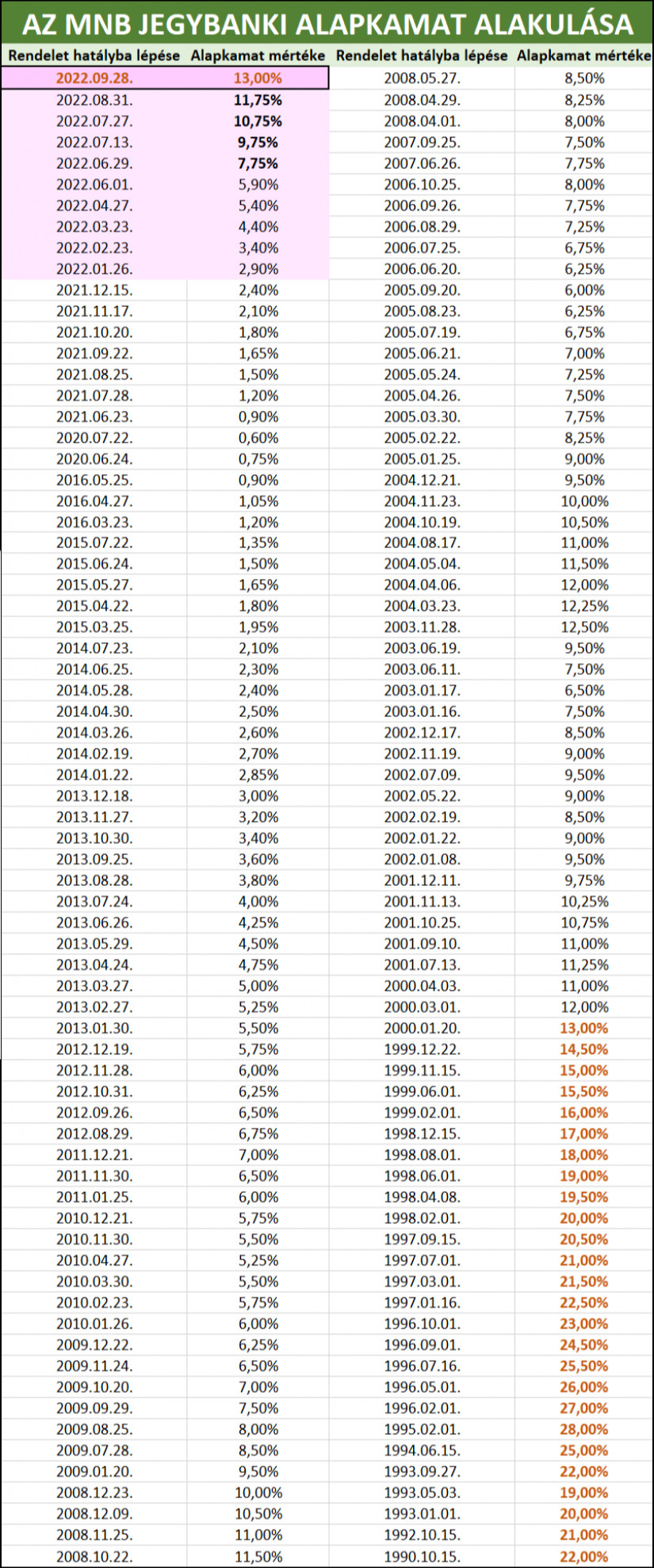

Még a laikusok is észrevehették az elmúlt évben végbement változásokat: az infláció évtizedek óta nem látott mértékben terheli a magyar családokat, a jegybanki alapkamat 2023 évére elérte a 2000-es években hatályba léptetett szintet, az ingatlanárak az egekben, ráadásul a nem kamattámogatott, piaci hiteleknek rendkívül magas ára van. Egyes nézőpontok szerint a jegybanki alapkamat 13%-kal most van a csúcson, míg mások szerint 2023 az infláció tekintetében további „meglepetéseket” tartogathat, így akár további drágulással is számolhatunk.

A jegybanki alapkamat jellemzően akkor nő, amikor nagyobb a bizonytalanság az ország jövőjével kapcsolatban (például magas a költségvetési hiány, gyorsabb ütemben nőnek a bérek, mint a gazdaság teljesítménye, magas a várható infláció). Ahhoz, hogy a gazdasági növekedés fennmaradhasson, szükséges a jegybanki alapkamat emelése, hogy elérjük azt az inflációs szintet, ami az országos gazdaságnak a legelőnyösebb. Minél inkább egyensúlyban van egy ország (alacsony a költségvetési hiány, a bérek a gazdaság fejlődésével azonos ütemben nőnek), annál alacsonyabb jegybanki alapkamattal érhető el az árstabilitás (2020.07.22-én például 0,6%-ra csökkent a jegybanki alapkamat).

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A jegybanki alapkamat 2023 évében rendkívül magas, 13%-os szinten áll, azonban mindenképpen érdemes szem előtt tartanunk azt is, hogy a jegybanki alapkamat alapvetően referenciakamatként funkcionál: a bankok viszonyítási alapként használják, nem kell ehhez szabályszerűen alkalmazkodniuk. A hitelfelvétel kapcsán általánosságban elmondhatjuk, hogy minél hosszabb futamidejű kamatozásról van szó, annál inkább az inflációs, államháztartási, jövőbeli gazdasági helyzettel kapcsolatos várakozások érvényesülnek, nem pedig a jegybanki alapkamat 2023 évi mértéke.

Míg egy rövidebb kamatozási idejű hitel vagy befektetési hitel esetében inkább dominál a jegybanki alapkamat 2022-ben megállapított magas értéke, addig a hosszútávú hitelek esetében a kamatok többnyire a várható romló vagy éppen javuló gazdasági helyzettel kapcsolatos várakozásokra támaszkodnak. Bizonyos esetekben a hitelek sokkal kedvezőbb (akár 10% alatti) THM-mel is igénybevehetők, például egy hosszútávú lakáshitel esetén, ám a személyi kölcsönök THM-je magasan meg is haladhatja az irányadó MNB jegybanki alapkamat mértékét.

A jegybanki alapkamat legutoljára 2022.09.28-án került emelésre, mindössze egy szűk hónappal az előző jegybanki alapkamat emelés után: ekkor 11,75%-ról emelkedett a jegybanki alapkamat mértéke 13%-ra, ezzel elértük a 2000.01.20.-án hatályba lépett MNB jegybanki alapkamat szintet (azóta az elmúlt több mint 20 év során egyszer sem volt ilyen magas a jegybanki alapkamat). Jelenleg még mindig a 13%-os jegybanki alapkamat szintjét tartjuk, kérdéses, hogy tovább emelkedik, vagy éppen csökken-e a közeljövőben.

A következő táblázatban összefoglaljuk, mennyi a jegybanki alapkamat 2023 évében (ugyanígy kiderül, mennyi volt a jegybanki alapkamat a korábbi években), mikor emelkedett vagy éppen csökkent a jegybanki alapkamat, hogyan alakult a jegybanki alapkamat a közelmúltban és több mint húszéves távlatban:

Mielőbbi, határozott kamatemelést sürget az Európai Központi Bank (EKB) Kormányzótanácsának egyik tagja.

Az iráni vezetés befagyasztott vagyonának felszabadításához köti a megállapodást Washingtonnal.

Az infláció ugyan mérséklődött, sokan mégis úgy érzik, hogy a bevásárlás egyre fájdalmasabb élmény.

Egy friss amerikai felmérés szerint a magasabb jövedelem önmagában nem csökkenti érdemben a pénzügyi szorongást.

Bár a pénzintézetnél drágul a hitelfelvétel, a piacon továbbra is több bank kínál a jogszabályi maximumnál kedvezőbb feltételeket.

A karbantartási munkálatok az ATM-eken kívül - többek között - a netbankot és a mobilalkalmazást is.

A K&H Bank május 30-án karbantartási munkálatok miatt kétszer is korlátozza a mobilbank elérhetőségét.

A nemzetközi hitelminősítő várhatóan londoni idő szerint késő este teszi közzé döntését.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Azt egyelőre nem tudni, hogy egy nem várt informatikai üzemzavar vagy egy elhúzódó háttérmunkálat okozza-e a kimaradást.

Az euróbevezetés egyik legkézzelfoghatóbb hozadéka a kamatszintek mérséklődése lehetne.

A cseh korona és a lengyel zloty árfolyama az elmúlt négy évben alig változott az euróhoz képest.

Az elemzés szerint az alacsony vagy negatív hangulatindexet jellemzően magasabb piaci volatilitás követte.

A bankszektor ellenállása miatt a digitális euróról szóló jogszabálytervezet elfogadása már három éve húzódik az Európai Parlamentben.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

A tervezet gyakorlatias megoldást kínál a már folyamatban lévő ingatlanárverésekre is.

Kisebb ingadozásokkal, de kitart a forint hónapok óta tartó látványos erősödése.

Komoly változás jön a Revolutnál: bizonyos utalások után már díjat számolhatnak fel a magyar ügyfeleknek.

A K&H Bank 2026 első negyedévében a kedvezőtlen makrogazdasági környezet és a jelentős adóterhek ellenére is stabil növekedést ért el.

A lengyel piacvezető, a PKO BP ("a lengyel OTP") az elemzői várakozásokat felülmúlva növelte nyereségét az év első negyedévében.

A Bankmonitor szerint a választást követő két hétben látványosan nőtt az érdeklődés az államilag támogatott hitelek iránt.

A szakértő szerint a várakozásokkal ellentétben nem lankad, sőt minden rekordot megdöntött a lakosság lakáscélú hitelfelvételi kedve.

A magyar bankrendszer stabil tőkehelyzete lehetővé tenné a jelenlegi hitelállomány megduplázását Varga Mihály szerint.

Miközben a drogériákban sokan még mindig azt érzik, hogy „minden drágább”, a dm tavasszal látványosan belenyúlt az árakba.