A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Jó hír a lakásvásárlóknak, hogy tovább csökkentek a lakáshitelek kamatai. 10,57 és 12,3 százalékos THM között juthatunk kölcsönhöz, de van olyan banki termék is, amellyel jóval lejjebb tornászhatjuk költségeinket. A magasabb keresetűek akár 8 százalékos kamattal is megúszhatják. De továbbra is jár mindenkinek a kamattámogatott hitel, ami egyre kedvező feltételekkel érhető el. Hiába mutatkozik tehát tartósnak a végtörlesztés és a bankokat érintő adók hatása, jelenleg a 2011-es költségszintek közelében lehet hitelhez jutni az állami segítséggel.

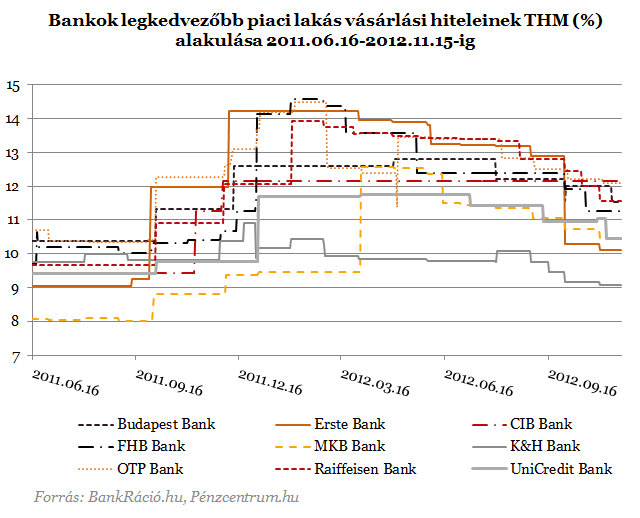

Elsősorban a jegybanki kamatdöntések következtében csökkenő referenciakamatok határozzák meg a lakáshitelek árazását. Az átlátható árazást célzó törvény áprilisi bevezetése óta a rövidebb kamatperiódusú hitelek mindenképp valamilyen referenciakamatot vagy hozamot követnek, ennek megfelelően változnak díjaik hitelfelvétel után is.

Már közel vannak, de még mindig nem érték el a végtörlesztés előtti szintet a hitelek díjai és a törlesztőrészletek. Ehhez a mostani 6,25 százalékos alapkamatot nem lenne elég további 25 bázisponttal 6 százalékra, vagyis a 2011 januárjától az év novemberéig meghatározó értékére mérsékelni. Tartós nyomokat hagyott tehát a végtörlesztés és a bankokat terhelő kormányzati lépések a lakáshitelezésen. Ezeket a hatásokat ellensúlyozhatja a kamattámogatott hitel, amely öt évig nyújt kedvezőbb feltételeket a lakásvásárlóknak.

A BankRáció.hu-n most te is kiszámolhatod, melyik a legkedvezőbb hitel számodra!

Van olcsó hitel az adórendszer nyerteseinek

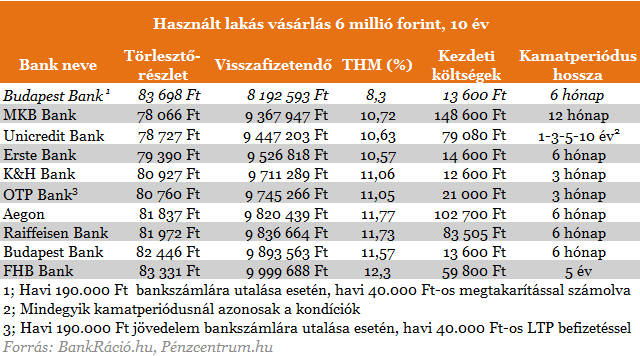

A legolcsóbb piaci alapú 6 millió forintos és 10 évre felvett hitel esetén 9 367 947 forintot kell visszafizetni és 10,72 százalékos Teljes Hiteldíj Mutatóval igényelhető. Az MKB kölcsönének a törlesztőrészlete 78 066 forint. A THM számítás sajtosságai miatt több hitel is van, mely alacsonyabb díjjal került meghirdetésre, de összességében többet kell visszafizetni a bankoknak. Ennek oka az alacsonyabb kezdeti költségek. Mindenkinek egyénileg kell eldöntenie, hogy a lakásvásárlással egy időben fizet egy nagyobb összeget vagy néhány százassal-ezressel magasabb törlesztőrészlet terheli évekig. A legalacsonyabb THM az Erste banknál van, a 134 ezer forinttal kisebb kezdeti költség miatt 10 év alatt 159 ezer forinttal kell többet itt befizetni. 25 ezer forintba kerül tehát összesen, hogy ne most keljen kifizetni a magasabb kezdeti költséget.

A táblázat tartalmazza a további 9 legnagyobb hitelintézet ajánlatait. Kisebb pénzügyi intézményekben akár kedvezőbb feltételekkel is találkozhatunk.

Érdekes lehet, hogy az Unicredit hitelénél magunk választhatjuk meg a kamatperiódus hosszát, minden más feltétel változatlan marad. Ennek kockázatairól és előnyeiről már több korábbi cikkünkben is írtunk.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Akik havi szinten is félre tudnak tenni a hitel törlesztése mellett és a bankszámlájára is nagyobb jóváírás érkezik havonta, annak érdemes lehet a Budapest Bank Egyenlítő hiteleivel is számolni. A konstrukció lényege, hogy a folyószámlán tartott összeg a hitellel megegyezően kamatozik és csökkenti a tőketartozást. Ennek köszönhetően vagy a futamidő vagy a törlesztőrészlet csökkenthető. Egy hasonló példát tüntettünk fel a táblázatunkban is. 190 ezer forintos nettó jóváírás és 40 ezer forintos megtakarítás esetén 8,3 százalékra csökkenthető a THM és közel másfél millióval kell kevesebbet visszafizetnünk az évek folyamán. A konstrukció választása előtt érdemes lehet a betéti körképünket is elolvasni, hiszen máshol is magas hozamokat érhetünk, bár az itt halmozott tartozás nem csökkenti automatikusan tartozásunkat.

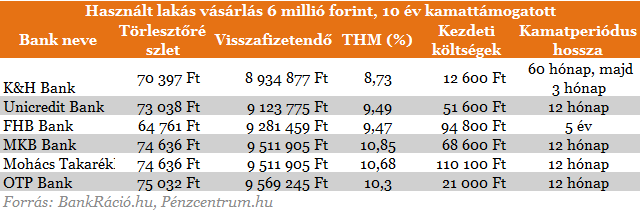

Állami támogatással könnyebb

A hitel teljes futamideje alatt több százezer forintos különbség van a piaci és kamattámogatott hitelek között. Kalkulátorunk segítségével kiszámolhatod, mennyit nyerhetsz a konstrukcióval. A jelenlegi banki konstrukciókat pedig a követő táblázatban találod.

A BankRáció.hu-n most te is kiszámolhatod, melyik a legkedvezőbb hitel számodra!

A kamattámogatott hitelek jellemzőit pedig itt találod: Újabb magyar banknál jön az olcsóhitel

Olcsóbban lehet ma már hitelhez jutni, mint akár egy hónapja. A kamattámogatott hiteleknek köszönhetően pedig akár a végtörlesztés előtti időszak előtti költségek alatt is megúszhatjuk a hitelből való lakásvásárlást. A befagyott lakáspiacnak mindenképp hasznára válhat ez, de azt is érdemes figyelembe vennünk, hogy jövőre az illeték egy kulcsossá tétele miatt 80 ezer forinttal kerülhet többe egy tranzakció. Erről bővebben korábbi cikkünkben.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?