A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Kamattámogatott, akár szocpollal együtt kérhető lakáshitel jelenleg három hitelintézetnél, az FHB, a K&H és az OTP Banknál érhető el. Cikksorozatunk negyedik részében ezeket az ajánlatokat hasonlítottuk össze. Arra is keressük a választ, kinek hol érdemes kedvezményes hitelt igényelnie.

Kamattámogatott, akár szocpollal együtt kérhető lakáshitel jelenleg három hitelintézetnél, az FHB, a K&H és az OTP Banknál érhető el. Cikksorozatunk negyedik részében ezeket az ajánlatokat hasonlítottuk össze. Arra is keressük a választ, kinek hol érdemes kedvezményes hitelt igényelnie.

Amiben nincs különbség

A kamattámogatott hitelek jellemzőit korábbi elemzésünkben már részletesen bemutattuk. A bankok ajánlatainak több közös eleme is van, amitől a törvényi szabályozás miatt el sem térhetnek. Ilyen a maximálisan felszámolható ügyleti kamat (a kamatplafon), ami az Államadósság Kezelő Központ (ÁKK) által megállapított megelőző három hónapban közzétett 1 vagy 5 éves aukciós (ennek hiányában referencia) átlaghozamok 130 százalékának 3 százalékponttal növelt értéke .

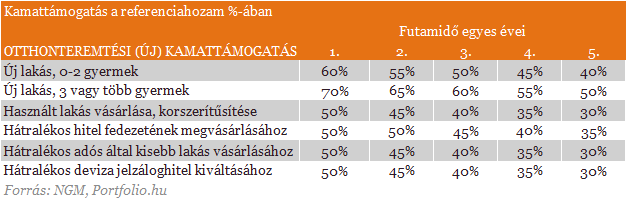

A jogszabály a kamattámogatás mértékét is pontosan meghatározza, ennek mértéke a hitelcéltól és új lakás vásárlása, építése esetén gyermekszámtól is függően eltérő, a már említett ÁKK referenciahozam bizonyos százaléka. A kamattámogatás évente csökkenő mértékét az alábbi táblázat tartalmazza.

A kamattámogatott hitelek igénylésének jogszabályi feltételei sem térnek el, ezekről bővebben korábbi cikkünkben olvashatsz.

Melyik bankot válasszam?

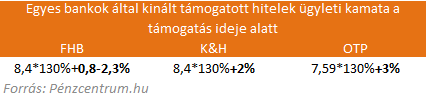

Jelentősebb különbségek vannak az egyes bankok között abban, hogy az ügyfél által megfizetendő (nettó) kamatot milyen szinten állapítják meg. A már említett felső kamatplafont nem feltétlenül használják ki, az FHB és a K&H Bank is a megengedett maximális kamat alatt nyújtja a kamattámogatott hitelét. Az említett két bank mindemellett ötéves kamatperiódus mellett kínálja mindezt az első öt évben,az OTP kamatperiódusa pedig egy éves.

Az ötéves kamatperiódusú hitelek esetén a referenciahozam augusztusban 8,4 százalék, míg az OTP által alkalmazott egy éves kamatperiódusú hitel esetén 7,59 százalék volt. Az alkalmazott kamat viszont nem tér el ilyen mértékben a bankoknál, hiszen a maximális kamatplafont csak az OTP használja ki. A referenciahozam 130 százalékán felül az FHB 0,8-2,3 százalékot számol fel, míg a K&H egységesen 2 százalékot. Az FHB-nál azért változhat nagy sávban a kamat értéke, mert a bank akár a teljes futamidőre vonatkozó kamat kedvezményt ad bizonyos jövedelmi és az ingatlanra vonatkozó feltételek teljesítésekor. A következő táblázatból látható, hogy a K&H-nál 12,92%-os, az OTP-nél 12,87%-os, míg az FHB-nál a legkedvezőbb esetben 11,72%-os induló bruttó kamattal számolhatunk.

Ezekből az értékekből jön le a kamattámogatás mértéke, ami például egy használt lakás vásárlásához igényelt hitelnél az első évben a referenciahozam 50%-a. Így összességében a fenti számok alapján az ügyfélként megfizetendő (nettó) kamat a következőképpen alakul a három banknál: K&H Bank: 8,72%, OTP Bank: 9,07%, FHB Bank: 7,52%.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Mi lesz öt év után?

Jól látszik, hogy mindhárom bank eltérő stratégiát folytat a kamattámogatás öt éves időszaka után. A K&H Bank az első 5 évben öt éves kamatperiódust alkalmaz, utána viszont a 3 havi kamatperiódusra tér át. Ez lekövetheti az esetleges csökkenő kamatpályát, amit a hosszabb periódusú hitelek nem tudnak megtenni. Az FHB Bank a teljes futamidő alatt 5 éves kamatperiódussal nyújtja a hitelt, ami a gyakorlatban hosszú távon kiszámítható törlesztőrészleteket eredményez. Az OTP által kínált kamattámogatott hitel kamatperiódusa egy éves, ami szerencsés esetben lehetővé teszi, hogy csökkenő kamatpálya esetén évente alacsonyabb ráta szerint fizessenek az ügyfelek, egyben persze azt is jelenti, hogy az OTP évente változtathat a kamatokon.

"Két év után az első kamatcsökkentést hajtotta végre a Magyar Nemzeti Bank és a következő negyedévekben várhatóan több hasonló lépést is látunk majd. Kamatcsökkentési sorozat kibontakozásáról beszélhetünk tehát, de ennek üteme, sebessége egyelőre erősen kérdéses, ugyanis egyelőre nem látszik a pontos menetrend az EU/IMF-tárgyalásokban, ami az ország kockázati megítélésén keresztül jelentősen hatással lenne a jegybanki kamatpályára. Eközben míg a recesszióba süllyedő gazdaság az intenzív kamatcsökkentés melletti érveket erősíti, addig a romló inflációs kép ezzel éppen ellentétesen hat.

Másfél éves távon a piaci árazások alapján akár 5,5-5,75%-ra is csökkenhet a jegybanki alapkamat a mostani 6,75%-ról, de mivel a gazdaságpolitikával kapcsolatban maradhat bizonytalanság a befektetőkben, így a süllyedő hozamkörnyezet inkább csak a rövidebb, 2-3 évig terjedő futamidejű állampapírokra lehet jellemző, a hosszabb, 5-10 éves papírokra csak korlátozott mértékben." - mondta el a Pénzcentrum.hu kérdésére Weinhardt Attila, a Portfolio.hu elemzője.

Ennek alapján nincsenek könnyű helyzetben a most hitelt felvevők, hiszen a rövidtávú hozamok csökkenésével az egyéves kamatperiódusú OTP által nyújtott kamattámogatott hitel olcsóbb is lehet. De - ahogy a Portfolio.hu elemzője is kifejtette- a hozamcsökkenés mértéke erősen kérdéses még.

A kamatperiódusok kavalkádja mellett érdemes még számba venni egyéb lehetőségeinket is. Az OTP és az FHB Banknál lehetőség van arra, hogy a hiteleket lakástakarékpénztári megtakarítással kombináljuk. Kombinálás nélkül kérhető LTP szerződés és a szocpol a K&H banknál is, így mindhárom hitelintézetben elérhető akármind három állami támogatás a lakásvásárlóknak. Ekkor akár egy bankban elintézhetjük a hitelünket, a szocpolt és a lakástakarékpénztári szerződést, amivel mindhárom állami támogatáshoz hozzájuthatunk.

Mire figyeljünk még a bankválasztáskor?

Hiteligényléskor az induló banki és bankon kívüli költségekre szintén érdemes rákérdeznünk, mert nem mindegy, hogy mekkora értékbecslési díjat, szerződéskötési díjat, folyósítási jutalékot, vagy közjegyzői díjat kell megfizetnünk. A bankválasztásban arra is fordítsunk figyelmet, hogy hol, mekkora kedvezményeket kaphatunk ezekből a díjakból (elsőként az FHB kezdett akciózásba: 50 ezer forintos kuponakciót hirdettek és visszatérítik egy ingatlan értékbecslési díját). A három pénzintézet közül egyedül az OTP Bank alkalmaz úgynevezett rendelkezésre tartási jutalékot, melynek mértéke évi 2%. Aki pedig a hitel visszafizetésének első (akár 5 éves) időszakában a lehető legalacsonyabb törlesztőrészletet szeretné megfizetni annak érdemes az FHB vagy az OTP Bankot választani, ahol már türelmi idővel is nyújtják az új kamattámogatott hitelt, utóbbi banknál csak a kombinált hitelek esetén van ez így.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?