Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Hétfőn gyakorlatilag véget ért a végtörlesztés, újabb adósokat hagyva hátra. Mi lesz azokkal, akik forinthitelt vettek fel, hogy megszabaduljanak devizatartozásuktól? Sokan még évekig vagy évtizedekig fogják fizetni az elmúlt negyedévben kapkodva igényelt, nem egy esetben 14-15 százalék THM-mel felvett hitelüket. Mikor lehet ezeket a kölcsönöket kedvezőbbre cserélni, mi lesz a végtörlesztés után?

December végéig 468 milliárd forintot kapart össze mintegy 94 ezer devizaadós a végtörlesztéshez. Ebből az összegből 88,5 milliárd volt a kiváltó hitel. December végén tehát a végtörlesztett hitelek forrásainak 19 százaléka származhatott valamilyen pénzügyi intézménytől. Az összes folyósított hitelkiváltó forinthitel közül 43 milliárd forintot a pénzügyi szervezetek saját korábbi adósaiknak, 45,5 milliárd forintot viszont más pénzügyi szervezet adósainak nyújtottak. A kiváltó forinthitelek átlagos összege 5,3 millió forint volt. Ezek az adatok nem tartalmazzák a munkáltatói kölcsönöket, melyek nyújtására december végéig volt lehetőség.

A PSZÁF januári jelentésében a decemberi 70 milliárdnál is nagyobb végtörlesztő hitel kihelyezés szerepelhet majd. Lehet számítani az átlagos hitelnagyság növekedésére is, hiszen a problémásabb, nagyobb összegű kölcsönök hitelbírálata valószínűséggel áttolódott 2012-re. Feltehetőleg a januári teljes végtörlesztés már nem haladja meg jelentős mértékben a folyósított hitelek mennyiségét sem. Az eddigi aktivitásból is jól látszik, hogy azok, akik megtakarításból rendezték tartozásukat rég letudták a banki ügyintézést, csak a hitelesek maradtak. Ezért az eddig kihelyezett 21 ezer darab végtörlesztő hitel meg is duplázódhat a végleges adatokban. De mi lesz ezekkel a tízezrekkel, akik most adósodtak el 12-15 százalékos THM-ek mellett?

A BankRáció.hu internetes összehasonlító portál adatai szerint a legnagyobb hitelintézetek a végtörlesztés kezdeti időszakában nagyrészt még 10-12 százalékos THM-mel kínálták hiteleiket, ez később megváltozott, december-januári időszakban a még nyújtott hitelek díjai 12-15 százalék körüliek voltak. Erre az időszakra már a legtöbb nagyobb hitelintézet felhagyott a végtörlesztő hiteligénylések befogadásával. Az addig befogadott kérelmek feldolgozására koncentrálnak. A fenti ábrán jól látszik, hogy időben nőttek a kiváltóhitelek díjai, jól látszik a december eleji ugrás is, amikor egy fél százalékpontos kamatemelés miatt drágulhattak a források.

A kezdeti akciók és az elmaradt háború

A Somogy takarékkal kezdődött el az egy hétig tartó "forinthitel háború". Ugyan a takarékoknál végig kedvezőbb ajánlatokat lehetett találni, de ez nem indított el olyan mértékű versenyt, mely lényeges befolyásolhatta volna a végtörlesztés folyamatát. Mindezzel együtt is jelentős szerepet játszottak olyan piaci szereplők, melyek eddig kisebb részesedéssel tudtak jelen lenni a jelzáloghitelezésben. A lakáskasszák és a takarékszövetkezetek jóval a piaci részesedésük felett teljesítettek a végtörlesztés ideje alatt a hitelezésben.

Mi lesz az új hitelesekkel?

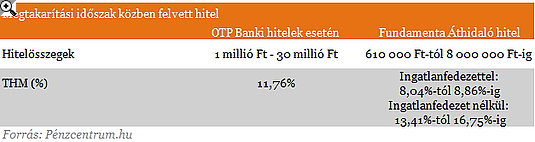

A tervezett 30 milliárd forint helyett 44 milliárd új lakáshitelt helyezett ki például a Fundamenta-Lakáskassza 2011-ben, derült ki a takarékpénztár éves jelentéséből. A piaci részesedése a lakáshitel-kihelyezésekben így csaknem négyszeresére, 18 százalékra nőtt. A most piacon lévő 3 lakáskassza közül 2 nyújthatott bármi féle hitelt végtörlesztésre ügyfeleinek, de ezeknél is nagy korlátozások voltak az elmúlt negyedévben. A Fundamenta például csak a már meglévő ügyfeleinek adott kölcsönt, de még így is a végtörlesztésre szánt hitelek nagy részét nyújthatták, karácsonyig 4 850 ügyfél esetében 18,5 milliárd forint összegben fogadott be hitelkérelmet. Az OTP lakáskasszával közösen így jelentősen hozzájárult a végtörlesztési hitelek nyújtásához a szektor.

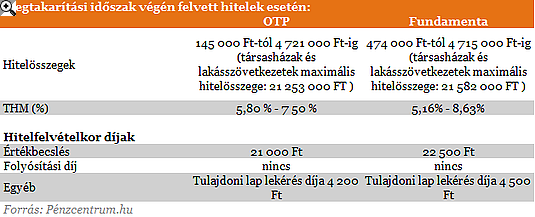

Azok a szerencsések, akik rendelkeztek lakástakarék megtakarítással viszonylag olcsón megúszhatták a végtörlesztést. Az lakáskasszáknál nem volt THM emelkedés a végtörlesztés bejelentése után, ráadásul ezek a hitelek bármikor ingyen előtörleszthetőek és a jelentős kamatkockázattól is mentesek. A fenti táblázatban foglaltuk össze a lakáskassza hitelek díjait. Akik így végtörlesztettek bármikor ingyen végtörleszthetnek, de biztosan az eredeti devizahitelük törlesztőrészletének töredékét fizetik csak. De ez a réteg ugyancsak a megtakarítással rendelkező "gazdagabbakból" kerülhetett ki, hiszen csak így tudhattak előzőleg a lakáskasszáknál havonta akár 20 ezer forintot is félretenni.

A Fundamenta sem ad már hitelt >> A hír olvasásához kattints a címére<<

A december végéig nyújtott végtörlesztő hitelek harmadát nyújtották takarékszövetkezetek. Mint ahogy már írtuk, majdnem sikerült a Somogy takaréknak szeptember végén elindítania a versenyt, amely kedvezőbb végtörlesztő hiteleket jelenthetett volna a devizaadósoknak. De a 8,35 százalékos THM nem sokáig volt a piacon, később a TakarékPontokon is nyújtott végtörlesztő hitel már magasabb díjjal kalkulált. Az elmaradt "forinthitel háborúnak" több oka is lehetett. Az ellenérdekelt bankok minél inkább próbálták visszaszorítani a kiváltó hitelek folyósítását a veszteségük minimalizálása érdekében. A devizahitelekkel alig rendelkező pénzügyi intézmények, mint a takarékok egyszerűen nem rendelkeznek akkora kapacitással, amivel a jelenleginél több hitelt lehetne nyújtani. Az elmúlt negyedévben a forrásköltségek is nőttek, részben épp a végtörlesztés miatt. A betéteket kivették, az országkockázat nőtt, és a jegybank is kétszer emelt alapkamatot. Így az a réteg, akinek megtakarítása ugyan nincs, de még hitelképesnek bizonyult és kiváltotta hitelét, sok esetben nem fizet havonta kevesebbet az új forinthitele után sem. Így az a réteg, akinek megtakarítása ugyan nincs, de még hitelképesnek bizonyult és kiváltotta hitelét sok esetben nem fizet havonta kevesebbet az új forinthitele után sem.

Nincs már 8,35-ös THM: visszavonulót fújt a takarék

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az végtörlesztő hitelek nagy része még jó sokáig ilyen magas költségek mellett fog kamatozni, kiváltására még jó ideig nem lesz esélye a legtöbb adósnak. A BankRáció.hu adatai segítségével összegeztük, hogy milyen feltételek mellett nyújtották kölcsönüket a bankok az elmúlt időszakban. Hiteleket vagy valamilyen referencia rátához kötik a bankok vagy egy hosszabb időszakra (3, illetve 5 évre) fixálják a költségeket. Azok, akik hitele a Buborhoz van kötve - akár rövidebb vagy hosszabb periódussal - hamar megérezhetik az esetleges további kamatemeléseket. Erre akkor lehet szükség, ha a jegybank veszélyben érzi az árstabilitást, aminek részben a gyenge forint lehet az oka. Utolsó kamatdöntő ülésén a Tanács nem emelt az irányadó kamaton, annak ellenére hogy az elemzői várakozások legalább 0,5 százalékpontos szigorítást vártak. Ez a döntés könnyen meg is születhet, akár a következő hónapban is. Azok, akik hosszabb időszakra fixált kamatozású hitelt vettek fel nem kell aggódniuk, ők egy jó ideig biztosan a mostani költségeket fogják viselni. Persze ez azzal is jár, hogy az esetleges kedvező körülmények ellenére sem csökkenhet a törlesztőrészletük.

Bankok tipikus végtörlesztő hiteleinek árazása a BankRáció.hu adatai szerint:

Budapest Bank - 6 havi BUBOR

Erste- nem referenciakamathoz volt árazva

FHB - 6 havi BUBOR

K&H - 6 havi BUBOR

MKB - 3 havi BUBOR

OTP - 3 havi BUBOR

Raiffeisen - nem referenciakamathoz volt árazva

UniCredit - nem referenciakamathoz volt árazva

Ki lehet váltani ezeket a hiteleket?

Amennyiben valakinek később gyűlne össze elegendő megtakarítás ahhoz, hogy végtörlessze a most felvett hitelét, akkor ezt csak nagyobb költséggel tudja megtenni. Ha az előtörlesztés olyan időszakra esik, amikor a jelzáloghitel kamata rögzített, vagy változó kamatú és az előtörlesztésre a kamatperióduson belül kerül sor, akkor a költségek mértéke nem haladhatja meg az előtörlesztett összeg 2,5 százalékát. Tehát ha már a következő években szeretnének végtörleszteni a most felvett hitelüket az adósok magas költségekkel számolhatnak. Amennyiben később szeretnék egy másik hitellel kiváltani a tartozásukat akkor sem ússzák meg olcsón, bár ez nagyban függ az aláírt szerződésben szereplőktől. Tehát, ha egy új kedvezőbb kamatozású hitellel szeretné bárki kiváltani hitelét akkor számíthat a költségekre.

A végtörlesztés végén is csak azokat a tanulságokat lehet elismételni, amit előre is jól láttunk. Azok tudtak végtörleszteni, akik nincsenek rászorulva. Ráadásul ezt úgy tehették, hogy semmiféle adóvizsgálódás nem vonhat maga után a végtörlesztés. Mindeközben sokan olyan forinthitellel váltották ki tartozásukat, melynek költsége alig marad el a devizahitelekétől, legalábbis a jelenlegi árfolyamszintek mellett. Ezek a hitelek még sokáig az adósok nyakán fognak maradni.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.