Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Végtörlesztés vagy az új árfolyamrögzítés? A tartozás tetemes részének elengedését jelentő végtörlesztésnél kedvezőbb ajánlatot még elképzelni is nehéz. Ennek ellenére az új árfolyamrögzítés az lehet. A forinthitelek költségeinek emelkedésével egyre több devizahitelesnek éri meg kivárni az új mentőcsomagot. Már most is találni olyan devizakölcsönt, melyet jobb nem végtörleszteni. Forintosítás vagy árfolyamrögzítés? - erre a kérdésre kerestük a választ.

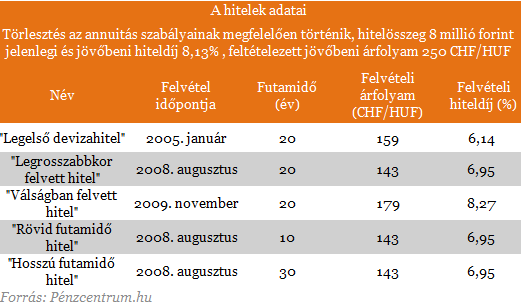

A Nemzetgazdasági Minisztérium és a Bankszövetség által kidolgozott mentőcsomag megkülönböztet jó adóst és rossz adóst, késedelemmel fizetőket és rendesen törlesztőket. Közülük igazi esélye csak a jó adósoknak van a végtörlesztésre, akik többnyire új forinthitel felvételén gondolkodnak. Öt különböző devizahitel esetén néztük meg, hogy a két jelenleg is élő lehetőség közül melyiket éri meg választani. 10 napunk van a döntésre, hiszen december 30-ig kell a végtörlesztési igényünket beadni. A könnyebb hivatkozás miatt egyes hiteleknek nevet is adtunk.

A "legelső devizahiteleket" még akkor vették fel, amikor újdonság volt a konstrukció. Alacsony árfolyam és kamat jellemezte, sokáig kedvező feltételek mellett törleszthettek, melynek kedvező hatásai miatt még ma is kevesebbet fizettek vissza bankjuknak mintha forintban adósodtak volna el. A devizában mért tőketartozásuk nagy mértékben csökkent, ezért a mentőcsomag részeként elengedett kamattörlesztő is kisebb ezeknél a hiteleknél. A "legrosszabbkor felvett hitel" 2008 derekán került folyósításra, néhány hónappal a nagyarányú árfolyam emelkedés előtt. Kevesebb tőke került törlesztésre, és a megugró frank árfolyam is ezeket a hiteleket érintette a legérzékenyebben. A "válságban felvett hitel"-t már kevésbé érintette az árfolyam emelkedés, viszont a tőketörlesztés sem volt látványos 2012-ig. Az utolsó két vizsgált konstrukció csak a futamidő hosszában tér el a "legrosszabb időben felvett" hiteltől.

>> A hitelek törlesztőrészleteinek alakulásához kattints ide ! <<

Végtörlesztés vagy az új árfolyamrögzítés?

Az új árfolyamrögzítés lényege, hogy fix értéken törleszt minden devizahiteles, a fix árfolyam feletti rész tőketörlesztője egy elkülönített gyűjtőszámlán halmozódik, míg a kamattörlesztőt a bankok és az állam közösen, fele-fele arányban fizetik meg. Ezzel szemben lehet tehát alternatíva a végtörlesztés, persze ehhez megfelelő összegű megtakarítás vagy kölcsön kell. Amennyiben a forinthitel magas költségeit megéri fizetni, biztosan elmondható, hogy megtakarításainkat is érdemes azonnal bevonni a végtörlesztésbe. Éppen ezért az új árfolyamrögzítést a végtörlesztéshez szükséges forinthitellel állítjuk szembe.

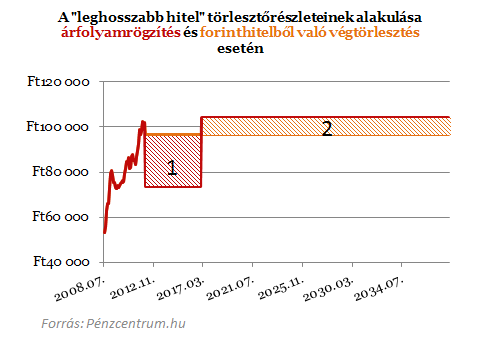

A hiteleket jellemző törlesztőrészleteket vizsgálva láthatjuk, hogy a végtörlesztés alatt nagyobb havi teherre számíthatunk, mint az árfolyamrögzítés idején, ami teljes egészében a magasabb forinthitel díjainak tudható be. Az árfolyamrögzítés után viszont nagymértékben megnőhet a törlesztő, ekkor már piaci árfolyamon kell fizetni és a gyűjtőszámlán felhalmozott összeg is növeli a teljes hitelt. A fenti diagramon rajzban is ábrázoltuk a végtörlesztés és az árfolyamrögzítés közötti különbséget. Mivel a görbe alatti terület az adott időszak törlesztőrészleteit jelenti, a számmal is jelölt területek a végtörlesztés és az árfolyamrögzítés közötti különbséget jelenti. (Az árfolyamrögzítés ideje alatt például az 1-es területnek megfelelő összeggel fizetünk kevesebbet a banknak, mint hitelből való végtörlesztés esetén.)

Amennyiben az 1-sel jelölt terület kisebb, mint a 2-sel jelölt, a végtörlesztés nominál értéken jobban megéri. (A nominál értéken vett számítás azt jelenti, hogy nem különböztetjük meg, melyik időpillanatban értékeljük az összeget. Az árfolyamrögzítés alatt megspórolt összeg viszont időben előrébb van, mint a végtörlesztésé, ezért többet is ér. Ugyanazon analógia mentén: ahogy a mai 1 millió forint kevesebbet ér jövőre, a fizetésünk sem ér annyit emelés nélkül, mint 2011-ben.)

Tehát a két terület egy-egy összeget jelöl, melyeknek viszonya könnyen meghatározható, kiszámoljuk a hitelek teljes költségét, az összes törlesztő összegét. Ezek különbsége pontosan megegyezik a két terület eltérésével. A már megismert hiteleink esetén a teljes visszafizetett összegek és azok különbségeit a lenti diagramban szedtük össze.(tehát a végtörlesztés és az árfolyamrögzítés során felmerülő teljes költségeket és azok különbsége).

Talán meglepő, de van olyan hitel, amit 12 százalékos költségű kölcsönből végtörlesztve biztosan rosszabbul járunk, mint az árfolyamrögzítéssel. Ilyenek lehetnek a nagyon hosszú futamidőre felvett hitelek. Ez a magas kamatok miatt lehet így, hiszen nagyon hosszú távon a forinthitel kamatköltségei megközelíthetik, sőt le is hagyhatják a devizahitelek árfolyamváltozásból eredő plusz terheit. A fenti táblázatban is nominál értékek szerepelnek. A különbség tehát saját megítélésünk függvényében sokkal kisebb is lehet a két konstrukció között. A következő 5 évben megspórolt összeg sokkal többet érhet, mint a 2017-től érne.

A "leghosszabb hitel" esetében a két terület teljesen másképp néz ki, mint a "legrosszabbkor felvett hitel" esetében. A forinthitel költségei miatt a végtörlesztő hitel törlesztőrészlete megközelítette az árfolyamrögzítés utáni értéket. A mostani részletekhez képest sincs lényegesebb csökkenés.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A forintkamatok emelkedésének gondolata lehet a legnagyobb félelme a végtörlesztőknek. A devizahitel megtartása az árfolyamkockázat veszélyét tartja fent, de az esetleges forint kamatkockázat sem elhanyagolható.

Már most is látni 14 százalék körüli hiteldíjú kiváltó hiteleket. A fenti diagram egy ilyen hitelből való végtörlesztés hatását ábrázolja, a két terület aránya drasztikusan megváltozik.

A fenti ábrában magasabb kiváltó hitel THM kamat mellett néztük meg, megéri-e végtörleszteni?

Az árfolyam változatlansága mellett már most is el lehet mondani, hogy nincs olyan nagy különbség a végtörlesztés és az árfolyamrögzítés között. Mivel a megtakarítások felhasználásának költségei jórészt alacsonyabbak, mint a forinthitelé, nehéz olyan hitelt elképzelni, amit nem éri meg a kispárna alól előkapott milliókkal azonnal végtörleszteni. De a forinthitel kamatok emelkedése egyre inkább elriaszthat a hitelből való végtörlesztéstől, különösen igaz azokra a hitelesekre, akik a közelmúltban hosszabb futamidőre vették fel hitelüket és az eddigi tőketörlesztésük elenyésző.

A két lehetőség között tehát egyáltalán nem lehet könnyen választani, léteznek olyan hitelek, melyek végtörlesztése már ma sem racionális döntés. Egy stabil gazdaságpolitikával a forinthitelesek kamatterhei csökkenhetnek ugyan, de ebben az esetben a forint is erősödésnek indulhat.

>> A hitelek törlesztőrészleteinek alakulásához kattints ide ! <<

- Futamidő: rövidebb futamidejű hitelek esetében gyorsabban csökken a tőke összege, ezért annak kamatai is kisebb arányban kerülhetnek elengedésre. Tehát a hosszabb futamidejű hiteleknél kisebb összeg halmozódik fel a gyűjtőszámlán és több kamattörlesztő kerül elengedésre, emellett a fennmaradó időszak hosszabb, így a későbbi törlesztő alacsonyabb.

- THM: a magasabb hiteldíjú kölcsönök kamatterhe nagyobb, ezért arányosan több kerül elengedésre.

- Kedvezmények: kezdeti kedvezmények és későbbi átstrukturálások miatt a kamattörlesztés nagyobb arányban kerülhet elengedésre. A kisebb arányú tőketörlesztés miatt a gyűjtőszámlán felhalmozott tartozás is kisebb. (A kombinált hiteleseknél pl. 0.)

A hitelek törlesztőrészleteinek alakulása

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.