Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Több piaci szereplő egybehangzó véleménye szerint a lízingé a jövő. Bár tény, hogy jelenleg jóval kevesebben választják ingatlanvásárlás esetén e konstrukciókat, pedig sok esetben kedvezőbb, mint a hitel. A lízingbe például kevesebb önerővel is bele lehet vágni és továbbra is lehetőség van deviza alapú szerződéskötésre.

A piaci szereplők egy része a deviza jelzáloghitelezést korlátozó jogszabályok hatására a jövőben az ingatlanlízingben rejlő lehetőségek kiaknázására törekedhet. "A lízing az ügyfél és a finanszírozó számára is előnyös konstrukció. Egyre többen felismerik az előnyeit, így ma már keresett finanszírozási termék. A jövőben növekedhet a termék népszerűsége" - mondja az Erste Lakás- és Ingatlanlízing szakértője. Az Erste 2009-ben 225 darab új ügyletet folyósított összesen 3 milliárd forint összegben, míg 2010-ben már 253 ügyletet számolt a társaság.

Az Erste és az OTP egybehangzó tapasztalatai szerint elsősorban Budapesten keresik a különböző lízingkonstrukciókat az ügyfelek, de vannak lízingben erősebb vidéki városok is, például a megyeszékhelyek, valamint a nagyvárosok agglomerációja. Az Erste közlése szerint körülbelül 15 millió forint értékű az átlagosan finanszírozott ingatlan. Ez Budapesten 60-70 négyzetméter, míg vidéken 70-90 négyzetméter alapterületet jelent.

Mi is a lízing

A lízing olyan üzleti megállapodás, mely a lízingbe adó és a lízingbe vevő között jön létre meghatározott időre. A lízingbeadó vállalja, hogy megvásárolja a lízingbe vevő által igényelt eszközt (lízingtárgy) és annak használati jogát rendszeres díjfizetés ellenében - mely a vételár kamatokkal növelt értékének naptári időszakra eső része - a lízingbe vevőnek átengedi. A futamidő lejártával a lízingbevevő, a lízing formájától függően maradványérték fizetése ellenében vagy anélkül, a lízingtárgy tulajdonjogát is megkapja.

Ennek értelmében az ingatlanlízing jellemzően pénzügyi lízingnek minősül, hiszen az eszközt megvásároló fél részéről lényegében egy hitelezési folyamat történik. Az ingatlant vásárolni készülő ügyfél által kinézett ingatlant a lízingcég megvásárolja, majd díjfizetés ellenében használatra bocsátja a szerződésben foglalt határidőig.

A lakáslízing a lakáshitelek testvér-terméke, míg lakáshitelnél az elidegenítési és terhelési tilalom kerül bejegyzésre, addig lakáslízing esetén az ügyfél a tartozás kifizetésekor válik tulajdonossá. Az ügyfél addig lakhat a lakásban, amíg fizeti a lízingdíjat. Lízing bebukása esetén nincs árverés, pereskedés - a lízingbeadó egyszerűen másnak adja ismét lízingbe a lakást.

Ezért cserébe számos előnyt nyújt a lízing: forintfinanszírozás esetén alacsonyabb a szükséges önerő, illetve továbbra is van euró alapú finanszírozás, új lakás vásárlásakor pedig a hitelnél jóval alacsonyabbak a havi törlesztőrészletek.

Egyéb szempontból a lakáslízing gyakorlatilag megegyezik a hitellel: a lízingbevevő teljes körűen jogosult az ingatlant használni, ugyanúgy benne lakhat és lényegileg ugyanazokkal a jogokkal és kötelezettségekkel rendelkezik, mintha lakáshitellel finanszírozná lakását, például bérbe adhatja, előtörleszthet, illetve akár lízingátvállalással el is adhatja az ingatlant.

Megéri?

Előnyös, hogy a lízingbe kevesebb önerővel is bele lehet vágni. Ingatlanvásárlásnál döntő érv lehet a kisebb megtakarítással rendelkező ügyfeleknek, hogy a lízingben a jogszabály által előírt önerő 5 százalékkal alacsonyabb, mint hitel esetében, arról nem is beszélve, hogy van mód az önerő kiváltására is kiegészítő ingatlanfedezet bevonásával, melyre a hitelintézet jelzálogjogot jegyez be.

Érdemes megjegyezni, hogy míg korábban nem volt jogszabályi korlátozás az önerő meglétére, mértékére ingatlanlízing esetén, addig a jelenlegi szabályozás szerint a forintban nyújtott pénzügyi lízing értéke nem haladhatja meg az ingatlan forgalmi értékének 80 százalékát, euró alapú lízingnél 65, más deviza alapú - például svájci frankban nyújtott - lízingnél pedig az ingatlan forgalmi értékének 50 százalékát.

Aki új építésű ingatlan vásárlásában gondolkodik, az mindenképpen gondoljon a lízingre, hiszen a kamatmentes ÁFA finanszírozás miatt egy lízing mindig olcsóbb, mint egy ugyanolyan kamatozású hitel. Ezzel a futamidő alatt több millió forintot megtakaríthat az ügyfél. Aki a futamidő alatt elképzelhetőnek tartja, hogy értékesíti az ingatlant, annak is jó választás lehet a lízing, hiszen egyszerűen értékesíthető akár finanszírozással együtt is.

Ingatlant lízingelni vállalkozásoknak éppúgy lehetősége van, mint magánszemélyeknek. Abban az esetben, ha magánszemélyként a vállalkozásod nevére szeretnél ingatlant venni, úgy a kamatokat és az amortizációt is elszámolhatod, nyílt végű szerződés kötése esetén pedig a felmerülő áfa is visszaigényelhető.

Ingatlanlízing euró alapon

Mivel a lízingszerződések esetében nincs zálogjogbejegyzés, így az ingatlanszerzésnek ezt a formáját nem gátolta a devizahitelezést visszafogó szabályozások életbe lépése.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Így a termék nagy előnye, hogy lehetőség van euró alapú finanszírozásra, ami a jelenlegi kamatfeltételek mellett jelentősen alacsonyabb törlesztőrészletet biztosít az ügyfelek számára. Egyrészt azoknak ajánlható ez a finanszírozás, akiknek az esetleges árfolyam-ingadozás nem jelent kockázatot és jobban járhatnak így devizában meglévő megtakarításuk vagy devizában érkező jövedelmük miatt.

"Akik ilyen biztosítékkal nem rendelkeznek, azoknak is érdemes lehet az euró alapú konstrukciót választani. Érdemes azonban megemlíteni, hogy ezen ügyfeleknek érdemes lehet havonta megtakarítani az alacsonyabb törlesztőrészletből adódó különbséget, ami védelmet jelenthet számukra árfolyam ingadozás esetén" - hívja fel a figyelmet az OTP Lakáslízing.

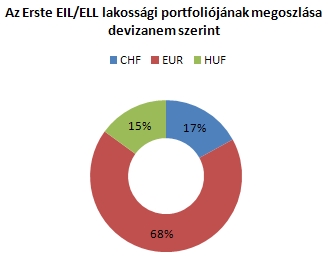

Az euró alapú ingatlanlízing uralmát jól mutatja az Erste Lakás- és Ingatlanlízing lakossági portfóliója, mely szerint a legnagyobb arányban euró alapon köttetnek szerződések. Bár lapunk kérdésére a társaságnál azt is kiemelték, hogy az utóbbi időszakban inkább a forint ügyletek a jellemzőek és csak nemrég kezdték tapasztalni az euró konstrukciók iránti érdeklődés ismételt felfutását.

Árnyoldalak és szabályozás

A lízingügyletek közvetlen és közvetett költségeit növeli az a tény is, hogy a lízingelt ingatlan vonatkozásában kétszer is felmerülhet illetékfizetési kötelezettség: első alkalommal, amikor a lízingbe adó tulajdonába kerül az adott ingatlan, második alkalommal pedig a lízingszerződés lezárultával, ha az a lízingbe vevő tulajdonába megy át. Ennél a konstrukciónál az ügyfelek számára fontos különbség, hogy a lízingszerződés fennállta alatt a lízingbe adó tulajdonát képezi az ingatlan, és így esetleges fizetési késedelmek esetén az ingatlant használók lakhatása könnyebben kerülhet veszélybe, mint az a hiteleknél megszokott.

Az OTP Lakáslízing véleménye szerint azonban egyáltalán nem könnyebb elveszteni egy lízingelt lakást. Elmondásuk szerint ugyanazokat az eljárásokat alkalmazza a lízingtársaság, ha az ügyfél fizetésképtelenné válik, mint a bankok a lakáshitelek esetében. "A mostani helyzetben nagyon fontos a jó portfoliókezelési munka és az ügyletek folyamatos figyelemmel kísérése. Nemfizetés esetén alapvetően ugyanazok az eljárások, mint a bankoknál, tehát megfelelő feltételek mellett lehet szüneteltetni a szerződést, vagy lízing átvállalással vagy anélkül értékesíteni egy másik félnek." - osztotta meg velünk a társaság.

Az egyes lízingtermékek árainak összehasonlítását segíti az a 2010. június 11-től érvényes előírás, mely szerint a lízingkonstrukciók esetében is kötelező a THM kiszámítása és feltüntetése.

Fontos még azt is megemlíteni, hogy hasonlóan a hitelekhez, a lízing esetén is szigorodtak a "hitelképesség" vizsgálatának szabályai. Ma már természetes személynek nyújtott pénzügyi lízing esetében is kötelező a "hitelképesség", az ügyfél jövedelmi helyzetének vizsgálata.

A tudatos fogyasztói döntés érdekében hozta létre a PSZÁF az internetes Hitel- és lízingválasztó programját. A 2010 júliusától üzemelő szolgáltatás egy helyen elérhetővé teszi a szektor által aktuálisan forgalmazott lakossági hitel- és lízingtermékekre vonatkozó részletes és összehasonlítható információkat.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.