Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

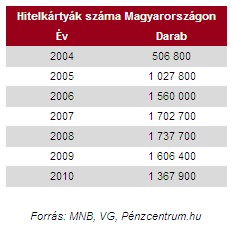

A Magyar Nemzeti Bank pénzforgalmi statisztikái szerint a válság kirobbanása óta közel 20%-kal csökkent a hitelkártyák száma Magyarországon. Ennek hátterében leginkább a kereslet csökkenése, valamint a lakosság rossz gazdasági helyzete áll. A kártyatársaságok közötti erőviszonyok viszont nem módosultak érdemben, bár a THM-ek között jelentős eltérések vannak - írja a Világgazdaság.

Az első hitelkártyát még 1998-ban bocsátotta ki a Citibank. 2004-ben alig több mint félmillió hitelkártya volt hazánkban, ám a plasztikok száma 2007-ben és 2008-ban már meghaladta az 1,7 millió darabot. A kedvezőtlen makrogazdasági környezet, a jövedelmek csökkenése és a magas finanszírozási költségek következtében két év alatt közel 370 ezren adták le a hitelkártyájukat.

A romló törlesztési fegyelem és a fizetésképtelen ügyfelek számának emelkedése miatt nem mindenki önként és dalolva szabadult meg a plasztiktól. A válság következtében óvatosabbá vált pénzügyi szolgáltatók az ügyfelek egy részének csökkentették a hitelkeretét, míg másoktól megvonták azt. 2010 utolsó negyedévében összesen 50 ezer kártyát vontak be a bankok, ugyanakkor a legtöbb pénzintézetnél akár már havi 60 ezer forintos jövedelem mellett is lehetőség nyílik a hitelkártya igénylésre.

Időzített bomba a pénztárcádban: többmillió magyar bankkártya a svindlerek célkeresztjében

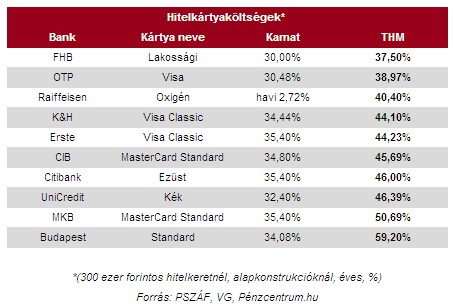

A PSZÁF adatai szerint 300 ezer forintos hitelkeretnél, alapkonstrukciónál az FHB lakossági hitelkártyája a legkedvezőbb 37,50%-ot teljes hiteldíj mutatóval. Őket követi az OTP Bank 38,97%-kal alatti és a Raiffeisen Bank Oxigén hitelkártyája 40,40%-kal.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A sort a Budapest Bank Standard hitelkártyája zárja 59,20%-os THM-mel, ami nem sokkal kedvezőbb, mint a heti törlesztésű Provident kölcsön banki átutalásos módozatához tartozó mutató (THM: 64,54%).

Korábban: Jelentett a Provident! Mennyit kell most százezer forintra visszafizetni?

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

A saját márkás termékek népszerűsége töretlen.