A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A magyar készpénzállomány nemzetközi szinten nemcsak a nyugat-európai országok állományához, hanem a hozzánk hasonló fejlettségi szintű államok értékeihez képest is kiemelkedően magasnak számít. A Pénzcentrum Bódi-Schubert Anikót, a Magyar Nemzeti Bank szakértőjét kérdezte a probléma okairól és a lehetséges megoldásokról. Interjúnk második részében az állami túlbonyolítást, a veszélyes sárga csekkeket és a nyugdíjasok felelősségét boncolgatjuk.

Cikksorozatunk első részében beszámoltunk arról, hogy a GDP arányában mért magyar készpénzállomány nemzetközi szinten nemcsak a nyugat-európai országok állományához, hanem a hozzánk hasonló fejlettségi szintű államok értékeihez képest is kiemelkedően magasnak számít. Hazánk mellett a régióban Csehország rendelkezik hasonló készpénz/GDP aránnyal, amelynek a cseh állam magyarhoz hasonló készpénzorientált viselkedése lehet az oka. Szlovákia és Lengyelország esetében 25-30%-kal kisebb ez az arány, de például Szlovéniához képest 40%-kal, a skandináv országokhoz viszonyítva pedig mintegy 120-150 %-kal több készpénzt használunk.

Az MNB szakértője - aki számos személyes interjút készített különböző érintett szereplőkkel - szerint három fő tényezőre vezethető vissza a túlburjánzó magyar készpénzállomány: a rejtett gazdaság térnyerése, az üzleti partnerek közti bizalomhiány és az állam készpénzcentrikus magatartása jelenthetik a fő okokat.

Az első két témáról bővebben: A maffia már alig várja a magyar eurócsatlakozást

Állami túlbonyolítás

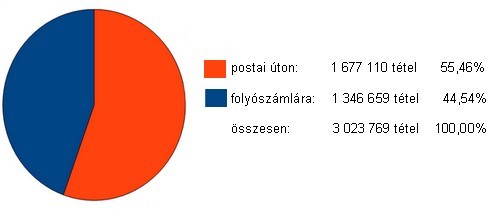

A hazai fizetési forgalom egyharmadát az állam - intézményein keresztül - bonyolítja, a nyugdíjak, szociális transzferek volumenének mintegy felét készpénzben fizetik ki.

Az állami bevételek beszedése esetében pedig a legjelentősebb probléma a sárga csekkek intenzív használata, amelyek forgalmának csökkentését szakértők egyértelműen kívánatosnak tartják. Zömmel készpénzben - sárga csekkek útján - lehet például befizetni az illetékeket, bírságokat, eljárási díjakat, elektronikus fizetésre jelenleg csak korlátozott számú állami hivatalban és eljárásban nyílik mód.

A sárga csekk "közhiedelem szerinti" előnye, hogy hozzájárul az egyén likviditásmenedzseléséhez (eldönthetem, mikor fizetem be), de vajon tudja-e az állampolgár, hogy ezért a szabadságért évente egy háztartás akár több ezer forintot is fizethet, mivel a csekket kiállító szolgáltatók jellemzően az ügyfélre hárítják a csekkhasználat tranzakciós díját anélkül, hogy ügyfelüket erről tájékoztatnák, illetve a csekk kiállításának díját a számlában transzparensen megjelenítenék.

Bódi-Schubert Anikó úgy véli, a sárga csekkek esetében a transzparenciának lenne nagyobb szerepe. Tudatosítani kellene a fogyasztókban, hogy pontosan mennyibe is kerül nekik az ilyen fizetés, illetve hasznos lenne, ha azok, akik csoportos beszedéssel, átutalással fizetnek ne viseljék a sárga csekk kiállításának költségeit.

Korábbi cikkünk a témában: Súlyos ezreseket buksz a sárga csekkel! Mi áll a háttérben?Kattints!

Szociális kártyák

Jelenleg hazánkban a nyugdíjaknak csak a bő 40%-át utalják bankszámlára, a különböző szociális juttatások folyósításánál is jelentős a készpénz aránya. Sőt, a nyugdíjasok körében gyakori az a magatartás is, hogy a számlára érkezett pénzüket kvázi azonnal, egy összegben készpénzben veszik fel folyószámlájukról.

Vannak azonban meglepően jól működő módszerek a szociális juttatások készpénz-formátumának elhagyására. Hollandiában például minden állampolgár alanyi jogon járó bankszámlát kaphat - igaz, ez bonyolulttá teszi a rendszert, illetve a bankokkal szembeni esetleges állampolgári bizalomhiány problémáját is felveti.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A tapasztalatok arra utalnak, hogy e téren Európában a legjelentősebb áttörést az olasz példa mutatja. Olaszországban a magyarhoz nagyon hasonló az a szociális bázis, ami a gyakori állami kifizetésekhez kapcsolódó készpénzhasználatban érintett: alacsony jövedelmű állampolgárok, alacsony képzettséggel, rossz szociális háttérrel, magas életkorral, rugalmatlansággal. Az olasz pénzügyminisztérium olyan, ún. pre-paid kártyákat készítettet és biztosított az állampolgároknak, amihez banki kapcsolat nem szükséges, ám a boltokban tudnak vele fizetni, vonatjegyet venni, közüzemi számlákat kiegyenlíteni - azaz gyakorlatilag korlátozás nélkül használhatják a készpénz helyett.

Ez a kártya nem korlátozza az állampolgár jogát abban, hogy mire költsön, de éves szinten - az olasz számítások szerint - akár 100 millió eurós megtakarítást is jelenthet az államnak. Magyarországon egy ilyen megoldás az alacsonyabb népességszámból következően nyilván jóval kevesebb állampolgárt érintene, de kisebb létszám esetén is komoly megtakarítás érhető el azzal, hogy minden hónap adott napján feltöltik az állampolgároknak biztosított kártyákra a szociális ellátások összegét. Az olasz tapasztalatok szerint nagyjából két hét alatt mindenki megtanulta használni ezt a kártyát, így a gyakorlatban nem érvényes az az aggodalom, hogy az idősebbek nem nyitottak erre a rendszerre, vagy az alacsonyabb képességűeknek nincs megfelelő ismeretük ahhoz, hogy aktívan használják a kártyát. A plasztikot készpénzfelvételre is lehet használni, de nem éri meg, hiszen komoly költségei vannak, azaz egyértelműen az elektronikus pénzhasználat irányába tereli a lakosságot.

Nagy-Britanniában a szociális kifizetés elektronikus folyósításába a postát vonták be: a szigetországban egy félig bankkártya, félig szociális kártya szerű konstrukciót találtak ki, de ott sem volt lényeges lakossági elutasítása a bevezetésnek. Fontos, hogy ezekhez a kártyákhoz nincs szükség banki kapcsolatra sem bankszámlára, így nem állja meg helyét az az aggodalom, hogy egy ilyen kormányzati döntés a bankok hasznát gyarapítaná.

Hiány a terminálból

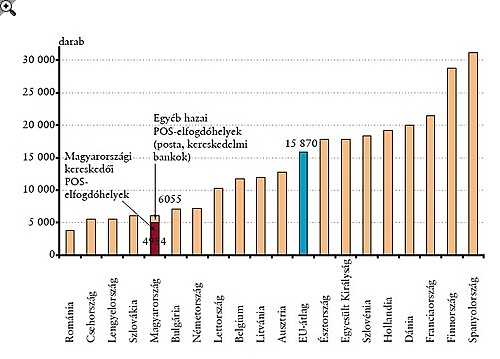

Szakértők szerint a kiskereskedelemben nagyon nagy arányban jellemző készpénzhasználatnak nemcsak a bemutatott beszerzésekhez/foglalkoztatáshoz kapcsolódó nem legális készpénzhasználat az oka, hanem a kiskereskedelmi egységek (sokszor tudatosan) alacsony POS (azaz a kártyás fizetést lehetővé tevő terminál) - ellátottsága is. A kisebb alapterületű, illetve a vidéki kereskedelmi egységekben nagyon korlátozott az elektronikus fizetés lehetősége.

Egyértelmű, hogy a POS -infrastruktúra fejlődése a készpénzhasználat, illetve az ezzel összefüggő rejtett tranzakciók visszaszorulásának irányába hathat. Árbevételük minél nagyobb arányát realizálják ugyanis elektronikus úton a vállalkozások, annál inkább szűkül az készpénzes "szürke" tranzakciók mozgástere. Magyarországon az egymillió főre jutó ATM-ek száma alig magasabb az uniós átlag felénél, a bankkártyás fizetést lehetővé tevő POS-terminálok száma egymillió főre vetítve pedig csak egyharmada az EU-átlagnak. Így nem meglepő, hogy a bankkártyaműveletek gyakorisága is elmarad az uniós átlagtól. Hazánkban 3 152 településéből 875-ben se fiók, se ATM, se bankkártya elfogadóhely nincs, ahol honfitársaink öt százaléka, 512 ezer fő él.

Bódi-Schubert Anikó szerint egyértelműsíteni kell az állampolgárokban, hogy bankkártyával fizetni nem kerül pénzbe, ráadásul a biztonság sem szenved csorbát. Sokan tartanak ugyanis attól, hogy a kártyával különböző visszaélések történnek majd, s anyagi kár éri őket a használata miatt. A fizetési tudatosság és a kártyahasználat növeléséhez egy komoly elmozdulásra, magatartásváltásra lenne szükség, a bankok részéről is; szükség lenne olyan számlacsomagokra és termékekre, amelyek - elsősorban az árazásuk révén - egyértelműen az elektronikus tranzakciók használata felé terelik a lakosságot.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?