Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Meg is szabadulhatunk a devizatartozásunk egy részétől az új árfolyamrögzítéssel. A piacinál jóval kedvezőbb forinthitelre cserélhetjük devizatartosásunkat, ehhez csak minden hónapban félre kell tennünk az árfolyamrögzítés alatt megspórolt összeget. Ha legalább 4 évig tesszük ezt és azt lakáskasszába befizetjük, akkor 294 ezer forint állami támogatáshoz juthatunk és közel 2 millió forint - igen kedvezményes - forintkölcsönhöz is. Ennek a hitelnek a költségei még alacsonyabbakis lehetnek, mint a devizahitelé, ráadásul kamat és devizakockázata sincs.

Mit kell tenni, ha kedvezményes forinthitelt és állami támogatást akarsz?

1. lépés: Árfolyamrögzítés igénylése (előreláthatólag áprilisban indulhat a program)

2. lépés: Bármelyik lakáskasszánál nyitnod kell egy számlát, ahova befizeted a havonta megspórolt összeget.

3. lépés: Kivárod a lakáskassza szerződés végét és a megfelelő pillanatban (erről lejjebb) betörleszted a megtakarításodat és az ahhoz kapcsolt kedvezményes hitel összegét a devizakölcsönödbe.

4. lépés: A lakáskasszától származó és eredeti devizahiteledet is fizeted a futamidő lejártáig.

A Fundamenta lakáskassza jogi állásfoglalása szerint erre lehetőség is van: az árfolyamrögzítés új konstrukciója - csakúgy, mint a korábbi - nem változtatja meg az eredetileg megkötött kölcsönszerződés jogcímét, így ha az az Ltp.tv. 8. §-a alapján lakáscélú kölcsönnek minősült és ezért kiváltható lett volna lakás-takarékpénztári finanszírozásból, akkor erre azt követően is van lehetőség, hogy a törlesztés tekintetében az ügyfél élt ezzel a fizetéskönnyítő eszközzel.

Jelenleg az OTP Lakástakaréknál a teljes, míg az Ersténél a számlanyitási díj felét engedik el. A Fundamenta Lakáskassza egy bögrét ad, méghozzá minden számlanyitójának.

A lakáskasszákat összehasonlító elemzésünk (érdemes összehasonlítani a hitelajánlatokat részletesebben, hiszen lehet érdemes nagyobb számlanyitási díjat kifizetni a kedvezőbb hitelfeltételekért cserébe): Melyik a legjobb lakáskassza?

Tavasszal indulhat az új árfolyamrögzítés, mellyel korábbi elemzésünk szerint az adósok többsége több mint 20 ezer forintot spórol havonta. Közel 5 évig a fix árfolyam felett fizetendő kamatokat a bank és az állam közösen átvállalja. A fix árfolyam feletti részének tőketörlesztője egy elkülönített úgynevezett gyűjtőszámlán halmozódik. Mindenkinek megéri tehát belépnie a rendszerbe, hiszen gyakorlatilag ajándék, amit a bank és az állam átvállal. Mégis vannak olyanok, akiknek nem létszükség a törlesztőrészlet csökkenése, és inkább minél hamarabb szeretnének megszabadulni a tartozásuktól.

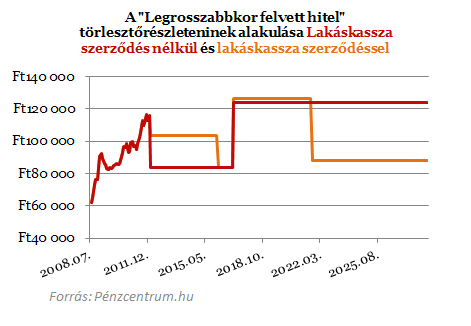

Ha valaki emellett dönt, a megspórolt 20 ezer forintot teljes egészében befizetheti egy lakáskasszába, ahol ezért évi 72 ezer forint állami támogatás jár. És olcsó hitel, közel 5 százalékos THM-mel, ingyenes előtörlesztéssel és nulla kamatkockázattal. A 20 ezer forintos befizetések húzza majd a pénztárcánkat, de ezzel legalább szinte biztosan fedezni tudjuk a gyűjtőszámlán közben felhalmozott tartozást, ráadásul állami támogatással. A fenti diagramon jól látszik, hogy az árfolyamrögzítés utáni időszak tetemes részében 20 150 plusz költségünk van a lakáskasszából, ami a megtakarítás és a számlavezetési díj, de még így is azzal számolhatunk, hogy a havi teher jelentősen csökken a mostanihoz képest.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

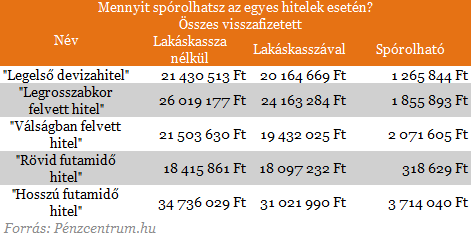

A megtakarítási időszak végén lehet egy kis mozgásterünk az előtörlesztés kérésekor. A jelenlegi szabályozás szerint csak lassan, 3 hónap alatt utalnak a lakáskasszák kifizetéskor, de még így is marad mozgásterünk, hogy a legkedvezőbb árfolyamon törleszthessük devizatartozásunk jelentős részét. Itt még ügyelni kell arra is, hogy az előtörlesztésnek különböző költségei vannak. (A tőketartozás felének törlesztése után egyszer mindenki ingyenesen törleszthet be tartozásába.) A fenti példánkban szereplő hitel esetén közel 2 millió forint megtakarítást jelent ez a mai árfolyammal számolva.

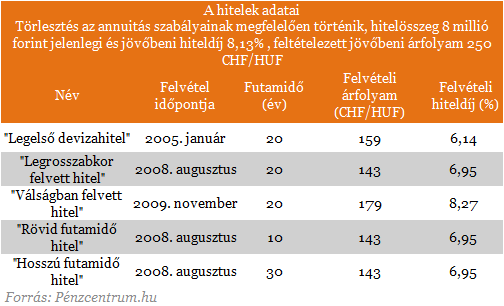

A végtörlesztés és árfolyamrögzítést összehasonlító elemzésünkből kitűnt, hogy szinte minden hitel esetén megspórolható havi 20 ezer forint a jelenlegi árfolyamszintek mellett, ezt félretéve és lakáskasszába befizetve a Fundamenta hitelének adatait felhasználva kiszámoltuk, hogy mennyit nyerhetünk, ha lakáskasszába tesszük az öt évig megspórolt összeget.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.